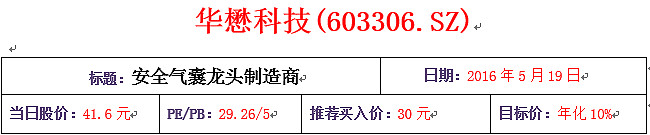

文所有数据均以2016年5月19日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

【公司简介】

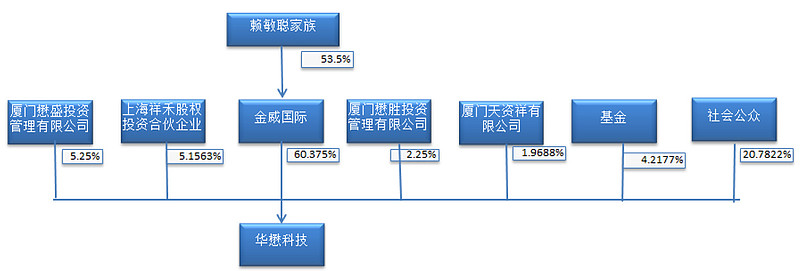

公司现在总股本1.43 亿,市值60亿,公司是一家专注于汽车安全领域的系统部件提供商,产品线覆盖汽车安全气囊布、安全气囊袋等被动安全系统部件。实际控制人是赖氏家族。

【核心看多逻辑】

细分行业龙头,业绩稳步增长。公司目前产能为2000 万米/年(不含安全气囊袋),募投项目将于2016年底建成,届时产能将达到2700 万米/年。预计2017 年底产能将充分利用,进一步提高公司的营业收入规模。

【行业和公司】

公司发展首先受到汽车销售影响:我国2015汽车总销量2460万辆,增4.7%,连续7年全球第一。

中国这几年的零部件行业也发展迅速。2010年我国汽车零部件制造业工业总产值达1.68万亿元,同比增长39.70%;2011年同比增长 24.85%;2012年,我国汽车零部件进口金额为306.33亿美元,汽车零部件出口金额为553.22亿美元,同比增长分别为1.69%和 6.0%;2013年进口增长9.34%,出口增长8.13%;2014年进口增速为12.67%、出口为8.39%。

和大多数制造业一样,中国的汽车零部件竞争力很差。国内零部件企业占据国内零部件企业数目超过80%,而销售额却只拥有 20%-25%,且主要集中在非关键零部件市场。

安全气囊的技术特性

安全气囊充气系统与固体火箭助推器的原理相同,安全气囊系统点燃的是“固体推进剂”,后者的燃烧极为迅速,可产生大量气体为气囊充气;随后气囊爆炸般地冲出原始安装位置,时速高达 322公里;1秒之后气体通过气囊上的小孔迅速消散,气囊收缩,以使乘客又可以自由移动。安全气囊系统的工作原理及特殊工作环境对安全气囊面料提出了很高的性能要求,由此,也形成了安全气囊特殊的行业技术壁垒。

双重认证体系形成强大的行业技术壁垒

安全气囊布和安全气袋生产厂商必须通过汽车行业质量管理体系 ISO/TS16949 和汽车安全气囊总成厂商或整车厂商的双重认证,准入壁垒非常高。

ISO/TS16949 质量管理体系是由国际汽车工作组与国际标准化组织(ISO)联合制定的国际汽车质量的技术规范,适用于整个汽车产业生产零部件与服务件的供应链,企业通过认证的难度非常大。除此之外,安全气囊布和安全气袋生产企业还必须获得汽车安全气囊总成厂商或整车厂商的认证才得以实现 向其大规模供货,并且生产要素不能任意变更。

①生产要素变更均需要客户批准。ISO/TS16949 规定汽车零部件供应商必须向每个客户提交 PPAP(生产件批准程序)供客户评审和批准。在递交的文件中对产品各项技术指标、原材料、原材料供应商、生产设备、制造过程、场地和相应的监测手段和设备等各类生产要素都做了明确的说明和约定。任何生产制造计划中生产要素的制定与更改都需重新经客户批准。若私自变更而未经客户批准的,产品会被拒收且很可能会被剥夺供货 商的资格。

②质量追溯体系要求不能任意变更生产要素。由于汽车行业有严格的质量追溯体系,气囊布和安全气袋厂商都必须建立严格的 15 年以上的可追溯记录,在整个产品生产过程中对每一个产品进行标识,对每个产品的各项生产要素包括人员、原材 料、设备、场所、生产时间等建立起完整记录,以保证每一个产品的可追溯性。质量追溯体系与 PPAP 紧密相关。供应商擅自变更生产要素而未经客户批准的,一旦发生产品责任,只要产生无法追溯的情况,不管是否为公司的责任,都需要承担产品的所有相关责任。

特殊的行业竞争格局

华懋科技有较为稳定的上下游关系。

安全气囊布主要原材料是锦纶长丝,价格受石油价格波动影响。目前,锦纶长丝价格已基本回落至 2009 年历史低点水平。公司使用的锦纶长丝为安全气囊布专用锦纶 66 工业丝,因此较上述锦纶长丝市场均价高。

全球能够专业生产安全气囊用丝锦纶66的厂商仅少数几家顶尖化学纤维企业,如德国PHP、英威达、东丽等。目前,国外生产商已经纷纷在国内投资设厂,并已成为公司的主要供应商。中国神马集团与德国 PHP 合资建设神马博列麦(平顶ft)气囊丝制造有限公司,年产能约 11,000 吨,英威达公司 2008 年成立英威达特种纤维(上海)有限公司,年生产能力预计达 1.1 万吨,2010 年 10 月英威达宣布拟定扩产计划,目标是 2013 年使该厂完成产能翻倍。目前行业内所需安全气囊布专用锦纶 66 工业 丝供应能力充足,公司所需原材料供应有保障。

公司直接下游客户包括世界一线汽车零部件厂商延锋百利得、瑞典奥托立夫、吉丝特、日本丰田通商、韩国可隆以及整车厂商比亚迪等。整车制造商或安全气囊制造商在选择安全气囊布和安全气袋生产企业的时候一般需要经过严格的认证,安全气囊布和安全气袋生产企业一旦获得正式认可就很少被更换。

华懋科技是国内较早进入安全气囊布行业的公司之一,作为国内安全气囊布和安全气袋的主要供应商,国内市场占有率位居前列。

目前行业的核心竞争力还是集中在国外品牌里。目前国内有将近20家左右的安全气囊生产厂家,由Autoliv、 Takata、Plast、Delphi、TRW等跨国公司在中国投资的企业占据了90%以上的市场份额。华懋科技公司起步早,相比国内同行业在核心技术、客户资源、产品质量和公司管理、环境保护等方面有优势,在国内安全气囊行业中绝对是龙头(不到5%市场占有率)但在各方面距离国外巨头公司差距仍很大,近年由于国外竞争对手纷纷扩大在华产能,华懋科技可能会面临更加激烈的市场竞争情况。

【公司业务】

公司业务非常简单,就是各种安全气囊,我觉得没什么需要再仔细解释的。

业绩:

2015中汽协的数据显示,2015年一共售出了2,459.8万辆汽车,同比增长4.7%,其中乘用车的销量在2015年首次超过2,000万辆,为2,114.63万辆,同比增长7.30%。

2015年公司稳健增长,报告期内,公司实现营业收入67,617万元,同比增长27.31%,实现归属于上市公司股东的净利润17,467万元,同比增加47.40%;实现基本每股收益1.25元,同比增长20.19%。

募投项目的投资建设进度:报告期内,募投项目之安全气囊布新建厂房项目投资支出4,527.67万元,累计已投资29,763.19万元,完成项目计划的90.2%,该项目已经陆续投入使用,公司的产能得到提升,并逐步实现生产效益。工业用布新建研发中心项目投资支出211.94万元,累计已投资3,608.17万元,完成项目计划的88.4%,该项目已于2014年2月投入使用。

2016Q1:

2016第一季度营收和利润继续较大幅度增长。

管理层:

赖方静静女士:董事长,公司创始人,1942 年11 月出生,中国台湾籍,台湾淡江大学工商管理专业毕业,大学学历,曾任厦门市台商投资企业协会副会长。2002 年至2004 年,任本公司董事、总经理,2004 年至2010 年,任本公司董事长、总经理。现任本公司董事长、宏胤企业公司董事长、金威国际董事、华懋(开曼)董事、华懋染整董事、常熟华懋副董事长、金懋置业监事。

赖敏聪先生:董事,公司创始人,1934 年11 月出生,中国台湾籍,美国德州大学物理学博士、美国麻省理工学院材料科技博士后。2002 年至2004 年,任本公司董事长,2008 年至今,任本公司董事。现任本公司董事、华懋染整董事长、常熟华懋董事长、华懋(开曼)董事,同时担任厦门市外商投资企业协会理事、厦门总商会理事,曾荣获“厦门市荣誉市民”、“外商投资企业协会第四届理事会名誉会长”等荣誉称号。

张初全先生:董事,1971 年11 月出生,中国国籍,西北纺织工学院麻纺织工程毕业,大专学历,厦门大学EMBA 在读。1994 年至2002 年,任华懋染整织布厂厂长,2002 年至2007 年,任本公司董事,2008 年至2010 年,任本公司董事、副总经理。现任本公司董事、总经理,懋盛投资董事长。

陈少琳女士:董事,1970 年12 月出生,中国国籍,鹭江大学财会专业毕业,大专学历,中央广播电视大学本科在读。1992 年至2002 年,任华懋染整财务主管,2002 年至今,任本公司财务负责人。现任本公司董事、财务负责人、董事会秘书,懋盛投资董事,懋胜投资监事。

曹耀峰先生:副总经理,1964 年5 月出生,中国国籍,澳门科技大学工商管理硕士,研究生学历。历任上海维欧爱织带有限公司生产经营部部长、工程技术部经理、总经理;太仓维欧爱申达特种纺织品有限公司董事总经理;上海申达股份有限公司汽车内饰事业部项目经理;河北博格凤凰织带有限公司总经理;现任本公司副总经理。

研发:

公司并不需要特别高的研发投入,保持与汽车厂合作的研发投入就可以了。

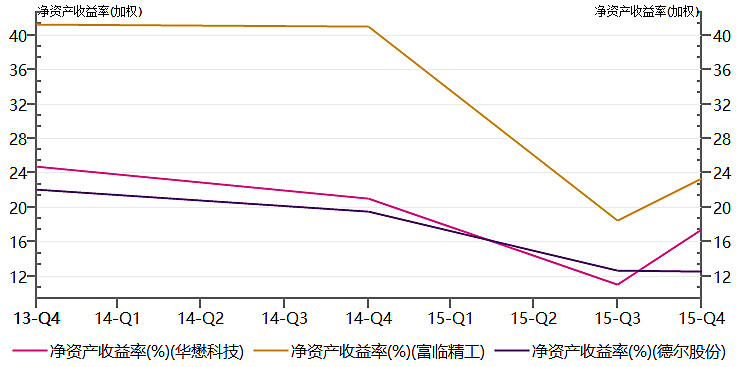

【经营对比】

公司招股说明书中披露了两家可比公司,选取这两家可比公司进行对比:

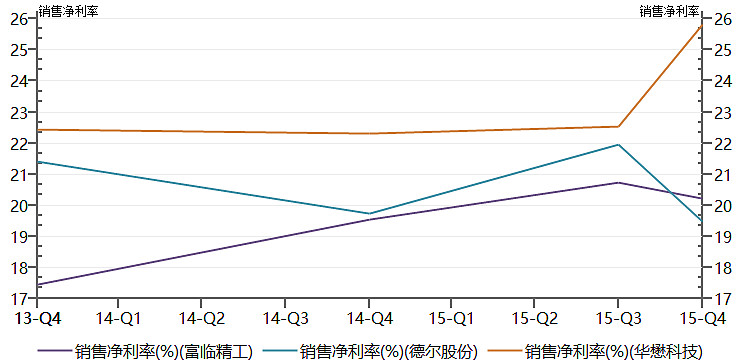

华懋科技有着极为优秀的利润率情况。净利率达到22%以上。

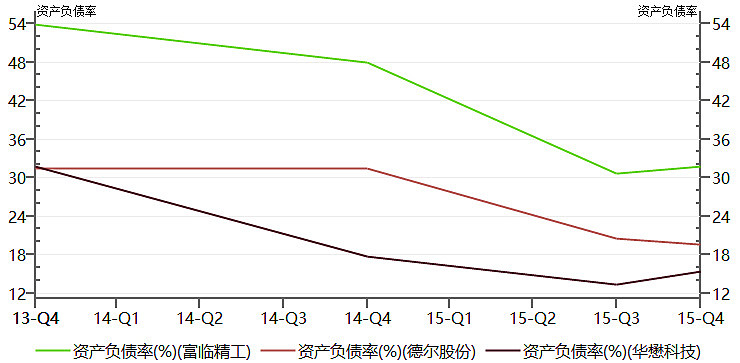

华懋科技有着最低的资产负债率,但ROE却没有大幅落后,得益于较高的ROIC。

应收款2亿,相比营收6亿,我觉得比例不算很高。而存货比例非常低,远低于可比公司。公司有极少的短期借款,以及优秀的现金流。

【IPO】

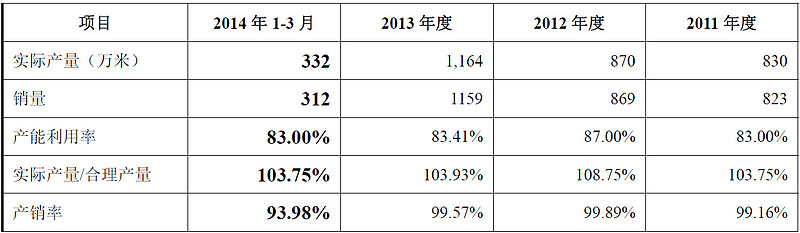

产能利用率8成以上,募投4亿扩建产能基本合理。

【风险点】

1. 汽车行业是一个强周期行业,但中国过去十年作为高速发展的新兴国家,汽车行业几乎没有遭遇任何衰退,未来可以预见的是,汽车行业也将会产能过剩,出现周期波动(可对比美国)。

2. 安全事故对公司的杀伤力极大。一项安全事故可能导致公司被多家车企解除合同。

【估值】

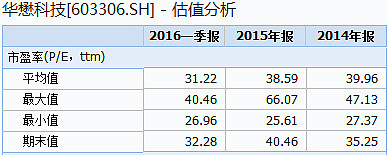

由于公司业务想象空间较小,所以即便是新股也没有经过爆炒,目前公司PE 30倍,PB5.2倍。其实公司是一个质地很好的,专心做自己的业务,在整个市场中也不断的扩展自己的份额,作为整个安全气囊领域的龙头公司,仅仅30的PE也属于比较合理的估值。

至于业绩上,在上市后的2015年和2016年Q1,业绩均有较大幅度的增长。但我发现市场对其业绩并不买单,可能是市场认为如果这个业绩(25%营收增长,30%利润增长)能够保持到全年,2016年预测市盈率仅为24倍,但按照wind给出的券商预测报告,预测2016年PE为31倍,甚至比现在的都高,可见卖方对其未来的业绩持保留态度。

这个可以这么理解,汽车行业的强周期性非常明显,而公司不披露自己的市场占有率数据让大家对其有一定的怀疑,同时竞争对手多位各大汽车厂商的关联企业,未来汽车制造业不景气,他们也会优选选择关联公司产品。

【结论】

我认为公司是一个比较优秀的做实业的企业,在其身上取得投资收益主要来源于利润的提高而非估值提高。现在的估值不能说贵,但绝不便宜。所以对于华懋科技,估值分析的意义远小于对公司业绩的准确预测。

倘若公司能够保持利润稳定的增长,A股给出20-30PE的市值基础上,还是可以取得稳定的投资收益,千万不能寄希望于估值的大幅提高。

对于业绩,目前看有释放预期,一来是IPO募资兴建的厂房投产了,二是IPO时候的股东有三家股权公司有退出需求。