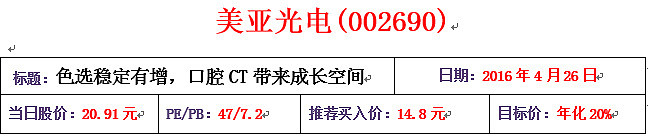

下文所有数据均以2016年4月26日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

【公司简介】

公司是以光机电一体化技术研发为核心,专业从事光电检测与分级专用设备及其应用软件研发、生产和销售的高新技术企业。公司研发的SS-型数字化色选机被评为“国家重点新产品”、“国家科学技术进步奖二等奖、“国家自主创新产品”,6SX型数字化广泛用途色选机被评为“国家重点新产品”,数字化智能茶叶色选机被评为2009年“安徽省科学技术奖二等奖”,6CSX-型数字化智能茶叶色选机、6SXZ-型杂粮色选机被评为“安徽省2010年自主创新产品”。公司先后承担了国家863计划先进制造与自动化领域机器人技术主题“大产量数字化色选机”课题、国家“十五”科技攻关项目“数字化色选机研制”、国家火炬计划重点项目、科技部农业科技成果转化资金项目重大专项、国家财政部产业技术成果转化项目等.

【核心看多逻辑】

美亚光电传统产品色选机保持稳定增长,X 检测设备有望进入安防、物流领域,口腔CT 国内进口替代空间巨大,正处于行业爆发期,2015 年销量速超100%,公司欲切入其他专科医疗服务领域。美亚光电手握现金超14 亿,具备外延扩张的能力。

【行业和公司】

1、色选机:

随着我国经济水平的不断提高,居民食品安全意识不断增强,食品检测与分级专用设备呈现出稳定、快速增长的态势。色选机是其中应用最为广泛的食品检测设备之一。

色选机主要采用可见光光源,通过灰度和色彩来检测,多用于大米、小麦、杂粮、茶叶和干果等农产品分拣与精选领域。大米分拣与精选是色选机进入较早也是技术较为成熟的领域,目前市场上供应的色选机中,大米类色选机占比超过80%。色选机作为食品快速分拣和精选设备产品,也逐步扩展到了杂粮和茶叶的筛选。其中杂粮色选范围包括大豆、花生、瓜子、芝麻、干果等粮食的黄变、霉变、杂质等杂粮异色粒的分选,涵盖范围较广。

美亚光电色选机占全国30%份额。国外在色选机领域发展较早,经过一系列整合后,形成寡头格局,日本佐竹、安立、瑞士布勒等公司占据主导地位,前几年在可靠性、精密度等方面均较国内产品有较大优势,但近几年来,包括美亚光电、中科光电在内的国内产品正快速赶上国际品牌的质量水平。公司所处的合肥地区是全国色选机的产业集中地,占了全国60%以上份额,美亚光电、捷迅光电等国内知名色选机企业都落户再次,产业集群效应较为显著。

色选机是弱周期行业,受经济影响较小,2015 年虽然宏观经济不景气,但是国内色选机销售增速仍较为稳定。公司看好海外市场,东南亚地区是全球大米产出最集中的地区,印度、印尼、孟加拉、越南等东南亚国家的大米产量占到了全球的50%以上,但是受制于经济水平落后,这些国家色选机普及率非常低,有非常大的市场空间。公司的目标是出口(主要是色选机)占比将达到50%,2014 年占比仅19%。预计未来几年整体色选机收入增速在20%左右。

大米色选机全球的年均市场规模在20 亿左右,公司占据全球市场份额的20%左右。杂粮色选市场正在开拓中,潜在规模在20~30 亿左右,中国市场渗透率低于全球平局水平,占比25%左右,6~7 亿的规模;茶叶色选市场中国占据全球一半以上的份额,7~8 亿的市场。综合起来,全球范围内色选机市场规模约在50 亿左右,年均增长率在10%~15%。

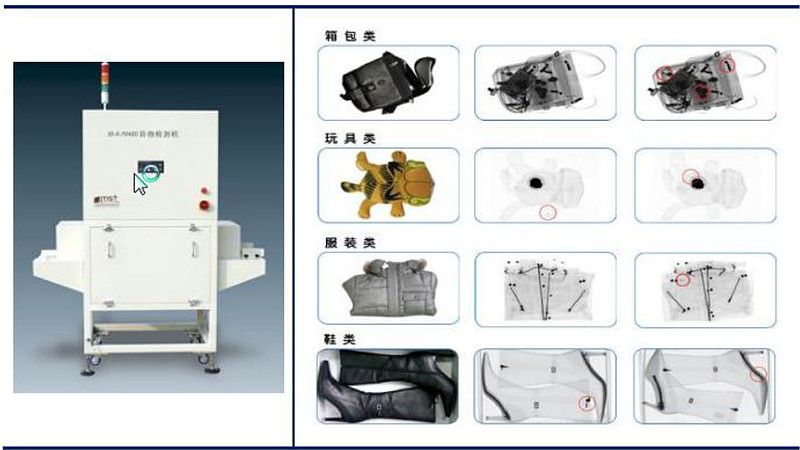

2、X 射线检测机:

X 射线检测机采用X 射线透视原理,对物质的密度进行检测与分级,公司的X 射线检测机主要用于食品加工、鞋帽服饰、玩具及箱包制造行业。

目前X 射线检测机主要分为食品和工业品两大类:

食品X 射线检测机在发达国家应用十分普遍,目前欧美、日韩等地区仍然是全球食品X射线检测机的主要消费市场,其需求量占到了全球需求量的70%以上,而在经济水平比较落后的地区,食品X 射线检测机的使用比例较低,目前食品X 射线检测机在我国食品工厂中的普及率还非常低。(美亚光电没有这块业务)

工业品检测机方面,轮胎检测是公司X 射线异物检测机最常用的领域,可以区分出子午线轮的胎侧气泡和胎冠高密度杂质等。目前国内装备X射线检测机的轮胎厂商不足50%,随着未来小型子午线轮胎纳入必检名单等催化因素,对于X 射线轮胎检测机的需求会越来越大。

发达国家的X 射线检测机公司起步早,经过多年的积累,日本安立、石田、瑞士梅特勒-托利多、美国凯技和德国科曼、依科视朗等企业生产的产品检测速度快、精度高、性能好,占据了全球市场的主导地位。在国内,除了美亚光电外,软控股份、丹东奥龙等公司是生产X 射线轮胎检测机的主要厂商。公司的轮胎检测设备性价比高、辐射剂量低,行业客户口碑好。

3、口腔CT:

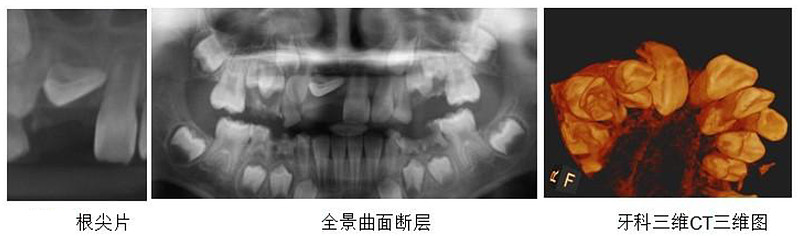

公司在2012 年推出了口腔锥形CT(Cone beam computed tomography),作为口腔市场有力的进口替代者,公司产品给行业带来的巨大的震动。CBCT 跟公司的技术体系一脉相承,是基于X 光利用的一次延伸。跟普通CT 相比,其有着巨大的优势。

口腔CT 可以从三维角度对组织情况进行反映,可以发现口腔X 光片的投照角度不能发现的、或者更细微的病变。口腔CT 提高了扫描速度,扫描覆盖面广,无间隙采集容积数据,便于各种方式、各个角度的影像重建,且可以任意地、回顾性重建。公司目前提供“数字化口腔X 射线全景机”和“三维数字化口腔CBCT”两种机型。

口腔医疗行业在中国有着广阔的空间,口腔治疗设备行业将会是直接的受益者。中国目前正在加速步入老龄化,中老年人对于牙齿等口腔疾病的治疗有着巨大的需求空间。

人工植牙是一个国家口腔医疗水平的代表。从市场规模来看,目前国内每年的植牙仅在10 万级的水平,而仅拥有6000 万人口的意大利年均植牙量达到120 万颗,可想人工植牙市场的空间有多大。牙医的数量上来看,中国每百万人口的覆盖率在主要国家中仅仅高于印度,跟成熟国家相比差得实在太远。

正是基于这么一个空间广阔市场,美亚光电结合自身的技术优势,率先占据了CT 设备这个产品制高点。随着公司在口腔市场的知名度和占有率不断提升,未来公司也将会更加系统的占据这个市场。

CBCT 作为三类医疗器械,国内获得注册的厂家仅有美亚和朗视两家,绝大部分份额为外资所占据。公司产品高性能、低辐射,贴合中国人使用习惯,获得了广大牙科医生的青睐。与此,同时,主要面对市场化的中小牙科诊所,也让公司的产品更加体现出了竞争力。2014 年,公司CBCT 成功实现放量,但潜在的市场规模仍然很大。据不完全统计,目前国内口腔类诊所超过7 万家,其中有2.5 万家是有一定经营规模,按照低配1 台的比例配置,单台售价40 万计算,市场规模也在100 亿左右。进口替代发生,这对于拥有高性价比的产品来说,空间广阔。

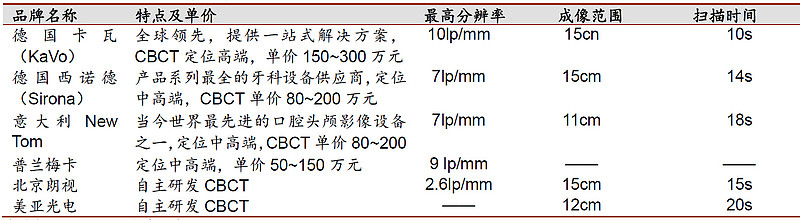

主要竞争对手如下:

【公司分析】

1.业绩

过去几年的增长性,在15年公司营收增速显著加快,但利润增速在下滑。

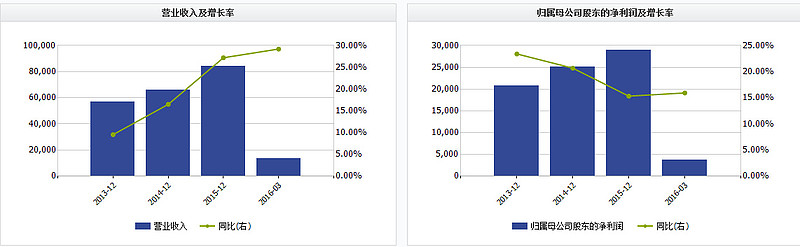

2015年公司实现营业收84091.09万元,同比增长27.18%,实现营业利润29270.87万元,同比增长18.10%,实现归属上市公司股东的净利润28942.37万元,同比增长15.32%。2016Q1营收同比增长29.2%,利润同比增长15.9%。

营收结构百分比:

公司2015年色选机业务同比增长24.1%,主要在于公司色选机业务海外市场取得了巨大突破,公司 2015年出口业务实现收入1.93 亿元,同比增长57.1%,销售覆盖国家由50家左右增长至90家左右,2015年海外收入占比达23%,呈逐年提升趋势。公司X射线异物检测机同比增长22.5%。

其中公司最具前景业务,口腔CT实现收入7510.56 万元, 同比大幅增长55.3%(2014年营业收入4835 万元,同比增长118%,销量100 台左右,均价40~50 万元),由于公司口腔 CT从签订单至交货调试完毕确认收入大概要经过 1-2个月的周期,4季度有较多的设备顺延至今年1季度确认收入,预计公司口腔 CT 实际销量超过300 台。

2016 年销量计划再翻一倍:按照公司战略,期望通过 3-5年的发展,能够形成色选机系列产品、工业检测测设、高端医疗器械服务三大主营业达到3:3:4。公司自15 年开始建立经销渠道,预计2016 年口腔CT产品有望借助经销渠道打入公立医院体系,带动口腔CT 继续翻番。此外,骨科CT临床试验进展顺利,预计年内获得资质。肿瘤检测等为公司后续继提供成长潜力。

公司毛利率15年略有下滑,过去三年毛利率分别为56.3%、57.6%、53.2%,净利率分别为36.65%、37.93%、34.2%。口腔 CT 机毛利率下降2.5个百分点至56.82。2015 年色选机毛利率出现了较大幅度下滑,拖累公司整体毛利率,主要原因在于产品更新换代,公司优惠促销了一批库存产品 ,并大力推广新一代彩色选机,其次,国内色选机行业竞争日趋激烈。

ROE分别为14.35%、15.63%、17.56%。公司ROE在15年净利率下滑的情况下提升主要是周转率小幅提升外加杠杆小幅提升,公司的ROIC基本保持稳定小幅增长,分别为14.2%、15.5%、15.9%。

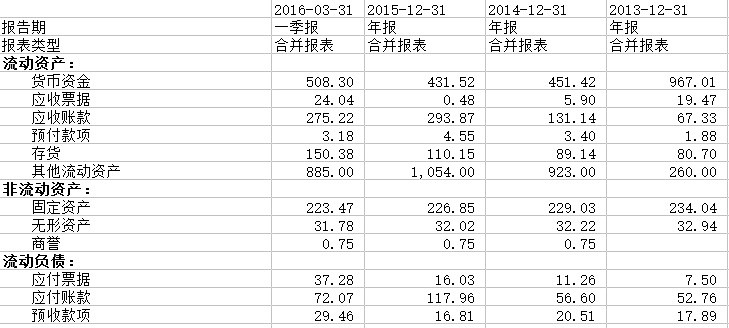

资产质量:(单位:百万元)

公司应收款在15年增速显著快于营收(这也导致过去一直维持在2亿的经营现金流下滑至1.4亿),但同时,公司的应付款也大幅增长,存货增速较低,总的来看,公司15年整体周转率略为加快。

总的来看,公司盈利能力出色,拥有较高的净利率和ROE,且常年大量货币资金,且没有任何有息负债,公司的资产质量也不错。

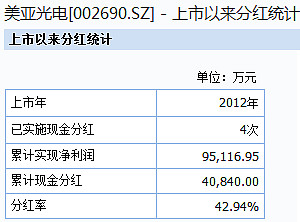

2.分红

作为现金流良好的企业,公司的分红数据不错,属于A股中较好水平了。

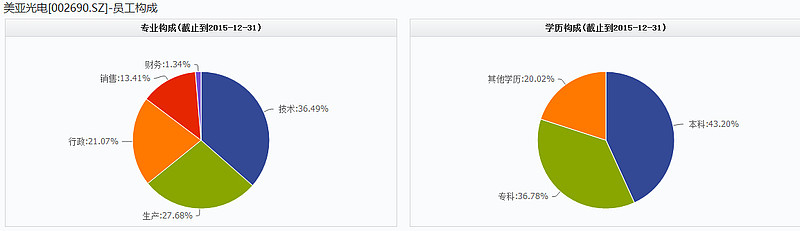

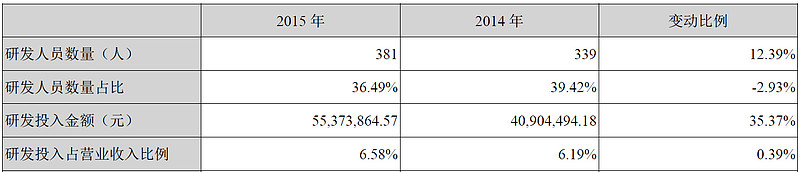

3.研发

因为公司的口腔CT属于自主研发产品,整体看公司研发人员占比较高,其研发占营业收入的比例也中等水平,属于合理位置。知识产权方面,截止报告期末(2015年报),公司累计获得21项发明专利、 107项实用新型专利、15项外观设计专利,技术研发优势显著。

4.管理层

田明(实际控制人61.45%股份):男,1953年出生,工程师,安徽省软件协会副理事长。曾任合肥轻工业机械厂设备科科长、合肥安科光电机械有限公司副总经理、ANCOO(THAILAND)CO.,LTD董事、ANCOO INTERNATIONAL LIMITED董事长、合肥安剑电子技术有限责任公司执行董事、合肥美所泰光电科技有限公司执行董事、合肥美亚光电技术有限责任公司执行董事兼总经理,现任合肥美亚光电技术股份有限公司董事长,同时担任合肥安科光电技术有限公司执行董事、汇智创业投资有限公司董事。

实际控制人年龄已经很大了,同时董事会及高管名单里没有子女信息,这是公司很不利的一个因素。

林茂先:男,1965年出生,中国国籍,无境外永久居留权,硕士学历,高级工程师。曾任解放军电子工程学院微波教研室、电子对抗新技术教研室教员(2004年3月31日从解放军电子工程学院转业)、合肥美亚光电技术有限责任公司研究所所长、副总经理,ANCOO(THAILAND)CO.,LTD董事,现任合肥美亚光电技术股份有限公司董事、总经理。

沈海斌:女,1967年出生,中国国籍,无境外永久居留权,大专学历,经济师。曾任合肥轻工业机械厂办事员、合肥安科光电机械有限公司管理部部长、合肥美亚光电有限责任公司副总经理、ANCOO INTERNATIONAL LIMITED董事、合肥美所泰光电科技有限公司监事,现任合肥美亚光电股份有限公司董事、副总经理。

郝先进:男,1966年出生,中国国籍,无境外永久居留权,大专学历,会计师、税务师、高级经济师。曾任合肥轻工业机械厂会计、合肥安科光电机械有限公司财务部部长、合肥美亚光电技术有限责任公司副总经理、ANCOO(THAILAND)CO.,LTD董事、ANCOO INTERNATIONAL LIMITED董事、合肥安剑电子技术有限责任公司监事、安徽省华亚粮油科技有限公司监事。现任合肥美亚光电技术股份有限公司董事、副总经理。

【风险点】

董事长背景不干净:

早在1993年,合肥轻工业机械厂(下称“轻机厂”)与阿根廷南美贸易公司合资成立合肥安科光电机械有限公司(下称“安科光电”)。该公司主要生产、销售光学色差分选机、食品机械和包装机械。时任轻机厂设备科科长的田明被调任至合资公司任副总经理。

刚刚接管安科光电不到一年时间的田明,于2000年2月以郝先进的名义从安科光电借来50万元,注册成立了合肥美亚光电技术有限责任公司(下称“美亚有限”),也就是美亚光电的前身。其中,田明出资40万元,持有公司80%的股权,其余各10%的股权由曾任轻机厂会计、时任安科光电财务部部长的郝先进和曾任轻机厂高级工程师的岑文德持有。公司主营业务同样是生产销售色选机。到2004年底,美亚有限的净资产增值高达400倍,达到2亿余元。而与此同时,合资公司安科光电的经营情况却每况日下,举步维艰。

2005年4月,经营惨淡的轻机厂以田明违反竞业禁止义务经营美亚有限为由请求安科光电的公司清算委员会对田明提起诉讼,维护其股东权益。不过被田明实际控制的清算委员却会不予理会。无奈之下,1个月后,轻机厂不得不向安徽高院提起诉讼,请求判令田明和美亚有限将田明违反竞业禁止义务的所得2亿元返还给合资公司安科光电。田明方面则辩称,自己在承包经营安科光电和美亚有限时的董事、副总的任期已届满,因此不属于违反竞业禁止义务。

【估值】

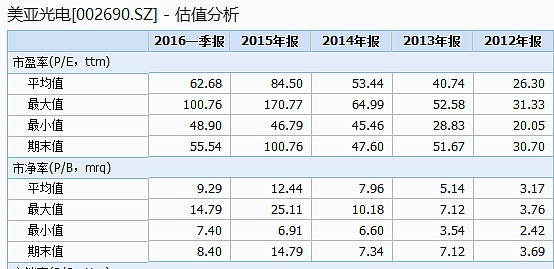

从估值上看,47倍绝对是偏高估的,但从对应的成长性来看,如果有20%的利润增速,明年预测PE将为40倍,如果有30%利润增速,将为37倍。

分业务来看:

色选机营收增速平均为20%,2015年该项目营业收入为7.04亿,由于2013年时公司还没有什么其他业务,2013年公司净利率为36.6%,考虑到向东南亚扩张,公司的净利率可能有所下滑,此项业务净利率按25%-30%计算,可贡献净利润1.8-2.1亿,由于业务占公司比例较大,且扩张成长性正常,我认为可以给25PE,对应市值为45-53亿。

口腔CT业务2015年总营收为7511万元,相比去年增长50%有余,而去年相比前年翻倍,预计未来增速可以达到30%以上。目前公司口腔CT业务仍属于较新业务,行业空间较大。该项业务2015年毛利率56%,净利率估计30%-35%,净利润约为0.26亿,由于想象空间较大,给50PE的话对应市值为13亿。

X射线检测2015年总营收为4290万元,相比去年增长22%有余,预计未来增速可以达到20%以上。但目前公司X射线检测仅限于子午线轮胎,所以行业空间受限,如果能突破到食品领域,翻倍增长也不是不可能。该项业务2015年毛利率达70%,净利率估计在40%左右,约贡献净利润0.18亿,25PE对应市值为4亿。

其他:由于公司资产质量好,财务费用年年为负数,同时公司2016Q1,以及过去3年均取得不错的投资净收益,内容为处置交易性金融资产等,如果公司炒股能年年赚0.4亿的话,也值得给12PE加上5亿市值。

综上三项业务总市值为70亿左右,这个预估中对公司分业务的利润及PE均预计的比较保守,如果乐观一些给100亿市值(算上壳价值),但公司现在市值140亿,显著高估30%以上。

【结论】

公司原有业务增速较为稳定,CT业务有很好的成长性,整体盈利能力和资产质量也是非常优质的,可惜50倍PE 和140亿市值实在是有点高。如果能跌30-50%,市值回到100亿下方,则有较好的建仓机会,对应买入目标价:14.8元,给予未来3年平均20%的增速,对应20%的年化回报。

注意到,公司2015年1月实施的员工持股计划,当时以39.96块买入299.99万股,复权后的成本为19.58元,股数为599.97万股,总耗资约11960万元,其中员工出资960万,大股东提供了1.1亿元杠杆资金。而在今年6月21、22两天,美亚光电出现大宗交易,股东持股计划平台的平安证券席位在20.9元附近卖出599.97万股,员工持股计划持有的股份,悉数卖出。

不同于其他一些搞员工持股计划的公司,美亚光电的员工持股匆匆卖出,能说明几个问题,一是公司员工或高层对公司的未来成长没有信心,急于抛出股票;二是当时搞员工持股计划可能较为短视,看到牛市来了想赚一波,结果牛市去的太快,虽然卖出的股价和成本价差不多(算上无风险利率基本一样),但员工和高管显然认为目前公司的估值仍很高,继续持有手上的股份很危险。

不论从哪个角度看,美亚光电现价都不是很好的买入时机。