一、五月经济数据解读

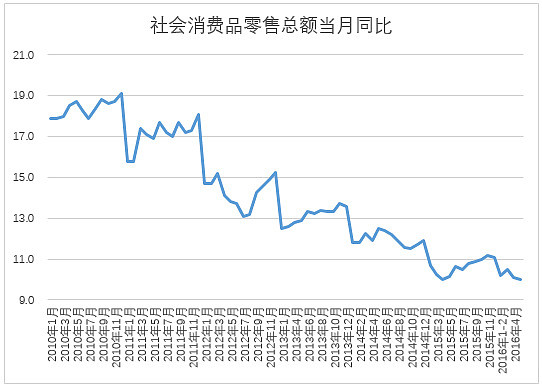

中国5月规模以上工业增加值同比6%,符合预期,持续维持在低位;5月社会消费品零售总额同比10%,预期10.1%。1-5月固定资产投资增速进一步下滑,其中民间固定资产投资同比仅增长3.9%,5月单月的固定资产投资增速大减,按目前形式看不到任何反转的可能,6月份单月民间固定资产投资增速可能出现负增长。

总的来说,经济活力不断的下台阶,特别是民间固定资产投资断崖式下跌。

5月M2同比增长11.8%,远低于预测的12.5%;M1同比增长23.7%,环比继续提升0.8个百分点,同比提升19个百分点。继4月M1、M2的剪刀差创历史新高之后,5月再次突破历史新高。5月社融增量6599亿元,远低于预期的1万亿,在4月社融暴跌的基础上进一步下跌(4月社融7510亿,3月2.34万亿)。新增人民币贷款9855亿元,超过预期的7500亿,高于4月的5556亿元,3月为1.37万亿元。

5月的社融远低于预期(主要是因为央行对票据监管加严,未贴现银行承兑汇票减少金额几乎翻番,至5066亿元,信托贷款和委托贷款也在减少。这三项也是影子银行的核心构成部分),而新增贷款在房地产火爆以及国家强干预推基建下超过预期,注意到5月前三周新增贷款极低,最后一周国有大行和政策银行疯狂放贷。

5月M2增速由于去年基数较高、需求减少、货币乘数见顶而大幅低于预期,M1增速则因实体萧条、房地产火爆、资金加速空转而再超预期。

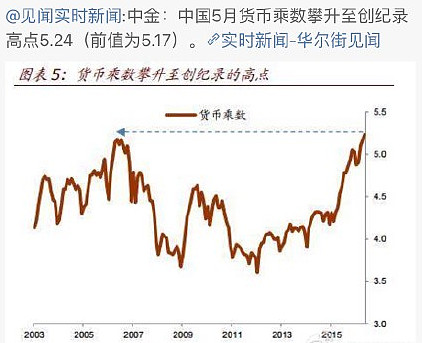

M2增速大幅低于预期的原因:去年基数相对较高,实体经济回报不断下降,信用派生受阻,叠加外资流出外汇占款减少,货币流动速度不断下降。而此前支撑M2的主要动力货币乘数即将见顶,未来不可能再高速上升(货币乘数疯狂飙升表示资金脱实向虚的厉害,资金都跑去金融市场狂加杠杆,这一疯狂加杠杆的过程不可持续),证据是:央行5月末数据,货币乘数5.24创历史记录(如果我们用 1/(法定准备金率+最小超额备付金率)来量度其最大货币乘数的话,其最大货币乘数维持在5.13,超过最大极限说明部分银行采用浮动的存款准备金率和存贷比)。

M2因为地心引力的关系,增速不断放缓,快要跟不上债务增长了,最好的证据就是4-5月有大量的企业发债失败,庞氏债务无法维系。5月新增企业债融资由4月的2096亿进一步降为减少397亿,同比少增2072亿,这是新增社融下降的另一主要原因。4月以来信用债违约事件增加,对债市影响持续,中短期融资成本有所上升,债市情绪整体谨慎,过剩产业债券发行困难。5月短融存量减少逾1200亿,企业债存量也小幅下降48亿。

M2跟不上债务的增长会怎么样?答案是显而易见的,高负债企业的庞氏债务崩盘,各种烟花爆炸,而我们的企业负债率是全球最高的,这里我就不展开说了(关于这一点,详见我此前的长文)。

M1增速持续超M2的原因:此前持续的天量信贷投放,外加实体回报率大幅下降,导致企业拿到大量资金后却无法消化,大量资金堆积在企业成为活期存款。此外,一季度的房屋销售额增长迅猛,使房地产商从购房者得到大量的现金(资金以房贷或居民存款的形式从住户部门向企业部门转移)。简单来说,就是资金宁愿堆积在银行或在虚拟领域空转,也不愿意去实体经济,导致M1和M2的剪刀差接近历史新高。

注1:由于M2和信贷数据的巨大差距使得M1仍维持高位。这里有一组数据,2014年6月到2016年3月银行信贷实际增长规模为41万亿人民币,M2同期增长为23.7万亿人民币。剔除外汇资产1.7万亿人民币的流出影响,两者之间的差有15.5万亿人民币。这一数字为2015年中国GDP的23%。这再次说明,实体经济增长远远滞后于信贷增长,大量资金脱实向虚,用于金融领域加杠杆,资金的实际效应也在2009年之后明显减弱。在亚洲金融危机爆发之前,韩国和泰国也出现过类似的情况。下图为今年3月至06年的信贷增速和M2增速的走势对比。不过5月信贷增速已经恢复常态,和M2增速差距不大了,中央显然也认识到了这个问题。

注2:房地产火爆对M1的影响证据可以看新增贷款数据,5月金融机构贷款增加9855亿,环比多增4299亿,当月居民中长贷新增达5281亿,反映前4个月房地产的超级繁荣,由于居民定期存款或贷款不断流向房地产企业转化为企业的活期存款,这是M1增速较高的原因之一。这里顺带一提,非居民中长贷新增1825亿,环比多增2255亿,5月投资增速持续下降,制造业投资大幅放缓,房地产投资也降温,但仍能保持环比增长,主要是基建投资增速维持高位。从民间投资断崖式下跌就不难理解,现在整个实体经济信心全无,政策性银行和国有大行强推基建项目成了社会最后最主要的流动性来源,当然,这种人定胜天的操作一定是不可持续的。

总的来说,在如此高的M1增速下,想要进一步放水或者想要政府部门接过实体过高的杠杆几乎是不可能的(资产价格如此泡沫要怎么接的下手?)而扭转M1增速过高或让资金脱虚向实的方法有几种:1.增加实体回报率,2.提高利率,3.打压虚拟资产泡沫。

显然1在短期不可能,所以我们想尽各种办法拖延时间,希望用更多的时间让实体回报率提升,但长期看,实体经济想要重回以前的高增长是很难了,实体高回报率的日子一起永远不复返了(中国如此大的体量,在各种红利消失后,能维持2-4%的增速已经是很不错的了,可以看看发达国家的GDP增速)。

再看2,提高利率在如此高的债务负担下可能性就更小了,当然不排除这个选项,历史上看,在07年和10年在M1增速过快的情况下,均采用了提高利率的方法(见下图)。

最后最容易的只剩3了,就是打压高估的资产价格,比如打压荒谬的涨价式去产能,比如打压暴涨的房地产价格,比如疯狂的猪肉、大蒜、螺纹钢、豆粕等商品期货暴涨引发的通胀,比如债券市场在杠杆下的泡沫,信用利差消失,垃圾企业无法出清(拿到低利率的贷款维持庞氏游戏)。只有打压高估的资产泡沫,才能降低企业的成本,也让政府能更从容的去卸杠杆。

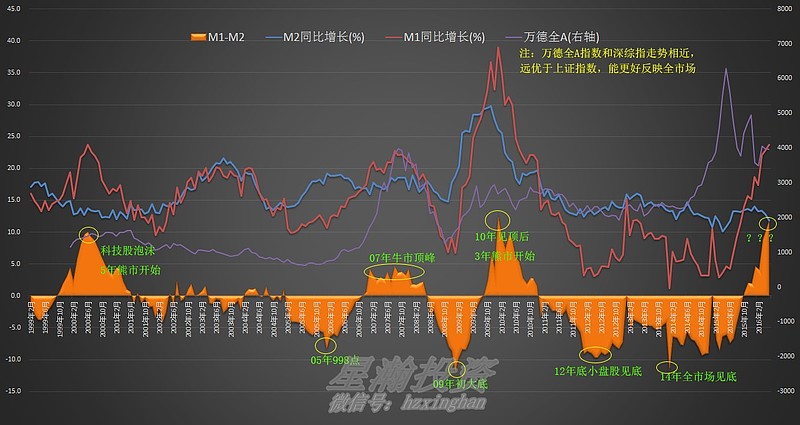

这也是为什么M1-M2出现高点的时候往往是资产价格的高点(股市作为流动性最好的资产,能精确的反应这一现象),因为接下来必然会打压资产价格或加息。反之,则是资产价格的低点。

附图:关于M1-M2、股市、利率的走势图

注:最近一次的M1-M2剪刀差滞后于股市的高点。原因之一是地方债发行后如果没有立刻偿还债务,就会形成企业活期存款,从而造成M1的上升,而2015年开始是债务置换大年;原因之二是,此前杠杆牛市导致泡沫过于严重,牛市巅峰比之前持续时间更短,且目前指数虽然较之前下跌,但个股的泡沫仍相当严重,股市仍处在相对高位,M1-M2的高点“判断”仍是正确。从大的时间跨度看,这个指标对顶底的判断还是非常准确的。

M2、债务、信贷数据等都有很强的周期性,这也是经济周期形成的主要因素。今天只做了数据的解读,关于更宏观的逻辑,更多的图标和数据,请看我此前的长文: 信用周期、房价、股市的一些碎片思考(网页链接)、对全球市场短期和长期的看法(网页链接)、迎接“大洪水”时代——周期拐点将至(网页链接)。

二、汇率

美元兑人民币不知不觉创出了几年的新高,人民币自去年811开始大幅波动已经近一年,这一年来发生了太多的事。我谈谈3点我的想法。

1、关于人民币的贬值。

1年前虽然人民币还没开始大幅贬值,但要贬值是一个常识问题(经济前景不好、出口竞争力减弱、资产价格泡沫、大量债务问题、货币政策变化、套利资金离场等等),贬值的趋势是确定的,不确定的是力度和时间。但很多人不愿意选择相信常识,甚至相信“人”定胜天,还把看空人民币的人骂做卖国贼。如果人民币继续贬值10-20%,破口大骂的你们能得到什么?只有用常识思考的理性投资者,才能未雨绸缪能做好资产配置。

关于人民币贬值的趋势,我不想再多说,事实已经胜于雄辩,我相信未来这一趋势仍会继续下去。随着未来人民币逐渐回归合理定价,人民币最终大概率能能成功脱钩美元盯住一揽子货币。而在此之后,人民币的贬值与否则要取决于中国的基本面了。若改革成功经济平稳着陆,则贬值只是一时的;若改革失败经济硬着陆,则贬值仅仅才是开始。

2、人民币回归合理区间对中国利大于弊。

①贬值可以缓解出口下降的压力。

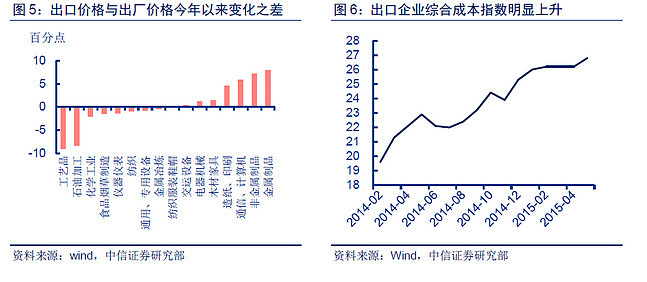

在2015年中汇率最坚挺的那段时间里,人民币的实际有效汇率大幅高估,高估到什么程度呢?按照我们的主要竞争对手组成的一揽子货币当时兑美元从2011年开始大幅下降25%以上,而人民币兑美元汇率在同一时期反而升值近5%,相当于我们的竞争力降低了30%以上。

按当时的出口依存度排列,出口企业面临汇率升值时采取了主动降价的方式来防止竞争力迅速下降。同时,出口企业综合成本(包括劳动力成本,原材料成本和汇率成本)指数明显上升,出口企业综合成本指数自去14年初以来大幅上升了37%。

三驾马车之一的出口在这几年逐渐熄火,2015年中“熄火”达到高潮。

值得一提的是,由于制造业成本的提升速度非常快(房价、物价、最重要的是人口红利过去后劳动力成本不可逆的大幅提升),人民币只有大幅度的贬值才真正对出口有所帮助,但小幅贬值总比不贬值要好。

②贬值缓解高估资产价格的压力。

这很好理解,国内资产价格过高,在国内的外资和国内本土资金均会流到资产价格更低的地方,例如大量的海外并购(主要是国企),百姓虽然一年只有5万额度,但也疯狂买买买海外消费品,买房等(澳洲、加拿大、纽约等房地产市场火热,华人是主要购买力来源),沪港通往南下的资金在811之后持续超过北上的资金,更多的人选择投资海外资产。

这也被行业内人士戏称为“俄罗斯模式”,即汇率贬但资产不跌。结合上文,这也是消化高估的资产价格泡沫的一种方式,但我认为汇率大幅贬值的可能性很小。因为人民币大幅贬值又要面对强大的外部压力(见图)。

最好的证据就是,“8·11”汇改以后,美国财长一方面说要坚持市场化方向,另一方面却说人民币不应该贬值(希望中国央行稳住)。此前美国一直在批评中国操纵汇率,但看到央行花了巨大的代价出手维稳汇率后,便不再批评中国在操纵货币了,任何人在利益面前就是这么有意思。

所以外部的巨大压力,使得央行即想要人民币贬值或市场化来帮助经济(也可以获得自由的货币政策),但又不能让其快速大幅贬值的原因之一(一方面外部有压力,一方面贬值力度不足够大没用,而大幅贬值会对经济和资产有较大的冲击)。

央行的这种左右为难既要…又要…最终导致的结果就是强行干预维稳,而最终博弈后的结果是中庸的慢贬和半管制,虽然这短期没什么效果,但也总比什么都不做要来的好,我相信这也是和全球国家(美国)最终博弈的结果。

③贬值让我们有更自主的货币政策。

关于这点我在去年6月底曾吐槽过:

独立货币政策的意义在于中美经济处在不同周期(美国08年之后去杠杆,经济缓慢在复苏,而我们加杠杆,现在坏日子才开始),我们不可能一直盯住美元,盯住一揽子货币并且贬值是最好的选择。

而想要在如此国内疯狂的放水之下(大家对比一下中美M2),还要维持货币不贬值,这代价必然是非常惨痛的。

④一次性贬值可以改善套利资金流的预期。

先要明确三类资金做空资金。

第一类做空资金是纯粹做空人民币的炒家。由于在岸的管制很严,也没有很好的做空工具和对手盘,因此这类资金基本都在离岸市场上卖空。这一类资金在去年811后急速膨胀,导致离岸和在岸巨大的差价,不过,在央妈大力出手干预之后,这类资金几乎消失。

第二类做空资金是利用离岸和在岸基差搬砖套利的(两地差价一度高达1500点以上),这类参与者主要通过虚假贸易公司和国际投行(换汇业务)进行。这类资金在过去很少,直到最近两岸差价急剧扩大,这类资金规模才扩大的。但本质上,离岸和在岸差价的套利行为最终会缩小两岸的差价(离岸用美元换人民币,把人民币转移到境内再换美元转移到境外),所以这并不是纯粹的做空人民币行为,反而是纯粹做空离岸人民币的人的对手盘,这些资金是中性资金(无风险套利)。

第三类做空资金是05年汇改后伴随着人民币升值以及08年全球量化宽松后不断累积的。简单来说,08年全球经济危机后,全球主要国家的利率均出现下降,近两年更是长期维持0-0.5%之间的极低利率(欧洲甚至负利率),而我国虽然在08年的利率也下滑过,但此后因为各种因素实际利率一直居高不下(在15年之前的大部分时间里无风险利率高达10%,最保守的理财产品利率也有5%),同时人民币在2010-2013年期间仍在不断升值,这给了外资极好的套利空间。外资能轻轻松松通过1%不到的资金成本套取10%的无风险收益外加人民币升值的幅度。

因为人民币长期处于升值趋势、中国和美国欧洲的利差极高,且套利的风险极低,这必然导致大量资金涌入且必然都是高杠杆行为。这些套利进来的热钱最终大部分流向房地产,小部分流入资本市场和实体经济,这也是为什么2010年来房地产越调控(越加息)越高的逻辑。

理论上,套利资金越多,流入国内的热钱越多,国家需要对冲的热钱也越多(为什么我们的存款准备金全球最高,很好理解),而越是加准加息对冲,就越拉大了中美利差,因此这就是一个标准的高杠杆正反馈过程。

这种情况直到2015年开始大幅逆转,首先是实际利率大幅下降(降息降准+债务置换),其次是人民币由升值转向贬值,最重要的是实体回报和资产价格开始大幅下跌,本来大量的套利空间甚至由正转负。这几种情况叠加之下,原先的杠杆套利资金一定会疯狂流出。之所以疯狂是一是因为带着高杠杆,二是因为套利资金巨大规模(之前外投行统计保守在1万亿美元,而我们外汇储备才3万多亿),三是套利资金巨大形成堰塞湖(囚徒困境谁都想先跑)。

具体来看,就像进来的时候有强大的正反馈一样,资金出去的时候一样是强大的正反馈——资金越外流、外汇越贬值、资产价格越下跌、实体越糟糕、利率就要越低(挽救糟糕的实体);但流出不同于流入,流入时资金是逐步进场,正反馈相对温和,而出去时资金容易一拥而上,引发疯狂正反馈,极易引发引发踩踏。如果我们在金融领域做出正确的决策,那么冲击相对较小,但从证监会、保监会、银监会高层的表现看,我就不说什么了,市场进一步不信任人民币,加速离场,加速踩踏。

需要说明的是,早些年进入中国的套利热钱主要是三种渠道,1.虚假贸易(内保外贷)、2.地下黑市、3.企业美元债(境外借款)。

如果在811之事采取一次性贬值,然后坚守的策略(一次性贬值到我们认可的底线位置,然后利用近4万亿美元的外储坚守,一次性大幅贬值后还有谁会和4万亿美元做对手盘?),显然比现在不断地消耗外储,打持久战要好得多。而现在显然失去了最好的时机,所以在汇率一次性大幅贬值的门被关上后,只能走慢贬的中庸之道了,但这对外储消耗会很大,所以我们看到各种打击虚假贸易、地下黑市、改变结售汇政策、甚至打压海淘、严查居民海外购物金额等等措施。

3、我们怎么办?

1、学会全球资产的大类资产配置。这里我说一下,看空人民币并不等于单纯的只看好美元,我认为要做更多的资产配置,个人推荐黄金+日元+美元的组合。

去年8月,我曾发帖说看好黄金,黄金一年来确实成为全球最好回报最高的避险资产。买本币计价的黄金可以对冲汇率贬值+经济危机(纸黄金、黄金期货、ETF等),当然黄金在经济危机中并不如土地来得好,因为黄金也受货币/信贷总量的影响,一旦信用大收缩,黄金一样会跌。

至于看多日元的逻辑也很简单,日本央行工具箱穷尽,日元作为套利货币的反转等等都是日元升值的主要逻辑。

注:日元早早完成了国际化,且日本利率长期处于低位,日元早就是全球套利交易的主要货币(可以温故一下当年亚洲金融危机时的日元套利交易反转)。投资者往往通过借入日元,兑换成其他货币进行投资,而当市场风险增大时,投资者选择抛售资产,把他国货币(如美元)兑换成日元偿还借款,日元需求走强,汇率升值。所以我们看到日元的属性和人民币完全不同,日元贬值日股大涨,日元升值日股暴跌。

注意到近期日本央行的一些措施和发言,显然为了下一次的宽松,日本央行必须要在工具箱穷尽(负利率+40年国债负收益+央行已买下极高比例的资产等等)的情况下收一收工具了,日元自15年中已经升值超过15%就是最好的证明(在写文之时,日元兑美元突然跳升1.8%至104,接下来就是奔向100的重要关口)。

2、买入基本面向上的国家的风险资产,如投资印度、越南股市。买入低风险国家的实物或低风险资产。

3、有能力者,在危机国依然可买入穿越周期的优秀公司,如日本90年代末期买入医药行业中的优秀公司(老龄化)。

4、做好手上现金和资产头寸的对冲(尽量现金为王),如企业/个人可卖空汇率做套保,或卖空对标资产的衍生品(国内暂无法做空房价)。

过去一年,日元兑人民币升值27%,美元兑人民币升值6.1%,黄金上涨超过20%。持有人民币现金或风险资产能在过去一年的时间里都大幅跑输有杠杆的汇市和黄金期货。即便你没有足够超前的眼光早早的在一年前就布局,那么在半个月前、一个月前、数个月前看到我几篇宏观长文之后,你也应该做好配置了:过去半个月日元对人民币升值6.5%,今天暴升1.8%,美元兑人民币在前几日创下新高,今天有所回调,黄金创出短期新高1300,半个月涨幅超过7%。即便你还没有布局也没有关系,在英国退欧靴子落地之后,仍有很好的机会。

作为投资者,在这种情况下做好大类资产配置,防范黑天鹅是必要的,没道理和强大的趋势作对。当然,就像股灾刚开始时,很多人喊着“为国接盘”的口号一定要去送死,你也拦不住,那些听官媒说的“人民币没有贬值的基础”,在811之后还不行动的人,可能到现在都不信人民币会继续贬值,更多的人可能也不认为中国会遭遇危机,自然也不会去做资产配置。

最终结果可能是本就有钱有知识有独立思考能力的少部分中产和富人阶级通过更好地资产配置进一步拉开了与没有资产配置的大部分底层的差距。当然,目前经济这种形式,不能有太多的聪明人,否则谁来当牺牲者和接盘侠?所以我们看到股市各种题材概念、大股东各种忽悠减持、散户各种高位接盘;金融领域各种P2P、校园贷、诈骗跑路、各种互联网金融风生水起;实体领域忽悠全民创业、政府各种加税撸羊毛……毕竟为了盘活存量,为了软着陆,为了度过危机,我们需要牺牲者的出现,但我希望看我的文章的人,不要成为那个牺牲者。