A股动漫产业链优秀公司分析——奥飞动漫、美盛文化

【行业分析】

动漫内容通常包括动画、漫画、卡通,其表现形式主要有动画、电影以及动漫图书等。动漫产业以内容为核心,形成了涵盖着动漫内容的生产开发,动漫作品的播映出版以及动漫衍生品的制作发行和销售等的一整套产业体系。目前世界上形成了美、日、韩三足鼎立的世界动漫格局。

日本是世界最大的动漫制作和输出国,供应全球超过60%以上的动漫作品,在欧洲播放市场的份额占比更是达到80%以上。日本的动漫产业已有60 年以上的历史,在国内具备较高的地位,上升到国家战略高度,成为第三大支柱性产业。

中国动漫产业市场空间计算:2015年我国年我国GDP在67万亿左右,日本为4.6万亿美金,我国GDP为日本的2.2倍,未来可能会进一步扩大;电影产业:日本近10年票房约2000亿日元,增长率几乎为0;我国电影产业2015年票房为 440亿人民币,增长率为48%,保守估计国内电影票房天花板在800亿人民币,则我国电影产业约为日本6.7 倍;游戏产业:根据Newzoo发布的数据显示2014年日本游戏市场规模为120亿美金,我国游戏市场规模180亿美金,考虑到增长率不同其预计2018年我国游戏市场规模约为328亿美金,同期日本约为12 6亿美金,则国内游戏市场规模约为日本的2.5倍。

根据以上三种口径测算,国内动漫产业的空间应该为日本动漫产业值的3-6倍左右,2014年日本动漫产业值为2.1 万亿日元(1250亿人民币),则我国动漫产业未来空间在3000亿-5400亿之间(不包括主题公园)。这是一个非常大的产业。

90 年代以来日本动漫在国内电视台的大规模播放培养起了一大批忠实粉丝,诸如《海贼王》、《名侦探柯南》、《龙珠》、《四驱兄弟》等在国内广受欢迎。被日本和美国动漫哺育长大的90 后们,现在已经逐渐成为国漫电影的主流消费者,《大圣归来》的受众以90 后为主则是最佳佐证。来自艾瑞咨询的数据显示2015 年我国核心二次元用户规模达到5939 万人,二次元用户总人数近2.19 亿,覆盖62.9%的90 后和00 后,国漫在我国潜在受众巨大。

近年来,我国动漫产业发展迅猛。我国动漫行业产值在2014 年已突破1000 亿元,据《中国动漫产业发展报告(2014)》统计,我国动漫产业总产值从2011 年的621.72 亿元增长到2014 年的超过1000 亿,年化复合增长率约为17.17%,另一方面,2014 年我国电影总票房达到296.39 亿元,同比增长36.15%;其中动画电影总票房约为30 亿元,同比增速为88.68%,远高于电影平均增速。

2014 年我国共有动漫企业4600 余家,专业人员近22 万人,从业人员50 余万人,年产值在3000 万元以上的动漫企业24 家,年产值超过1 亿元的大型企业13 家。我国动漫产业已形成以广东、上海、北京为首,珠三角、长三角和环渤海地区协同发展的核心区域,以及以奥飞动漫、华强动漫、腾讯动漫、中南卡通、炫动传播、淘米动画、央视动画等大型企业为代表的“第一阵营”。

从产业结构来看,2013年动漫影视直接相关市场占比不到20%,漫画领域知名IP 更是寥寥无几,下游泛衍生品产业中,主题公园占比近半,商品化衍生品等凸显用户喜爱度的市场并不是十分发达。

从日本、美国的动漫产业成功的发展经验来看,无不是先有发达的漫画市场,然后选取粉丝庞大的优秀漫画作品改编成TV 动画、电影等影视节目。在日本,动漫产业各个环节则通过一些规模且有专业性公司的相互协同形成了完整的产业链。这些发达国家通过动漫产品群(内容模块)→传播→周边产品开发(衍生品模块)→收益→再生产,形成一个完整的产业循环链,实现了动漫产业的规模化。

我国漫画市场发展较晚,漫画出版领域最成功的杂志《知音动漫》创刊于2006 年,漫画出版市场远小于TV 动画。考虑到动画的制作成本远高于漫画,因此在没有庞大漫画粉丝基础上的动画制作要承担巨大风险,空中楼阁不可持续。

2014 年我过超过90%以上的TV 动画是针对低幼儿童的益智教育和亲子类节目。虽然偶尔有熊出没、喜洋洋等佳作出现但是整体而言电视动画质量不高。并且在电视台垄断发行渠道的体系下,动画播出空间有限,相比于受众面更广的成年人节目,低幼动画并不受到电视台的欢迎。在政府补贴下,电视动画时长曾不断增加,但是供过于求的背景导致行业盈利状况不断恶化,从2011 年开始我国电视动画时长快速下滑,2014 年播出时长仅为2011 年的一半左右。

从传播载体上来看,随着互联网的日益普及和中国网民的持续快速增长,互联网的迅速发展为网络动漫的兴起创造了条件,一批新媒体动漫平台迅速成长起来,影响力较大的动漫新媒体平台有有妖气、漫域、腾讯动漫等,逐渐取代以杂志为主要载体的传播方式,主要以互联网网站形式呈现动漫,自此开启了网络动漫时代。

动漫行业的经营运行模式也呈现出多样化的发展,逐渐形成一个以优质IP 为核心的动漫产业链,沿着IP 培育、IP开发及IP 授权的商业逻辑,在平台积累大量的优质IP,从而开展以IP 为核心的全版权运营业务。通过优质IP资源带动产业链上下游行业的发展,逐渐形成一个可持续发展的经营运作模式,打造良好的动漫娱乐生态圈。

2015年,随着IP、“互联网+”、科技的全面渗透,泛娱乐一体化消费时代正式来临。包括动漫、文学、游戏、影视、媒体、衍生消费品在内的泛娱乐核心产业均处于长线上升通道,跨界融合加速,中国泛娱乐产业总产值由2011年的1888亿元,增加至2015年的4229亿元,复合增长率达22.34%。

在细分领域中,动漫及衍生品保持并行增长轨迹,2015年共实现产值1132亿元;2015年中国游戏产值达1407亿元,中国游戏用户达到5.34 亿人;2015中国电影总票房为440.69亿元,增幅达49%,创下历史新高。

今年3 月,腾讯动漫以1 亿元将《从前有座灵剑山》、《银之守墓人》、《我的双修道侣》、《山河社稷图》等10部重量级国漫(漫画)IP 授予凯撒股份在中国大陆进行移动游戏、网页游戏、电视剧(含网络剧)改编开发、发行和运营权,合同期2 年。以平均价格计算,单部动漫IP 改编权价值可达千万元,国产动漫IP 的价值正逐渐受到重视,部分甚至已超过网络文学IP 价格。(超级国漫《尸兄》的手游IP 版权价格为5000 万元)。

泛娱乐市场呈现三大发展趋势:一、受益于居民消费升级和文化需求增长趋势,泛娱乐市场整体及各细分市场仍保持着快速成长趋势;二、伴随市场竞争愈加激烈,精品IP作用更加显现,内容价值不断提升,IP资产日益增值;三、以VR等技术为代表的高科技成为泛娱乐市场的变革力量,新技术、新业态、新方式不断助推文化娱乐市场转型升级。

近年来,动漫产业集聚已经显现,产业整合拉开大幕。一些领军动漫企业开始采取收购、兼并等手段整合行业优质资源,如2013 年奥飞动漫和美盛文化的收购举动。拥有优秀动漫内容和强大创意制作能力的动漫企业正在成为战略投资者热衷收购的优质标的,未来两三年内,我国动漫产业将进入深度调整期。

综上,随着优质IP 在动漫行业的价值持续升温,动漫企业更加重视挖掘优质动漫IP,打造全产业链格局。动漫行业内并购逐渐增多,资源整合趋势不断加强,为后续更好的发展奠定基础。同时,国家和动漫企业对IP 版权保护越来越重视,有效的打击了盗版动漫。再加上国家各项政策扶持,动漫行业未来市场空间及价值增长空间巨大。随着人均GDP的提升,90后-95后的消费能力不容忽视(消费升级),日本动漫带来的二次元文化深深影响了这新一代青少年的消费习惯,相关产业链整体处在爆发期间,一些标的虽然看着估值很贵,但仍值得关注。

中国动漫行业的劣势:

动漫IP 是动漫产业发展的核心,纵观我国动漫影视作品,与国外复仇者联盟、正 义联盟、迪斯尼经典动画形象相比,我国脍炙人口、具有衍生开发潜力的动漫IP少之又少,这是制约我国动漫 产业发展的重要原因。

因为广电总局的存在,导致中国动漫在过去基本上以正反派之间的对决内容为主,风格过于单一,而且中国动漫的适应年龄段几乎以幼儿至小学4~5 年级的儿童为主,市场范围狭小。更重要的是,中国动漫缺乏原创,大部分作品仍以模仿欧美日本动漫的内容和风格为主,形象设计能力仍与国际先进水平有不小差距。2014 年我国1000亿的动漫总规模中,原创动漫规模仅为110 亿,占我国动漫总规模的11%。

此外我国过去多年因版权保护不力,大量山寨公司抢夺了本属于动漫公司的衍生品收入(电视播放的版权费是小头,衍生品的销售才是大头,几个动漫上市公司的主要收入也是衍生品)。导致动漫公司无法完成全产业链的布局,无法形成良性循环。

另外,我国动漫产业的培养与美国仍有较大的差距,造成动漫人才青黄不接,难以形成突破。美国加州艺术学院、纽约大学艺术学院、帕森设计学院等都是动漫专业的高等学府,为美国动漫行业输送了大量的人才, 我国仅一些传媒、电影高校和一些艺术院校开设有动漫专业,专业大多着重于动漫技术“画工型”人才的培养, 缺乏一定的自主创新能力,且国内的动漫产业并不发达,许多动漫人才流失海外,造成我国动漫产业的发展窘境。

这里我不得不提一句,很多券商把国家扶持动漫产业看做是行业看好的逻辑,但我认为,那么多年来我国的动漫行业发展一直不顺利,而且内容质量完全无法和美国日本相比,最重要的原因恰恰就是体制的限制,我们不是没有好的作者和作品(这两年国内也涌现出了例如魁拔这一类的优秀作品),而是广电总局扼杀了很多优秀的作品(仅仅是因为他们不符合“社会主义核心价值观”),好的作品没办法盈利,垃圾的作品却不断的循环播放。在这种恶性循环下,国人对国产动漫的消费理念扭曲,导致行业盈利模式缺失,整个行业一直在劣币驱逐良币(电影行业也是一样的)。

下文所有数据均以2016年4月24日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

【公司介绍】

公司历史发展:

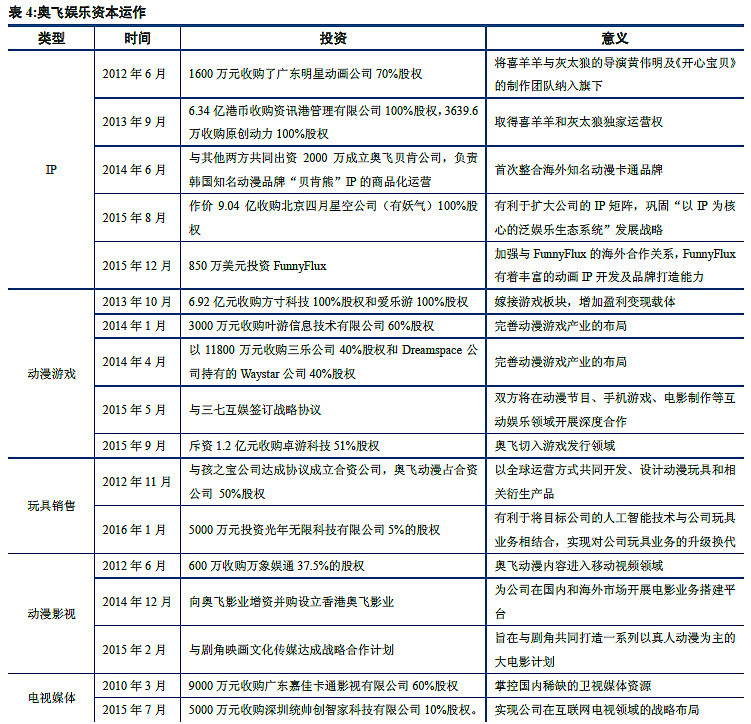

奥飞娱乐围绕动漫IP、游戏、玩具、影视、电媒体展开了众多投资,形成以 IP 内容为核心,以游戏、玩具、影视为衍生的产业链闭环,其中IP内容端的并购最为大手笔。2013年9,奥飞娱乐斥资6.34 亿港币收购资讯港管理有限公司100%股权、3639.6万收购原创动力100%股权,由此取得了喜羊羊和灰太狼独家运营权,这部动画后期为奥飞娱乐带来一整条产业链的收入,包括电视播映入、电影票房、玩具销售、授权及游戏收入等。2015年8月,公司通过发行股份及支付现金的方式,作价9.04 亿收购北京四月星空公司(有妖气)100% 股权,有妖气是我国最大的原创漫画平台之一,拥有丰富的漫画IP 资源。2016 年4 月,公司筹划非公开发行, 拟募集资金不超过45 亿,用于IP 资源建设项目和IP 管理运营体系建设项目。

接下来具体介绍公司的业务,公司主营业务主要分为四大部分:内容创作、媒体经营、游戏研运、消费品制造与营销。

(一)内容创作:公司的内容创作业务中,主要为动漫影视类内容。随着文化多业态融合与联动发展趋势的深化,公司于2014年开始切入真人影视业务。

(1)动漫影视:

随着IP矩阵与泛娱乐产业运营一体化战略深化,公司持续加大对动漫影视内容创作的投入。2015年,公司共推出《喜羊羊与灰太狼》、《开心宝贝》、《火力少年王》、《铠甲勇士》、《巴啦啦小魔仙》、《超级飞侠》等16部动漫片及续集,产能超过一万分钟,在二维与三维动画创意、制作水平均保持行业领先地位。

(2)真人影视:

公司于2014年成立奥飞影业,从参投国内外电影项目的制作环节切入,目前主要涵盖内容创作、影片制作、衍生品开发等环节。内容创作主要依托公司现有K12领域的IP矩阵、“有妖气”平台的IP资源以及其他多形态的IP资源,进行剧本改编的二次创作过程。

报告期内,公司电影业务效益初显,参与运作的电影项目超过20部,至今已上映8部。其中,公司参投何炅执导的青春偶像电影《栀子花开》,首日票房破亿;参投由周星驰执导的《美人鱼》获得中国影史票房冠军;参投的由莱昂纳多·迪卡普里奥主演的《荒野猎人》囊括了第88届奥斯卡最佳导演、最佳男主角、最佳摄影三项大奖,并已引入国内上映。

(二)媒体经营:公司已建立“嘉佳卡通卫视+爱看动漫+魔屏+布卡”囊括电视、移动端动漫媒体渠道,搭建“线上”、“线下”多屏传播平台。

(1)电视媒体:

公司所控股的广东嘉佳卡通影视有限公司(下称“嘉佳卡通”)、广告专业运营团队壹沙(北京)文化传媒有限公司与北京奥飞传媒有限公司(原“北京奥飞多屏传媒有限公司”,下称“奥飞传媒”),形成“内容制作+媒体渠道+广告运营”的媒体产业链运作经营格局。通过节目赞助、节目植入、线上线下营销、软硬广告传播结合等诸多方面进行广告招商;年度广告运作通过招标方式实行广告包盘,实现营业收入。

(2)互联网媒体:

公司控股国内领先的移动漫画平台北京魔屏科技有限公司(漫画魔屏),参股国内领先的儿童动漫视频移动平台北京万象娱通网络科技有限公司(爱看动漫乐园)、移动漫画APP运营商北京二次元科技有限公司(布卡漫画),平台总用户量均以千万计。公司利用平台较大的流量进一步扩大旗下漫画作品、影视内容的用户群体,提升IP影响力;同时,为其他内容、发行商提供快速、精准的客户定位与内容投放服务;此外,公司的游戏、消费品等可搭载线上媒体渠道,获得更直接、更广阔的用户群。

(三)游戏研运:

随着移动用户红利消耗与引流效果弱化,游戏行业的研发、发行、渠道三个端口存在明显的集中化趋势。自主研发能力是市场胜出的第一要素,发行是变现的重要途径。报告期内,公司的游戏业务主要集中在游戏研发方面,并开始涉足游戏发行领域。公司所研发的游戏产品由发行商支付版权金后,在各大游戏平台上推广和运营。游戏产品采用下载免费/下载收费、道具收费等模式,取得的收入在研发商、发行商、平台商及支付服务商之间进行分配。

公司旗下控股了9家游戏研发公司,各专注不同类型的产品,包括手游、端游、休闲类、修仙类、重度型等多类型游戏研发。截至2015年底,公司推出了《雷霆战机》、《怪物X联盟》、《魔天记》等多款游戏,取得了较好业绩,部分产品获得了众多市场消费者的认可。

此外,公司于2015年9月成立广州卓游信息科技有限公司,开启游戏发行业务,推动游戏研运一体化,着力提升游戏板块的整体运营效益。

(四)消费品制造与营销:

公司通过自主创作或授权开发,生产制造玩具产品,主要为动漫玩具与非动漫玩具,并于近期启动包括机器人、智能手表等产品在内的人工智能领域。业务流程主要包括创意外观设计、结构功能开发、模具开发、制造、营销等多个环节。公司在前端创意与后端营销方面,大力推动与精品IP矩阵相结合,提升产品的品牌效应;自有的产品研发与制造体系使公司在成本、效率、市场反应等方面更具竞争优势,因而在国内玩具市场持续保持领先的地位。

公司动漫玩具主要包括喜羊羊玩具、火力少年王悠悠球、战斗王之飓风战魂陀螺、巴啦啦小魔仙女孩人偶和装备玩具、铠甲勇士人偶和装备玩具、超级飞侠变形和模型玩具等自主创作的动漫形象相关的衍生品。

与孩之宝合作取得实质性成果。双方于2015年3月成立合资公司,共同打造的首款主打“IP+益智”的玩具产品铠甲勇士酷垒积木已在国内上市;共同推出国际版《火力少年王》已于2015年11月13日在美国播出,衍生玩具将随之在美国上市。

公司非动漫类玩具主要包括澳贝婴童玩具、遥控飞机、挥挥飞车等。其中澳贝婴童玩具经过多年的悉心经营,已在国内婴童玩具市场中建立了较高的品牌美誉度。通过深入了解用户需求,加大产品研发力度,多方位满足母婴需求。近期澳贝所开发的新品中,帮助新手妈妈轻松育儿的“新妈三宝”,成功快速切入市场,助力提升优质客户的市场占有率。

公司启动了智能玩具的设计、研发、制作,并与多家人工智能领先企业建立战略联盟,以“IP+智能”战略理念为消费者带来更多创新体验产品。

【核心竞争力】

1、清晰的发展战略

2、国内领先的全年龄段IP矩阵

目前在K12领域布局了“铠甲勇士”、“巴啦啦小魔仙”、 “火力少年王”、“开心宝贝”、“超级飞侠”等知名IP。而在K12(一般指从幼儿园至高中的少年儿童)以上的领域,奥飞并购、整合了北京四月星空网络技术有限公司旗下的“有妖气原创漫画梦工厂网页链接。初步构建起公司的泛娱乐IP平台,奠定了奥飞泛娱乐生态中的核心基础。

3、多业态、多形式、多维度的泛娱乐产业布局:公司已构建以IP为核心涵盖动漫、玩具、婴童、游戏、授权、媒体、电影等的多元产业格局。

4、紧抓科技发展趋势的前瞻性战略布局:公司紧抓科技发展趋势,在VR、AI领域进行了前瞻性布局。

5.公司历来注重研发创新。

6.管理层方面。

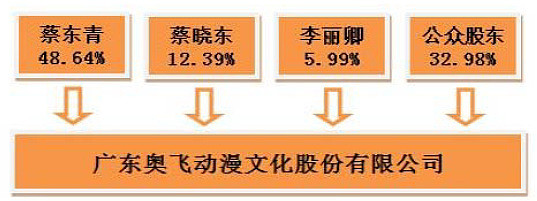

蔡东青:男,1969年出生,中山大学EMBA学习经历,是公司的控股股东、实际控制人,现任本公司董事长、总经理、广东省青联委员、广东省人大代表。在改革大潮中拼搏创业,凭借过人的胆识和智慧,经过13年的艰苦创业,从一名农家子弟成长为具有现代经营理念和管理知识的民营企业家,走出了一条当代青年闯新路、创新业的成功之路。1989年创办奥迪玩具有限公司,已发展成一家集科工贸于一体、产供销相结合的大型民营企业。奥迪双钻品牌被广东工商行政管理局认定为“广东省著名商标”。2004年,蔡东青在广州成立奥飞动漫公司,超越了玩具产业的范畴,开始涉足动画、漫画相关影视文化产业,向动漫文化产业转型。

蔡晓东:男,1971年出生。长江商学院EMBA在读,现任本公司副董事长、常务副总经理,并担任中国玩具和婴童用品协会副会长、全国玩具标准委员会专家组成员。

邓金华:女,1973年出生,毕业于黑龙江商学院,长江商学院EMBA,曾就职于厦门达悦妇幼用品有限公司、广东美的制冷集团有限公司等,历任财务主管、总经理助理等职位,有超过10年的财务经验,熟悉内部财务管理、成本控制。2003年加盟本公司,现任本公司董事。

杨锐:男,1973年出生,中共党员,复旦大学经济学硕士,中欧国际工商学院金融MBA。杨先生自1997年从事投行,拥有近二十年投资银行经验,曾担任美国PiperJaffray投资银行上海代表处首席代表,投资银行部董事总经理。杨先生曾任安徽省学生联合会执行主席,为香港证券及期货事务监察委员会注册机构融资持牌代表。杨先生自2007年担任本公司董事至今。截至报告期末持有本公司股份299,000股。

从管理团队可以看到,蔡东青 蔡晓东两兄弟并不是从动漫行业内部走出来的人,创始人蔡东青最早从事的是玩具行业,上市后通过资本运作才切入动漫、泛娱乐的文化产业的。所以可以看到杨锐作为资深投行人士也是公司的董事之一。我认为这对奥飞来说并非好事,因为管理层不懂“二次元”仅懂资本运作,是没办法真正明白新一代年轻人对“二次元”的诉求和痛点的。

这里需要注意的是,由于奥飞动漫估值极高(特别是并购后的炒作至100多倍PE),在2016年2月5日,奥飞动漫发布公告称,公司实际控制人蔡东青及其一致行动人蔡晓东(公司第二大股东)、李丽卿拟减持公司股份不超过6000万股,约占公司总股本的4.75%,减持方式为大宗交易,奥飞动漫实控人拟减持的金额高达20.5亿元。此后3月蔡东青 蔡晓东两兄弟继续减持,2016年两人合计减持5.7%的股份(三股东李丽卿减持1.2%)。

目前蔡东青持股44.3%,蔡晓东持股11.06%,相较于2015年初的49.6%、12.4%持股大幅下滑。

【2015年报分析】

2011-2015年公司营收复合增速为25.1%,净利润复合增速为38.7%,业绩增长非常快,主要靠14年的并购。2015年公司营业收入25.89亿元,同比增长6.56%,归母净利润4.89亿,同比增长14.3%,扣非后同比下滑13.6%(投资收益为1.04亿元),增速显著放缓,利润出现下滑(14年营收和利润分别增长56.5%、85%)。

公司持续提升,这三年分别为44.2%、49.8%、53.4%,毛利率提升主要是高毛利产品收入的提升、产品销售单价增加、原料采购成本下降所致。另一方面,公司的净利率提升幅度低一些,分别为15%、17%、18.6%。2015年公司销售费用及管理费用分别为4.29亿元和4.78亿元,同比增幅分别为17.43%和30.41%,均大幅高于营收增速。

公司的ROE并未随着净利润的提升而提升,主要是周转率下滑较快,2015年ROE下滑3个百分点至17.5%(扣非后仅有12%),ROIC下滑1.1个百分点至12.6%。

周转率下滑主要是公司应收款的暴增,2015年公司应收款同比增长113.5%至7.33亿,这里部分受之前的并购影响,部分是因为是海外部分区域经营方式改变,国内渠道扁平化,零售业务增长,其账龄相对较长。不过好在96%都是一年账期之内的,故影响不大。公司的存货小幅增长至4.34亿。

公司的经营现金流在应收款大增的情况下大幅下滑,从去年的5.3亿下滑至-1亿。公司货币资金也大幅下滑5亿至4.1亿,主要是公司14和15年均有大量的投资,15年的可供出售金融资产飙升3亿多至3.79亿,长期股权投资增长一倍至3.3亿,商誉高达11.9亿,未来可能是影响业绩的大地雷。负债方面,公司无长期借款,但短期借款多增3.7亿至6.52亿。

总的来说公司盈利能力一般且下滑明显,资产质量严重下滑,特别是大量的并购,如果消化不好,未来可能会严重影响公司经营的稳定,利润会大幅下滑。

【2016一季报】

2016Q1公司营收6.54亿,同比增长6.3%,净利润8039万,同比增长0.67%,扣非后同比下滑10.7%。业绩增速和15年年报基本一致。

毛利率较15年末基本没变,仍在53%左右,净利率则下滑一些至11.54%。应收款同比增长72.8%至8.24亿,存货同比增长16.5%至5.11亿。应收款在15年增长113%的情况下,继续增速惊人。公司在1季报的变动解释中,唯独没有解释应收款大增的原因,可能和15年的原因一样。另一方面,公司预收款增长3000万,预付款增长近1亿,经营现金流为295万,虽然少的可怜但至少比15年负的要好一些了。货币资金大增10亿,主要是完成了增发。

一季报无亮点。对比年报无变化。

【估值】

公司在上市后顶着动漫概念第一股,从未便宜过,即便在创业板大熊市的12年-13年,公司PE也有40倍以上,历史平均PE在70倍左右。

这轮股灾公司下跌幅度并不高,在股灾后甚至还创下了历史新高,虽然公司15年业绩开始下滑(16年预计也不会好),但目前股价仍在15年5月的位置,PE高达93倍,PB为10.5倍,市场在业绩大幅下滑的情况下,仍给他那么高估值显然就是认为他有不断并购的溢价。目前市值高达460亿,已经是大市值公司了。

下文所有数据均以2016年4月23日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

【公司介绍】

公司02年成立后最早是依靠动漫衍生品起家,是中国规模最大的动漫衍生品研发生产企业,年产各类动漫服饰及衍生品2000多万套。自公司12年上市以来,在原有动漫衍生品的基础上,公司重点开拓上下游业务,完善产业链,在文化产业链包括动漫、游戏、影视、儿童剧、衍生品等上下游进行战略布局,实现转型升级,初步完成了“自有IP+内容制作+内容发行和运营+衍生品开发设计+线上线下零售渠道”的文化生态圈的构建。

公司及子公司的动漫衍生产品,主要作为文化消费品使用。子公司美盛动漫的原创动漫作品主要通过电视台渠道面向观众播放;子公司美盛游戏的游戏产品主要在国内大型游戏运营平台运营,满足玩家的娱乐消费需求;子公司星梦工坊的儿童舞台剧主要以舞台演艺方式向观众提供服务等。

文化创意产业主要包括文学、漫画、电视剧、动画、游戏、电影等版块,其核心为知识产权,即IP,IP是文化创意产业链的源头。当前,IP打造进入泛娱乐模式,即基于互联网与移动互联网的多领域共生,打造明星IP的粉丝经济,实现“同一明星IP、多种文化创意产品体验”的创新业态。

美盛文化的业务发展,是基于文化创意行业产业链和泛娱乐经营模式进行的业务布局。一方面,基于原有的动漫衍生品业务,向泛娱乐其他业务版块延伸;另一方面,基于完整的泛娱乐业务版块,向产业链源头——IP延伸。从而构建起“自有IP+内容制作(动漫、游戏、电影、儿童剧)+内容发行和运营+衍生品开发设计+线上线下零售渠道”的文化生态圈。

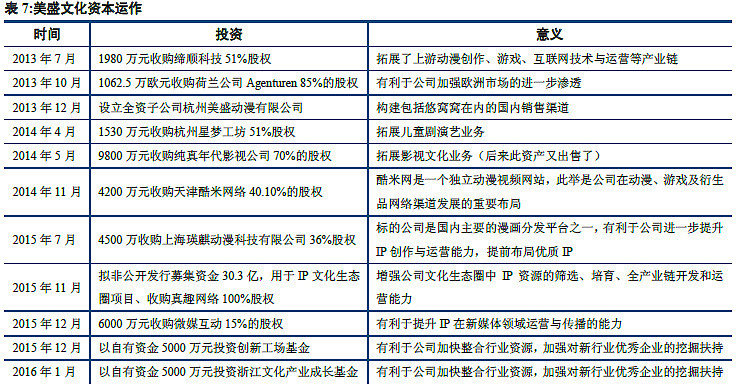

公司近些年对外投资情况:

通过公司的对外投资,总结一下:

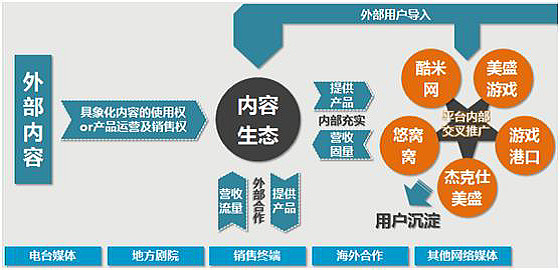

上游层面:2013年7月,美盛文化投资缔顺科技,获得51%股权,缔顺科技拥有《莫麟传奇》、《爵士兔》、《坦坦小动员》等优秀原创动漫作品,拥有《小小勇者村》、《纸牌三国》等优秀网页游戏和手机游戏,此次收购有利于提高公司在上游原创动漫和衍生动漫游戏产业的实力。 2015年11月,公司筹划非公开发行,拟非公开发行募集资金30.3亿,用于IP文化生态圈项目、收购真趣网络100%股权。IP文化生态圈项目包括(1)SIP共塑平台:这是一个连接IP创始人、投资人、发行商、周边产品生产商等参与方的服务平台,在SIP共塑平台上完成雇佣合作、项目合作、投资合作和宣发合作。(2)泛娱乐开发运营平台:具体包括动漫平台(动漫特区和漫画人)、游戏平台(美盛游戏和游戏港口)、影视平台(酷米网)、文学平台、衍生品平台(品线上销售平台悠窝窝)、互联网广告交易平台。(3)IP仓库:对SIP共塑平台展示的IP进行评估、筛选后,公司计划每年投资不少于100个IP。(4)生态产业基地:为用户提供硬件平台及办公场所。

下游销售渠道建设:2013年10月,公司1062.5万欧元收购荷兰公司Agenturen85%的股权,拥有了境外线上线下销售平台,有利于公司加强欧洲市场的进一步渗透;2013 年 12 月,设立全资子公司杭州美盛动漫有限 公司,构建了包括悠窝窝在内的国内销售渠道。

目前公司的主要发展思路是建立一个立体化全方位的平台,通过平台盈利的同时,孵化优秀IP,进而加以 开发和利用,配合自身在动漫创作(缔顺科技)、动漫视频(酷米网络)、漫画平台(瑛麒动漫)、动漫游戏平台(真趣网络)、动漫衍生品(动漫服饰)等方面的布局,形成前端IP发掘配合后端产业发展的独特竞争优势。

【核心竞争力】

1、产业布局一体化

公司2013年起开始向文化产业其他业务版块拓展,正在实现产业上下游资源的整合。公司先后投资并购了多个标的,由点到面,多方布局,已初步搭建起“自有IP+内容制作+内容发行和运营+衍生品开发设计+线上线下零售渠道”的文化生态圈。

2、原创内容的核心价值

美盛游戏拥有《小小勇者村》、《纸牌三国》等优秀网页游戏和手机游戏,美盛动漫拥有《莫麟传奇》、《爵士兔》、《坦坦小动员》等优秀原创动漫作品。此外,美盛动漫精心打造的《星学院第一季魔法礼服》收视率名列前茅,公司将围绕动漫作品、手机游戏、儿童剧和衍生品四个方面打造“星学院生态”,将成为公司原创内容环节未来几年发展的核心战略之一。

3、丰富的平台部署

公司目前已经部署了丰富的平台资源,为公司各条产业链打造了立体化的出口:公司设立了垂直电子商务平台悠窝窝(网页链接),打造全方位覆盖的动漫服饰和Cosplay服饰等衍生品销售通道;公司通过收购酷米网(网页链接),搭建了以儿童及家长为主要对象的动漫视听节目播出平台和互联网动漫娱乐服务平台;公司通过美盛游戏打造了美盛游戏平台和游戏港口等游戏类门户网站,为自身优秀游戏作品提供了稳定的运营平台;公司通过星梦工坊完善了演艺平台的建立,为公司自身核心IP提供了舞台剧等新的展示平台;公司与重要客户Jakks Pacific共同设立的杰克仕美盛营销平台将为国内的消费者带来国外最新潮的玩具、动漫服饰流行体验,有利于国内市场的快速发展,将为公司来带新的利润增长点。

4、管理层

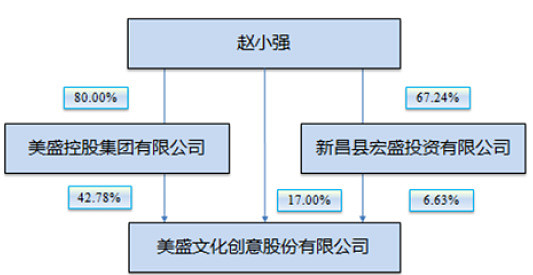

赵小强先生,1967年出生。浙江大学EMBA,绍兴市第七届人大代表。赵小强先生1988年开始个人创业;先后创办新昌县通利针织制衣厂、新昌泰盛织造有限公司、新昌美盛饰品有限公司、新昌县万盛进出口有限公司、新昌美源工艺有限公司、浙江莱盛实业有限公司。是公司的主要创立者之一、实际控制人,现任公司董事长。

石炜萍女士,1973年出生,为公司主要创立者之一。石炜萍女士系赵小强先生之配偶,现任公司董事。

郭瑞先生,1979年出生。本科学历,毕业于上海交通大学国际金融专业。曾任职于上海微创软件有限公司、明基逐鹿软件(苏州)有限公司、浙江新和成股份有限公司。现任公司董事、总经理、董事会秘书。

袁贤苗先生,1965年出生。大专学历。曾任职于新昌丝绸服装股份有限公司。现任公司董事、副总经理。

全浩华女士,1970年出生。本科学历,毕业于浙江广播电视大学。先后任职于嘉兴阳湖制衣有限公司、浙江依爱夫纺织有限公司。2011年进入公司工作。现任公司副总经理。

熊旭锋先生,1979年出生,本科学历,毕业于三峡大学工商管理专业。先后任职于浙江五洲新春集团、浙江美力弹簧有限公司、浙江同星制冷有限公司。2012年进入公司工作。现任公司副总经理。

公司的高管团队可以说就是纺织服装行业出生的,和动漫、影视行业无太大关系,不过好在年龄不大,相比较奥飞动漫的董事会成员还是略有优势,毕竟年轻人更懂年轻人。

【财报解读】

2011-2015年公司营收复合增速为17.1%,净利润复合增速为27.4%。公司高复合增速主要靠2014年的大量并购(2014营收增速97%,利润增速133%),此前公司的营收增速不足10%,和服装行业一致。

2015年公司营业收入4.08亿元,比去年减少10.5%,归属净利润为1.264亿元,比去年增长30.15%,扣非后净利润为5740万,同比下滑18%。可以看到公司的主营业务在2015年出现下滑,主要是2014年基数较高,并表公司业绩放缓所致。公司2015年各项收入增速和占比如下:

公司营业收入比去年下降主要是动漫服饰产品收入减少,而公司的利润增长主要靠非经常损益(投资收益)增加。公司2015年的非经常损益高达6900万(去年为2700万),主要包括纯真年代的业绩补偿3570万,以及处置纯真年代带来的收益约2500万,政府补助为2794万(去年同期为2065万)。

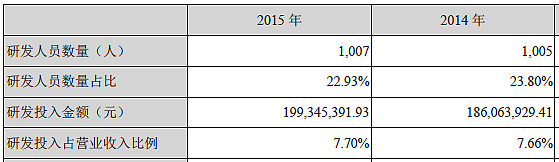

公司的毛利率较去年基本持平,为37.7%,净利率大幅提升10个百分点至31.2%,但扣非净利率出现下滑,主要是销售费用比去年增长16.87%、管理费用比去年增长20.11%。注意到公司的研发投入虽然几年比去年增加65%,但占比仍非常低(2%),之前多年仅占营收比不到1%。显然公司一直并非以研发为导向,而是以生产为导向(本质上还是服装行业)。

公司的ROE在14年大幅提升一倍多至14.6%,主要是靠并购,之前不到7%。ROIC同样。不过即便在15年净利率提升10%的基础上,公司的ROE和ROIC仍小幅下滑,ROE为13.7%,ROIC为12.5%,主要是周转率下降了60%之多,原因是15年完成的增发导致的大量现金所致,并非应收款和存货周转率大幅下滑。目前的盈利能力都不能算是高的盈利能力,扣除非经常损益则更惨不忍睹。总归还是一个服装行业。

资产质量方面,公司的负债率一直在20%左右,15年进一步下滑至15.4%,主要是偿还了之前一直有的7000万长期借款。公司的应收款同比增长18%至7117万,存货减少了48%至9120万,应收款增速相对营收较高,但存货下滑厉害。公司的货币资金增长131%至5.76亿,这也是公司资产周转率大幅下滑的主要原因。因为存货大量减少外加利润大增,公司的经营现金流量净额由负转正,15年为5164.74万元(14年-2250万)。

总的来说,公司盈利能力很弱,内生性增速很低,但资产质量还是可以的,没有什么负债,且圈了一大笔钱,现金很好。

年报中的其他信息:

2014年末公司的非公开发行方案在2015年初完成,筹资3.68亿,发行1730万股,发行价21.3元,发行对象为公司实际控制人、董事长赵小强先生,公司总经理、董事会秘书郭瑞先生以及比因美特。其中,赵小强先生以现金方式认购1180万股;郭瑞先生以现金方式认购100万股;比因美特以现金方式认购450万股。此次募资全部用于补充流动现金,但我认为主要目的是为了之后的收购。

2015年公司再次提出了非公开发行预案(审批中),预计募资30多亿元构建IP文化生态圈以及收购一家游戏、广告公司:

关于第一个项目,公司表示是为了进一步增强对优质IP的发现能力和获取能力,提高获取优质IP的稳定性和连续性,从而在未来的市场竞争中建立先发优势。依托自身产业优势不断开发与培育国内新型文化意识形态,如开发、培育目前国内新文化领域——二次元领域及AR、VR领域。

我不好评价第一个项目,看第二个项目。真趣网络主要从事轻游戏服务平台业务和移动广告精准投放平台业务,2015年1-8月收入4018万,利润1239万,公司耗资9.3亿收购,相当于PS 20倍、PE 50倍,呵呵…公司则表示贵有贵的道理。

真是超级大手笔的圈钱啊。不过还好,和14年的方案一样,董事长赵小强大额认购10亿。其他的投资者为新余乐活认购金额8550万元,新余天游认购金额7825万元,以及其他特定投资者认购。

公司在股灾发生的7月停盘(显然是为了保护认购方),到11月底复盘发布公告,打算用此前募集的资金外加增发股份的形式收购真趣网络100%股权(此次方案还在审批中),预计耗资9.3亿元,其余11亿多补充流动资金。公司股价一度大涨,回到15年6月份高点,没想到后面继续发生股灾,公司股价仍然大跌。

【2016一季报】

2016Q1公司营收8881万,同比增长69.3%,净利润1381万,同比增长63%,扣非后同比增长182%。相比较2015年报,公司的业绩显著提升,主要是酷米网和业盛实业同时合并报表所致,另外,公司往年一季度的利润只有全年的1/10%,参考意义不大。

酷米网是14年底开始计划购买的,但知道16年才正式办理完成过户手续开始并表(持有40.1%股份,有50.17%的表决权)。因为不涉及重大资产重组,公司并未给出酷米的营收数据,所以很难估算扣除并表后的内生性增长

毛利率方面,因为酷米并表,带动公司整体毛利率从37%提升至52%。毛利率对比过去的参考意义不大了。资产质量方面,公司应收款同比增长429%至1.02亿,公司解释是合童装企业并业盛实业导致,对于这个业盛实业我没有找到相关的公告和信息(公司什么时候买的都不知道),存货同比下滑42.5%至1.1亿,经营现金流较去年大幅下滑,为-4800万。

公司同时预告1-6月利润同比增长70-100%。总之,这份一季报没有任何参考价值,公司仍在以考并购驱动业绩,这并不是好事。

【估值】

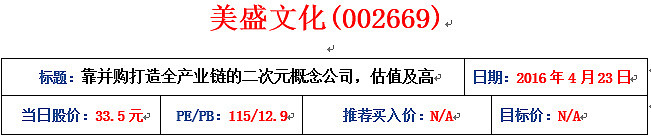

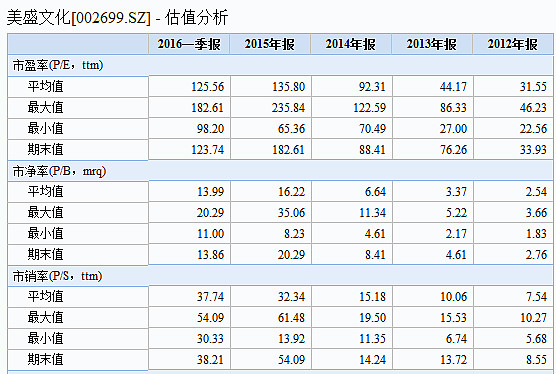

公司在上市后的12年-13年,估值仅有20多倍PE,2倍左右PB,毕竟市场认为公司就是一个服装行业的公司,相比较服装行业其他公司,因为市值小有一点溢价。但在2014年公司开启大规模并购,估值一直维持高位,平均都在100倍PE左右,PB平均都在15倍以上,PS 平均接近40倍。

这轮股灾公司下跌幅度并不高,目前PE高达115倍,PB为12.9倍,市场包含了其大手笔并购的预期。目前市值高达150亿,其实已经不能算是小市值公司了。

行业内公司对比

海外公司一览:

由于国内外公司差距太大,估值也不在同一水平线,因此主要对比国内公司。除了奥飞和美盛外,还包括本文没有涉及的长城动漫、天舟文化。

1.营收和利润:奥飞动漫体量最大,产业链布局最完善

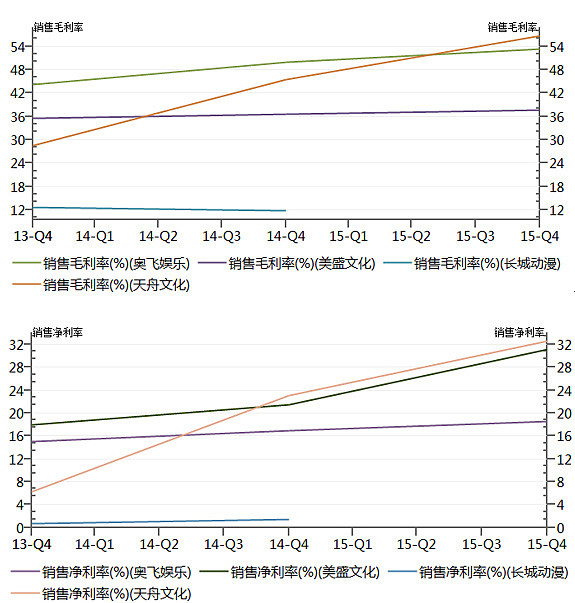

2.毛利率和净利率:奥飞的毛利率显然好于美盛,主要后者还是服装企业,奥飞是轻资产公司,天舟文化和奥飞的经营模式一样(文娱影视公司)。但净利率上,美盛依靠投资收益领先奥飞。

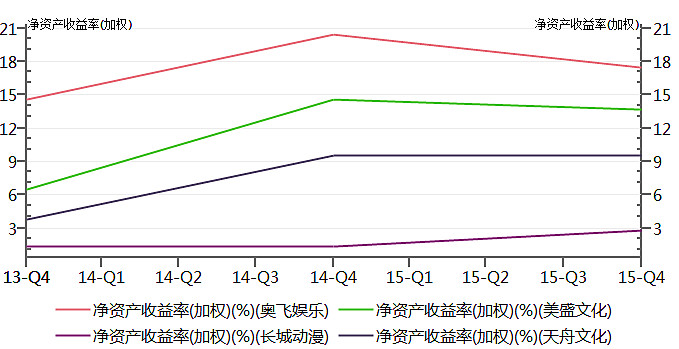

3.负债率和ROE:奥飞的负债率最高,ROE也排第一,美盛ROE排第二,天舟文化杠杆率较低,虽然净利率高,但ROE较低。ROIC来看,奥飞仍是稍稍领先,主要美盛超额现金太多。

4.估值对比

都很贵,美盛因为有大并购预期,所以最贵。

【结论】

美盛和奥飞两者的发展路径完全不同(虽然同样是靠大量的并购),奥飞动漫更倾向于建设文化产业链的大圈子(涉及影视、原创IP、动漫、游戏、周边,目标迪斯尼、漫威等),而美盛更倾向于建设二次元的小圈子(主要专注于动漫二次元生态圈和产业链),除了两者体量大小导致的发展路径不同外,我觉得两者起家的不同也有很大关系:相比较奥飞动漫,美盛文化更强调二次元和宅文化。毕竟前者是靠K12以下动漫周边的玩具起家(受众群体以95后为主),而后者是靠动漫服饰起家,玩Cosplay的人更多的是K12以上的学生甚至是工作后的人(受众群体以85-95后为主)。

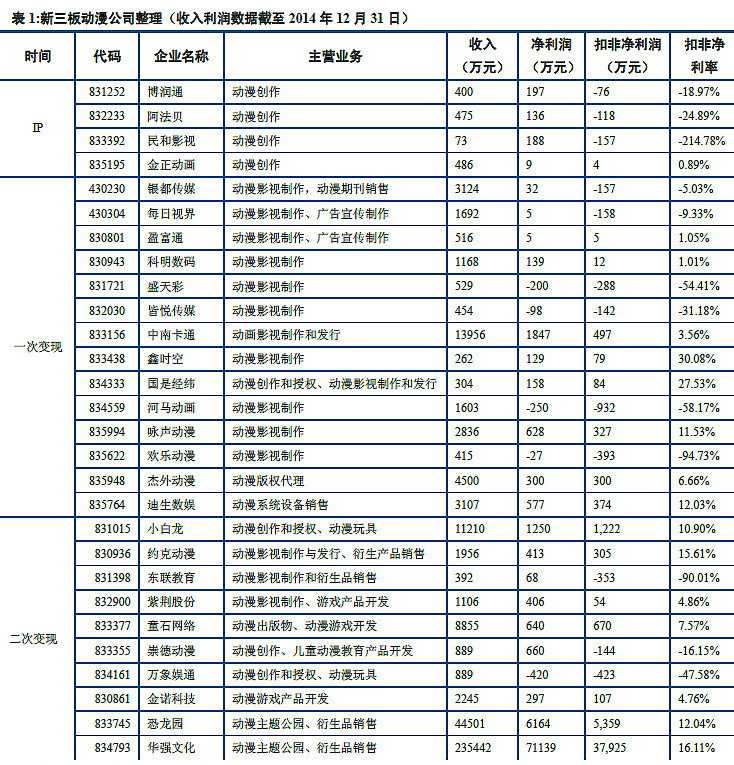

附录:新三板动漫公司一览: