不论是首发地址还是雪球微博,相比较研报原文均有一半左右的删减。

以下估值数据基于3月15日收盘价。

【公司简介】

力星股份的主营业务为精密轴承滚动体的研发、生产和销售,公司产品为轴承滚动体,包括轴承钢球和轴承滚子,为国内精密轴承钢球领域的龙头企业。目前,公司主要产品为公称直径3.00mm~82.55mm,精度等级为G3~G60的精密轴承钢球,产品广泛应用于机动车制造、家电电器、精密机床、风力发电、工程机械、电动工具、轨道交通等终端行业。

【核心逻辑】

1.冷门制造行业中的隐形冠军公司,容易被市场忽视,估值偏低;2.公司在细分领域具有核心技术,与海外同行业龙头公司同一水准,公司市场份额稳定;3.公司持续经营稳健,受到经济周期影响较小。

【行业信息】

轴承滚动体主要分为球和滚子,对应的将滚动轴承分为球轴承和滚子轴承,其中球轴承产量占比超过七成,主要是由于钢球在旋转速度、加工精度、噪音控制等方面具有比较优势,使得球轴承能更广泛的适用于装备制造的各个领域。精密轴承钢球是轴承滚动体的主要品种,主要装配于球轴承中,是决定轴承精度、转速、使用寿命的核心部件。球滚动体按材质主要分为碳钢球、轴承钢球、不锈钢球和陶瓷等其他材质球四大类。

(1)钢球。

介绍略……

(2)轴承滚子。

公司滚子产品占比非常少……

目前,全球钢球行业的生产主要源于两个部分,一是大型轴承企业下属的钢球生产部门,主要满足企业自身需求;二是专业化规模化的钢球企业,面向整个轴承行业。钢球单粒价值量小,而要实现生产则需要配齐全套加工检测设备,因此只有规模化生产才能有效的降低生产成本。另外,随着轴承客户对钢球的加工精度、使用寿命、旋转噪音等性能要求的提高,钢球企业要不断加大研发投入、提高成品钢球品质和产出效率,技术专业化程度不断提高。随着钢球需求量的不断增长,专业化、规模化的经营模式逐步成为发展趋势,全球主要轴承制造商出售附属钢球生产部门的案例时有发生,如2000年全球最大的轴承制造商斯凯孚集团(SKF)、德国FAG公司(现已合并入舍弗勒集团)将下属钢球业务出售给美国恩恩公司(NN)。另外,高端下游客户对钢球企业认证的周期较长,如斯凯孚集团(SKF)的认证周期为两到三年,使得精密钢球市场的进入壁垒较高。随着精密钢球市场需求的扩大,能够批量化生产高精密钢球的企业数量相对固定,市场需求将逐步向大型钢球生产企业集中,因此未来精密钢球的市场集中度将不断提高。

国内钢球行业的产品结构中,加工精度低、使用寿命短的低附加值成品钢球仍占多数。由于国内企业在技术工艺、生产设备上与国际钢球企业存在一定差距,使得国内各主要钢球企业面临巨大的竞争压力,部分钢球生产企业停产关闭。这15年来,国内的大部分钢球企业都慢慢退出了市场,最后留下了一些大技术研发能力强大的、引进国际先进的设备,不断提升产品品质的一些公司。

根据全球最大的轴承制造商斯凯孚集团(SKF)对于全球轴承市场的分析(2013年),2012年全球滚动轴承行业的市场规模在3200~3300亿瑞典克朗,约合3100亿元人民币。根据球轴承占滚动轴承整体市场比例、钢球占球轴承价值比例来测算出全球钢球行业的市场规模,2013年全球轴承钢球市场规模约为150亿元,滚子的市场规模约为 100亿元。按此推算,公司2013年的轴承钢球销售规模占全球市场规模约为2.7%。

【公司信息】

公司产品为轴承滚动体,包括轴承钢球和轴承滚子,其中公司99.9%的主营收入都是轴承钢球。

竞争对手

力星公司及美国恩恩公司(NN)、日本椿中岛公司(TSUBAKI)、山东东阿钢球集团有限公司等企业,在技术工艺、生产规模、产品品质等方面有较强的市场竞争力,属于行业内第一集团的公司。国内其他主要的销售规模在千万元以上,一亿元以下的钢球生产企业,主要供应国内轴承制造商的采购需求,参与国际竞争的程度不高,属于行业第二集团。处于底层的主要是国内大多数中小型钢球生产企业,年销售额不足千万,生产规模较小,市场竞争能力较弱。

1)美国恩恩公司(NN)成立于1980年,……NN公司2013年营收约23亿多人民币,目前市盈率25.8倍,总市值不到30亿人民币。这个估值和市值值得参考。

2)日本椿中岛公司(TSUBAKI)最早于1934 年开始制造钢球,主要生产钢球和其他精密部件,为日本最大的精密钢球制造企业。……

(3)山东东阿钢球集团有限公司创立于1988年……

截止本报告期末,公司是国内唯一一家进入吉凯恩集团(GKN)(全球知名的传动部件制造商)和斯凯孚集团(SKF)(全球最大的轴承制造商)全球采购体系的内资钢球企业。

力星的核心竞争力

钢球是影响轴承性能改善的核心部件,随着轴承向精密化、高转速、低噪音、高载荷的趋势发展,高端轴承钢球的生产需要涉及加工精度、使用寿命、旋转噪音、应力分布等多个方面,针对上述每一项性能指标的工艺改进与创新须经过长期而反复的测试,来确保批量化生产后产品品质的稳定性。一旦通过研发与创新使得产品的性能得到有效改进,就能有效拓展原有市场空间,同时又能增进钢球企业与下游客户的合作关系。

公司作为目前国内精密轴承钢球制造领域的龙头企业和世界第三,公司具备国际先进的轴承钢球生产的全套核心技术及生产工艺,产品部分性能指标高于国际标准,多项技术工艺水平国际领先,在球坯镦压、热处理、钢球表面强化、树脂砂轮精研等方面拥有核心技术。公司先后获评“国家高新技术企业”、“国家火炬计划重点高新技术企业”、“中国机械工业优秀企业”、“中国工业行业排头兵”,“中国驰名商标”。

目前公司拥有核心技术人员4名,大专以上科技人员186人,占公司总员工数的比例达37.13%以上。另外,公司拥有国内行业唯一的一家省级工程技术研究中心——江苏省滚动体工程技术研究中心,截止报告期末,公司已拥有专利权129项,其中发明专利27项,报告期内,公司新申请专利13项,其中发明专利7项,实用新型专利6项,同时报告期内,公司获得专利17项,其中发明专利8项,实用新型专利9项。研发投入占比约在3.5%以上。

优质下游客户:当前全球中高端轴承客户主要为八大跨国轴承制造商,其各自都拥有较高于行业的内部质量标准,通常的中小型钢球企业无法达到其要求,因此,跨国轴承集团的钢球供应商选择往往局限于少数具备一定规模和实力的专业钢球生产企业。能长期不断地取得八大跨国轴承集团的采购订单将是大型钢球企业持续而稳定发展的关键。

公司对外公告了拟在美国南卡罗来纳州设立境外全资子公司——JGBR美洲子公司,拟投入2,500万美元,建设美洲子公司轴承钢钢球生产基地,实施公司全球化战略。公司于2015年12月16日对外公告投资设立全资子公司——如皋市力星滚子科技有限公司,进一步拓展公司滚子产品,形成公司新的利润增长点。

【财务分析】

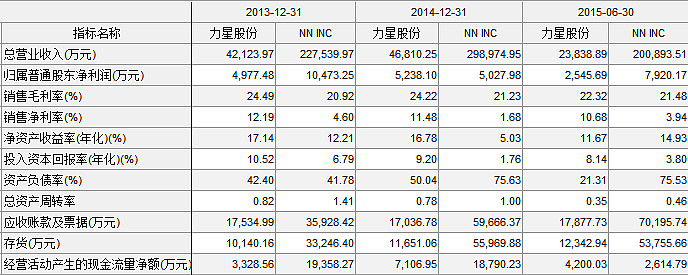

2011-2015年公司的营收复合增速为5.3%,净利润复合增速为4.1%,增速非常低。2015年公司实现营业收入47810.48万元,较上年同期增长1.51%(其中35%是出口),净利润为5416.26万元,比去年同期增长3.4%。保持过去一贯的增速。

公司的毛利率非常稳定,这三年一直稳定在25%左右,15年略有下滑至24.4%(境内外销售的毛利率一致,说明产品确实有技术壁垒)。这也意味着虽然上游钢材的价格下降的非常快,但公司的产品作为为中游零部件并没有太高的议价能力,产品价格跟随上游钢价几乎同涨同跌。公司的净利率这几年也非常稳定,三费增速和营收增速一致,一直保持在11-12%之间。公司的ROE在上市后大幅下滑至10.4%,上市前保持在16%左右。

上市后公司的负债率从50%大幅下滑至17%,主要是资产端的提升,公司的有息负债几乎没有。但由于制造业的不景气,公司的应收款增速还是快于营收增速,15同比增长18.3%至1.69亿,存货保持在1.2亿左右。

公司的经营现金流15年出现下滑,为-655万,此前一直为正。主要是应收款增多所致。公司的货币资金一直不高,15年为4339万元。从应收款的增速也可以看到,公司还是受到了一点下游周期行业不景气的影响的。

由于公司是细分行业龙头,国内没有可比公司,只有和美国恩恩公司做一个对比。

可以看到NN的收入是力星的5倍以上,但利润相差不多。力星的毛利率稍高,但两者的净利率相差极大,即便是15年NN净利率大幅提升,也远低于力星,由此可见力星的核心竞争力主要是成本更低(中国人口红利)。

由于NN的资产负债率高达75%,因此NN和力星的ROE差距不大,15年NN凭借利润率的提升超过力星。NN的应收款和存货也是力星的5倍左右,总体看,两者的盈利能力力星更胜一筹,但规模NN更大。NN和力星的技术差距不会很大,力星占据了成本优势,因此更看好力星。

【估 值】

1.相对估值

同行业对比:目前力星因为新股上市被爆炒,PE高达55倍,PB高达5.2倍,总市值29亿元。 NN公司目前的PE 15.9倍,PB 0.89倍,总市值20亿人民币,PS仅有0.6倍多,NN公司这个估值相对其盈利能力和行业情况,应该是比较合理的(不能说便宜)。仅从上文的财务分析来看,NN盈利能力不如力星,且NN规模远大于力星,所以NN的估值理论上要比力星低一些。力星在买入价的确定时可以参考NN的估值。

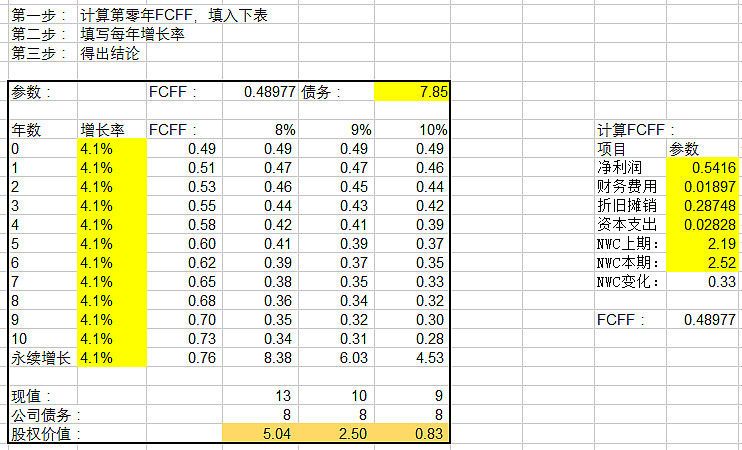

2.现金流折现

公司经营十分稳定,主要由于增长率太低,行业没有爆发性,导致整体公司价值较低。按照现金流折现,公司的估值上限约在5亿左右(1PB),即只有现在估值的1/5,基本是比较合理的。

【结 论】

虽然只是一个小小的钢球,但想要做到极致也是非常不容易的,我们认为力星股份是国内较为罕见的优秀制造业公司。力星股份脚踏实地,凭借优秀的技术在世界钢球领域占有一席之地,相比发达国家的产品,力星具有明显的成本优势,相信公司未来能在细分行业内继续保持稳定增长。

虽然是冷门的低端制造业,但公司作为隐形冠军企业,有沙漠之花的特质,我认为当公司未来因为行业属性而被市场抛弃获得较低估值时,就是最佳的买入时机。