三个主要品牌中“曼妮芬”品牌营业收入5.82亿元,“伊维斯”品牌营业收入1.94亿元,“兰卓丽”品牌营业收入0.82亿元。三个品牌的占比相比年初无太大变化。

公司营业成本同比增长22.9%高于营收,主要是人工、制造成本的上升,导致公司毛利率相比年初下滑1.3个百分点至70.2%。其中文胸产品毛利率基本不变,内衣、保暖衣毛利率下滑幅度均小于5%,主要下滑是其他产品以及OEM产品,分别下滑5.8%和10.5%。

公司净利润增速远超营收的原因是公司的销售费用仅同比增长5.5%至3.77亿,管理费用更是下滑5.3%至6461万。虽然费用增速季度,但公司研发毫不怠慢,研发投入同比增长9.4%至2060万。

因为费用的大幅下滑,公司净利率较去年年底大幅提升5.7个百分点至13.7%,上市后负债率下滑至34.4%,ROE在净利率大增的情况下提升至16.68%,去年年末只有20%(不过下半年相对淡季)。

公司的盈利能力和业绩增速非常靓丽。资产质量方面,公司应收款较去年年末小幅提升至1.96亿,存货小幅下滑至5.37亿,存货较高可能是整个服装行业的通病了。作为一个快消品公司,公司的经营现金流非常不错,期末经营现金流净额同比上升31.7%至1.67亿。

中报中一些重要信息:

渠道方面:截至2015年6月30日,公司开设了1928个直营专柜及32个直营专卖店,覆盖了除西藏以外的所有省会城市及主要地级城市的主要商圈。

品牌方面:公司“曼妮芬”品牌于2015年3月被中国商业联合会、中华全国商业信息中心评为“连续十三年(2002-2014)荣列同类产品市场综合占有率第一位”;公司“伊维斯”品牌于2010年3月被中国商业联合会、中华全国商业信息中心授予“2009年度推动中国消费经济增长?品牌成长大奖”;2012年3月被评为“2011年度荣列同类产品市场综合占有率前十位”,2013年3月被评为“2012年度荣列同类产品市场综合占有率第十位”。

生产线方面:公司拥有汕头和江西两个生产基地,年产能达到1,300万件,公司在建的江西生产基地建成投产后产能将增加1,500万件。

研发方面:公司拥有内衣行业14项发明专利、50项实用新型专利和16项外观设计专利。报告期公司成立了专业内衣研究机构——汇洁内衣研究院,主要从事人体工学研究、参与纺织内衣类品质标准的制定、3D技术研究、内衣版型研发、内衣专用人台研发、内衣材料研发、内衣检测方法研究、新型内衣工艺研发、新型内衣制造设备研发、内衣设计及信息管理软件开发等方面的研究工作。公司作为主要起草单位之一参与了国家《针织保暖内衣》行业标准的制订。

很显然汇洁股份具备了一个优秀快消品公司所具备的所有条件——品牌、渠道、管理、成本、研发。

接着来看行业数据和公司信息。

在欧洲,英国女性在内衣方面人均消费每年103.5欧元(约合134.5美元)。法国女性每年花在内衣方面的支出人均为102.30欧元,德国女性的支出为80.20欧元。意大利和西班牙妇女的内衣年均花费分别为77.5欧元和71.3欧元。而中国女性花费少的可怜,不足10欧元。但随着发展中国家高收入女性消费群体自身收入和消费意识的快速提高,中国女性使得对国际中高端品牌内衣的需求越来越旺盛,特别是随着收入的增长以及中国人越来越时尚开放,中国市场未来毫无疑问是全世界内衣及其相关行业增长最快的市场。专家预测,未来十年内中国内衣市场将保持20%的年增长速度发展,而女性内衣市场更是发展强劲。

目前中国内衣市场年销售额在1000亿以上,且每年以近20%的速度在增长,在整体的市场中,女式内衣约占到了60%,市场规模约超过600亿元。除了Chantelle、CD、TOMMY、BABARA、CK、Victoria'sSecret 等全球除专业生产内衣的知名品牌外,一些高档的服装奢侈品牌也拓展了内衣产品线,进行品牌延伸,不断加强本地和在发展中国家的市场拓展和品牌推广。

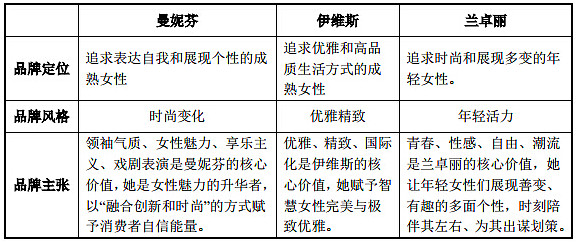

公司三个主要品牌在品牌定位、风格以及收入情况如下:

“曼妮芬”是公司主要收入来源,近三年收入占比均在50%以上,我想就是男性朋友也不应该对这个品牌感到陌生吧。该品牌连续十三年(2002-2014年)荣列“全国同类产品市场销售第一位”,连续十年(2005-2014)荣列“全国同类产品市场综合占有率第一”。

个人整理了2011-2013年女性内衣市场综合占有率排名,见下图:

注意到几乎十大品牌中的大部分品牌的市占率都在下滑,古今是下滑的最厉害的的,公司旗下的曼妮芬下滑速度也很快,伊维斯更是消失在前十。安莉芳品牌虽然也在下滑,但旗下的芬狄诗保持小幅上升趋势。其他的市占率明显出现提升,这说明行业并没有出现明显寡头加速集中效应,反而有分散的趋势,再次说明消费品领域想要建立和维持明显的优势有多么困难。

汇洁重要的竞争对手,也是有详细可比数据的竞争对手是港股上市的安莉芳控股。

安莉芳创办于1975年,于2006年在香港上市,旗下拥有安莉芳、fandecie、LizaCheng 等品牌系列。安莉芳2005-2014年十年间的营收复合增长率为15.8%,2014年公司营收同比增长6.9%至24亿港币,利润同比小幅下滑至1.88亿,2015年上半年公司营收同比增长12%,利润同比增长16%。公司毛利率常年维持在80%以上,14年末高达82.3%,负债率为27.6%,ROE为11.15%,相比过去略下滑1个多百分点。公司高毛利低ROE主要是因为中高档内衣的销售速度相比低端产品更慢(内衣本来也不算是快消品,更换频率不是非常高),导致公司资产周转率较慢(14年公司存货同比增长27%至7.2亿,这也是ROE下滑的原因,应收款增速保持较好,基本低于营收增速,14年末为1.48亿)。

安莉芳的收入和利润均略高于汇洁股份,ROE低于汇洁主要是负债率更低,杠杆更低。其他资产质量方面的数据两者基本类似。

汇洁股份上市后PE一度高达73.6倍,PB高达7.4倍,PS为6.3倍,大跌后,目前PE接近40倍,PB 4.5倍,PS为4.7倍,而历史上,安莉芳的PE几乎从未超过20倍,PB更是在2倍以下,PS则在1附近徘徊。现在安莉芳的PE为8.8倍,PB为0.95倍,PS为0.7倍,相比汇洁,估值极低,两地的风险偏好是以5-10倍的差距来衡量的。本人目前持有少量安莉芳控股。我认为在汇洁上市、深港通即将开始的情况下,安莉芳价值会重估,公司极低的估值显然要比汇洁更具吸引力。

总之,汇洁和安莉芳极高的毛利率(同期A股服饰公司平均销售毛利率为37.2%)告诉我们一个事:内衣行业是一个暴利行业,用极少的布料赚到很多的钱。另外,这些年随着消费的升级和中国女性观念的开放,中高档的内衣丝袜的销量增速越来越快(本来女性的钱就是最好赚的)。我认为内衣行业是一个非常好的生意,行业内龙头公司汇洁和安莉芳是非常优秀的公司。