对于营收下滑以及利润几乎不增长公司的解释是:白酒行业受“三公消费”影响,白酒行业出现结构性变化,高端市场一度遇冷,白酒利润增幅呈下滑趋势;养殖行业受生猪价格波动的影响,加上各项生产经营成本的上升等因素,利润增幅下滑;房地产行业在国家“稳增长”的政策背景下,降准、降息等普惠性措施频频加码,促使房地产行业逐渐走出调整。

先不看其他财务数据,就从公司的解释来看:

1、高端白酒受冷和公司应该没多大关系,之前行业面临同样情况下,公司的二锅头销量依然不错。具体看,白酒行业收入31.25亿,同比增长18.82%,增速远高于去年同期,甚至比13年年末都高,白酒业务的毛利率继续保持在高位,比去年同期小幅提升1个百分点,所以公司的解释1是毫无逻辑的;

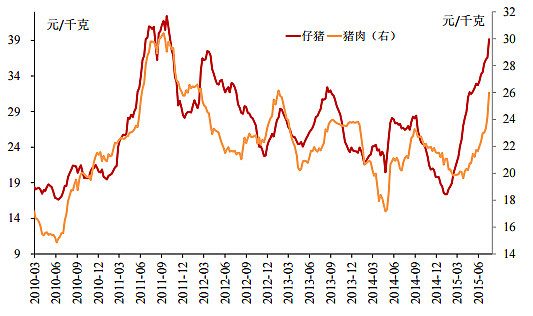

2、猪肉价格上涨导致猪肉加工业务成本上涨符合逻辑,之前猪肉价格低迷的时候公司猪肉屠宰业务也表现较好(而公司的养殖业务规模较小,无法对冲成本)。具体看,屠宰业务收入12.78亿,营收同比下滑3.4%,毛利下滑1.5个百分点至8.45%,猪肉价格前7月走势如下,按照趋势来看,公司三季度屠宰业务可能更糟糕。

3、建筑业务营收7.85亿,营收同比下滑16.5%,房地产营收1.96亿,同比下滑66%,是公司总营收下滑的主要因素之一,这2个业务就不评论了。应该越早剥离越好。

公司的利润增速略高于营收增速主要是营业成本的下滑,而营业成本的下滑主要是建筑和房地产业务的下滑。此外白酒业务成本的增长低于营收增速也是利润增长的因素。另一方面,公司没有延续去年费用控制的趋势(去年年报公司销售费用下滑5.03%、管理费用小幅下滑-0.02%),上半年销售费用同比大增14.65%,管理费用同比大增12.5%……

由于公司乱七八糟的业务太多,导致公司整体毛利率不到35%,净利率更只有4.34%,ROE只有4.77%,负债率高达67%(小幅增长),和其他白酒公司完全不同。可以说公司除了白酒业务其他业务都没有任何价值。国企改革后的股权激励是否能导致未来公司的垃圾资产剥离这是最大的看点。

其他数据方面,公司的应收款同比增长17%至1.68亿,存货仍高达71.8亿,同比增长28.4%(增量仍主要是屠宰业务)。公司的经营现金流净额继续下滑-13%(去年年末下滑60%),公司的解释是报告期牛栏山酒厂研发中心暨升级改造工程项目及鹏程熟食车间项目投入资金减少(2014年公司刚增发了17.4亿元用于牛栏山酒厂研发中心暨升级改造工程项目(一期、二期)、熟食产业技术升级项目、白酒品牌媒体推广项目和补充流动资金项目)。

白酒预收款方面,同比下滑23.4%,但仍高达14.15亿(预收款占营收的比例仍远高于其他白酒企业),再仔细看公司负债,公司的货币资金从51.3亿下滑至35亿,终于拿去还债了,公司的短期借款下滑了20%至49亿,长期借款也同样同比下滑26%至12.35亿,负债依然很高很高。我的想法是公司大股东占用资金估计在20亿-30亿之间(用于建筑和地产业务),货币资金减少的数量是16亿多,刚好等于公司圈钱的17亿,基本上就是圈来的钱拿去还债了,原本占用的货币资金依然在占用,公司继续高存高贷,大股东明摆着侵占小股东的利益,无可奈何啊。

公司中报中还提到了农产品精细加工业务的拓展:创新食品生产的杏皮汤产品正式投入市场,成功供应中国餐饮百强企业马兰拉面快餐餐饮连锁有限责任公司。杏皮汤是马兰拉面快餐店今年夏季的主打饮品,销售情况十分火爆。百胜餐饮集团对公司供应的鸡茸蘑菇汤、意大利蔬菜汤、意式肉酱汁等产品进行了全面评估,并对公司品控、生产工艺等表示了高度认可,为今后进一步拓展市场规模提供了保障。

此外公司与比格披萨进一步拓展业务合作空间,实现了韩式大酱汤、鸡茸蘑菇汤、速冻玉米粒等产品的成功供应。公司自营的罐头汤、酱汁系列产品正式在京东商城网站进行销售。京东商城作为国内规模最大的优质网络销售平台之一,与京东的合作,为我公司汤酱产品搭建了更广阔的销售渠道。另外,罐头汤产品也开始在华普超市、和众优品等渠道进行销售,市场潜力正在进一步开发和培育中。

另外,公司打算收购的清真企业果然黄了,我就说一个白酒+猪肉屠宰的公司收购了一个清真企业怎么可能嘛……

股东人数小幅增加,十大股东参与增发的资金纷纷减持,基金进场。

最后看估值,虽然公司之前经历一波上涨后,估值很高,但在股灾中公司股价回到了14年中的价格。在14.5元这个价位的时候,公司的PB只有2.1倍,这在白酒股中垫底(因为垃圾资产的缘故)。公司的市值只有80亿,对应2014年营收PS为1.08倍,单看白酒业务(41.2亿营收)的话,假设其中60亿是市场给白酒业务的市值,那么公司的白酒业务PS只有1.46倍,几乎在白酒股中最低。公司的整体PE是23倍,在白酒公司中并无优势,但如果单独看白酒业务的话,公司的PE就变得很低了。

不过,虽然公司的白酒业务非常低估,但其他垃圾业务严重拖累了公司整体的估值,同时公司的国企改革和资产剥离遥遥无期,再加上市场转向后要用熊市估值来应对买入操作,所以是我在股价跌到14.5元估值很低的情况下依然不想加仓公司的理由。目前公司从底部反弹近50%,估值上更不具备优势了。

本人持有顺鑫中等偏少仓位(3%左右),依然看好公司白酒业务的继续释放利润(预收款比例很高),也期待公司的经营拐点出现。

相关链接:

1.2015一季报解读:网页链接

2.2014年报解读:网页链接

3.顺鑫农业看好逻辑:主营业务转型+国企体制改革的双重拐点 网页链接