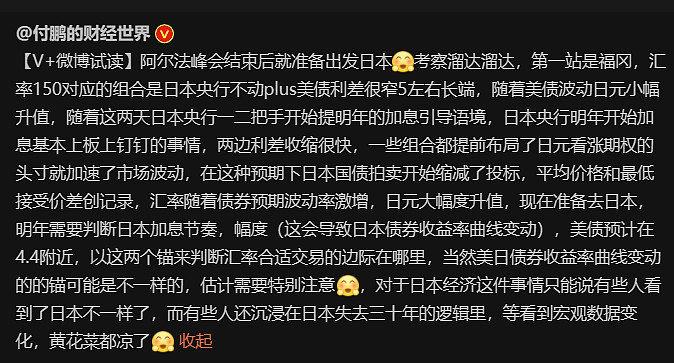

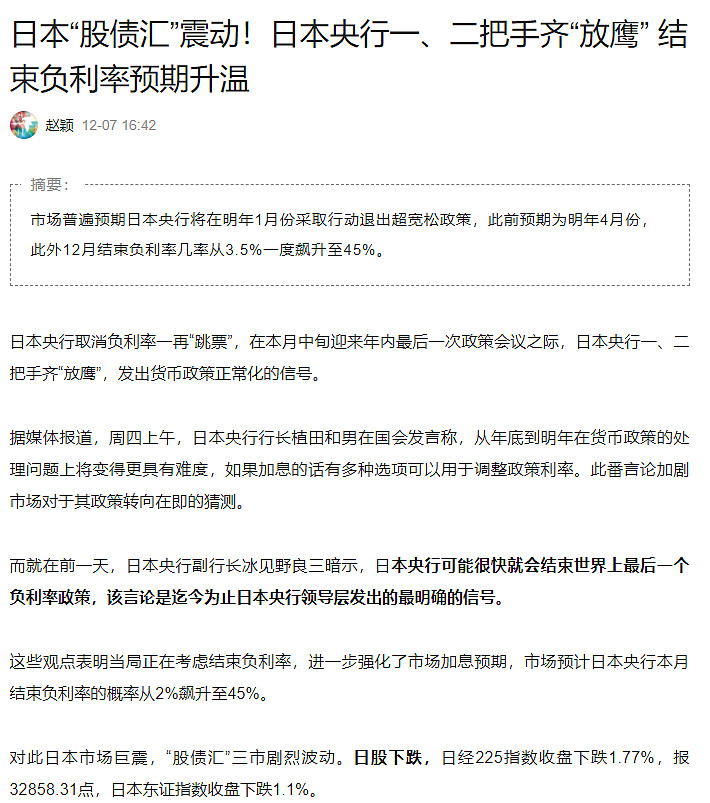

大家坐稳了,日本央行终于要放大招了,日元和日债明年将会是波动/交易大年(由于日债基数低,可能波动不逊于今年的美债)。

| 发布于: | 雪球 | 转发:0 | 回复:27 | 喜欢:7 |

大家坐稳了,日本央行终于要放大招了,日元和日债明年将会是波动/交易大年(由于日债基数低,可能波动不逊于今年的美债)。

每个字都认识,放一起看不懂,是乐观还是悲观

核弹级杀招。意思就是西方世界接力跟我们角力,美国利息太高了,日本零利率啊,日本加息接着干,回头日本干完,欧洲干,欧洲干完美国该歇过来了?再来一轮。。。

付鹏明年要么封神 要么直接臭掉,他的观点和主流很不一样,一个是美联储明年不会降息,另一个是日本走出了失落30年。

美国加完日本加,联储借口不降息。这招又狠又突然,货币难放中原危。

付鹏08年4万亿时回国,明年去日本了?这人很纯的,一直追着资本跑

全球流动性的一大来源,超低利率资金要开始收紧。另外日元汇率如果要开始升值,到底会产生什么影响?

有美国产业链扶持,也不会差

对我们保卫3000点有什么影响?

我们要熬出头了?

华尔街有大把从日本借贷来的资金。日元取消负利率,对华尔街震动不会小。