以下为研报的正文:

鲁泰历史盈利分析:真正的优质好公司

(一)公司基本情况

公司B股1997年8月上市,A股2000年12月上市,按照总股本10.09亿股计,AB股目前总市值84.79元人民币。鲁泰A2012年对应的静态PE为11.5倍。公司是集“棉花种植→纺纱→漂染→织布→后整理→制衣”于一体的综合垂直的纺织企业,是世界最大的衬衫用色织面料生产企业。公司员工1.67万人;主要产品为色织布、匹染布、衬衫,2012年底最新产能分别为1.8亿米,0.7亿米,2000万件。

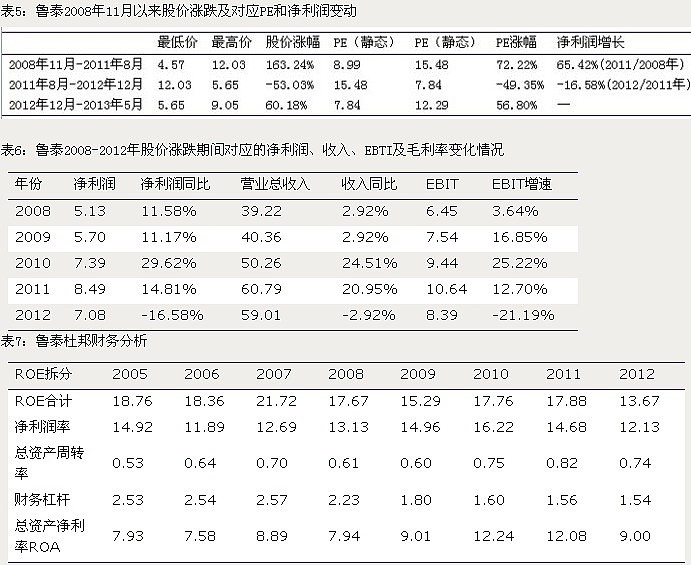

从市场结构看,产品市场以出口为主,出口和内销的占比分别为71.45%、28.55%。下游客户包括阿玛尼、ZARA、Brooksbrother、Lands′end、T.m.lewin、OXFORD、TAL、PVH等国际品牌服饰。2012年公司前五大客户在公司总收入中的占比为30.08%。

图1:2012年鲁泰市场占比结构

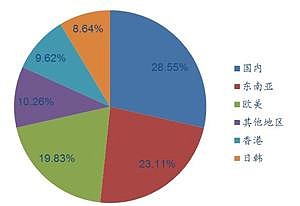

图2:2012年鲁泰产品占比结构

(二)历史收入、EBIT增长率:只有2012年负增长

公司2005-2012年期间,公司收入复合增速达到14.89%,EBIT达到10.02%;从成立到目前仅有2012年收入、净利润出现下滑;如果剔除2012年异动数据,收入、EBIT复合增速分别为15.1%、17.1%。

(三)过去盈利水平及决定盈利能力因素

公司历史期间毛利率虽然出现波动,但2005-2012年期间,一直保持25%以上的水平。决定公司毛利率一直保持较高水平的原因在于公司完善的产业链(多个产业链环节毛利率的累加)、以及强大的研发能力,总体上公司货品质量稳定性、交单稳定性、产品的创新性等领先同行,这也是公司订单无论何种情况下都一直饱满的原因。

毛利率出现波动的原因则在成本端。因棉花成本在公司产品(面料和衬衣)总成本中的占比超过60%,趋势比较上,市场上328级棉价年同比增速以及内外棉价差直接影响公司毛利率水平。2011年毛利率下降主要在于棉花价格处于快速下跌过程中,2012年毛利率下降则主要在于高内外棉价差。

图3:鲁泰历史毛利率趋势

2012年,公司人工成本在面料、衬衣中生产成本中的占比分别为14.31%、29.35%,成衣中人工相对占比较高,且近几年同样面临国内人工成本连续上涨的压力。但公司通过提高人均产出效率应对人工成本问题。2012年较2005年,公司人均面料产出复合增速为7.12%、人均衬衫的复合增速为10.16%。

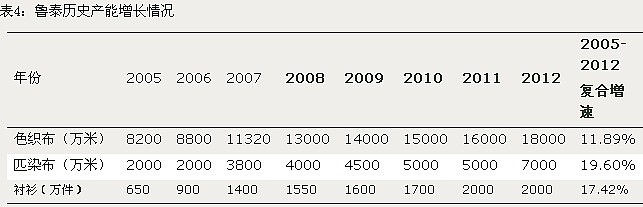

(四)驱动公司收入增长因素:产能有序扩张

公司已是全球最大的高档色织面料生产商,2012年底,公司色织布产能较2005年的复合增速为11.89%,匹染布、衬衫的复合增速则分别为19.60%、17.42%。未来看,2013年,公司色织布二期2000万米产能将据市场情况投建。2014年,匹染布二期2500万米计划投建,更好发挥下游客户的协同效应。另外,公司于2013年4月、10月分两期投建23万纱锭和3.5万锭倍捻生产线项目,预计2014年可投产,为色织布、匹染布提供纱线原料,更好完善产业链,保证产品品质,并有利于降低生产成本,提高毛利率。

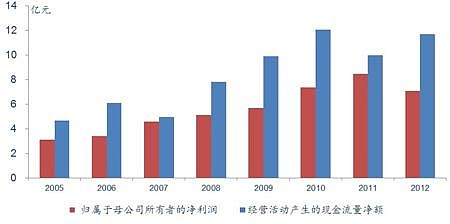

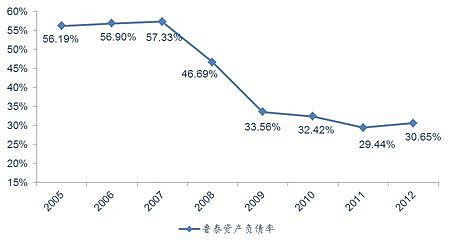

(五)公司经营现金净额与净利润匹配:稳健性特征突出

公司历史经营性现金流净额趋势上持续增长,与公司净利润额趋势匹配。此外,2010年以来,公司资产负债率一直保持30%的相对低位水平,2008年资产负债率较2007年下降,原因主要在于公司2008年增发募集资金6.51亿元所致。综合看,公司现金质量及资本结构反映公司经营稳健特征突出。

图4:鲁泰历史净利润额、经营现金流量净额及货币资金变动

图5:鲁泰历史资产负债率变动

(六)公司过去历史股价经过的波动性及其对应的业绩波动

2008年以来,鲁泰股价有两拨上涨,一是2008.11-2011.8,二是2012.12-2013.5。公司股价的上涨驱动同样来自两方面:(1)业绩的增长,其中2010年的净利润增速29.62%。(2)行情启动前期的低估值,这点在2012.12-2013.5阶段行情尤为明显,2012年底,市盈率仅7.8。