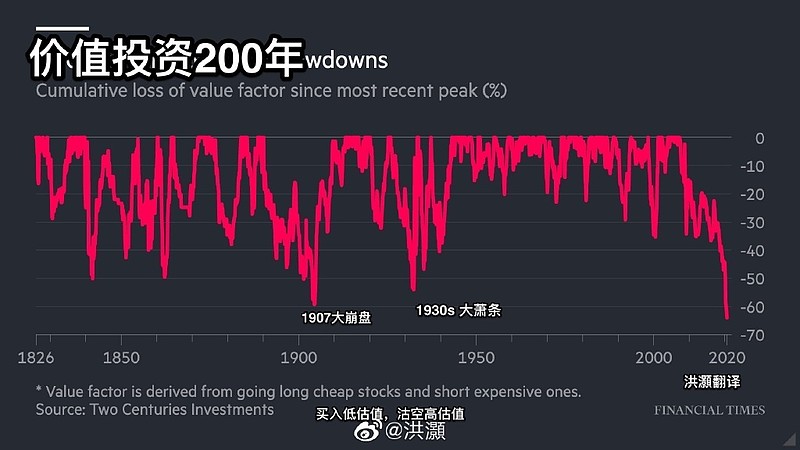

这真的是一生一次,港股更是夸张。在这种历史性的时刻,也难怪我不断的怀疑否定经典价值投资是否还有效——港股满地都是极端低估的公司,但如果你以此去做交易,那只会尝到无尽的痛苦,5PE到2PE,0.5PB到0.2PB,破清算价值到破净现金……根本不能指望市场回归,唯一的指望是大股东以很低的价格私有化。

| 发布于: | 雪球 | 转发:55 | 回复:151 | 喜欢:42 |

这真的是一生一次,港股更是夸张。在这种历史性的时刻,也难怪我不断的怀疑否定经典价值投资是否还有效——港股满地都是极端低估的公司,但如果你以此去做交易,那只会尝到无尽的痛苦,5PE到2PE,0.5PB到0.2PB,破清算价值到破净现金……根本不能指望市场回归,唯一的指望是大股东以很低的价格私有化。

如果没有长期的思想维度,那么怀疑经典价值投资也就不足为奇了。

其实就二级市场小股东而言,大股东低价私有化才是经典价值投资的最大杀手。

港股部分股票已体现第三次世界大战战败国估值水平。

做经典价投,要有“我不入地狱,谁入地狱”的大义感。

看评论很有启发意义啊。我觉得有时候看评论比看主题文章更有价值。

如果你所说的公司,能每年分红,挣得钱留存能力强,未来里面经营风险没有,那买入这些公司不是发财了?不就几年低估值不回归,然后经营不好,自动变成高估值了

为什么大股东他们不私有化?

5PE到2PE,0.5PB到0.2PB,不能算低估吧。股息率才是,如果遍地30%甚至100%以上的分红率,那才是历史性时刻

看评论和点赞,侧面证明了真的是一生一次的机会。

市场不总是有效的,估值低不一定会涨。

港股只是提前反应了中央接管和外资撤离之间的尴尬局面,港币和美元自由兑换,外资不会自找麻烦而是不断撤离去美股发财,中资又自顾不瑕难以主导定价权,这个局面也许会因为港币与美元脱钩后被动与人民币挂钩而改变