一、每周宏观经济事件评述

1、【“大空头”们的盛宴!意大利股债崩跌】周二意大利银行股指跌超3%,10年期国债收益率涨破3%,影响已扩散至其他欧洲主要经济体,西班牙、葡萄牙国债收益率跟涨,欧股普跌。意大利国债过去一个月涨了近70%。

2、周二美国白宫宣布,6月将公布对中国500亿美元进口商品加征25%关税的具体名单。

市场一片哗然。国内主流媒体没有什么报道,完全懵圈了。不过,之前的中美经贸联合声明。确实没有明确说,不再对中国商品加征关税。

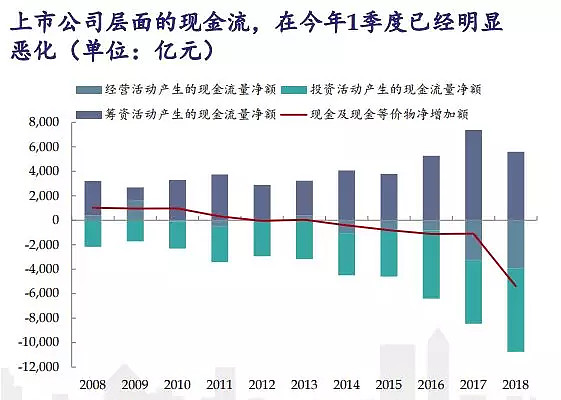

3、从2018年开始,上市公司的现金流状况明显恶化了。上市公司都属于中国最“高大上”的企业,融资渠道比较多(因为可以进行股权融资),可现在连上市公司的现金流都开始恶化,原因在何处哪?

海通证券首席经济学家姜超——今年新增的社会融资尚不足以偿还175万亿存量债务的利息。去年年末社会融资总量是175万亿,主要都是债务融资,目前社融增速降到10.5%,对应新增社融为18.4万亿。比2017年的19.4万亿减少1万亿。新增社融要保障经济增长和债务偿还。目前GDP的名义增速是10.2%,去年82万亿的GDP名义值,需要8.4万亿社融来保增长,18.4万亿的新增社融扣掉8.4万亿,还剩下10万亿偿还175万亿存量融资的利率,对应的债务利率只有5.7%,而央行刚刚公布一季度平均利率接近6%,这意味着今年新增融资不够偿还存量债务利息,债务违约潮必然出现。

4、中国5月官方制造业PMI 51.9,预期 51.4,前值 51.4。中国5月官方非制造业PMI 54.9,预期 54.8,前值 54.8。财新PMI 51.1,预期51.2,前值51.1.

5月官方PMI主要在于供给侧改革和环保限产力度有所减缓,传统行业景气度明显回升,新订单、新出口订单指标也明显回升,反映制造业内外需似乎均继续向好(生产PMI、新订单PMI较4月分别上升1.0、0.9个百分点)。5月制造业PMI中,价格指标明显回升,主要原材料购进价格56.7、出厂价格53.2,较4月的53.0、50.2均出现明显上升,其中石油加工及炼焦业、黑色金属冶炼及压延加工业的价格指标甚至均高于60.0,反映出国际原油价格的快速上涨,大幅推高了国内的大宗商品价格,或导致5月PPI出现回升。

李奇霖解读5月PMI数据,企业加快生产的动力来自哪里?

首先,春节、天气、限产等因素对生产的压制减弱了,最典型的是高炉开工率的持续上升。

其次,与贸易战预期下,出口企业抢订单赶生产有关系。

最后,行业集中度提高,龙头企业加快生产。在经历市场化去产能、行政化去产能后,多数行业集中度提高。2017年9月之前,官方公布的规模以上工业企业利润增速,与我们自己根据规模以上工业企业利润数据计算的增速,基本是一致的。但是2017年9月之后,两个的缺口在扩大。今年1-4月官方公布的规模以上工业企业利润增速15.0%,而根据两年同期利润数据计算的增速,只有-6.6%。两个数据分化,在于一批企业由于主营业务收入的回落,不再是规模以上工业企业了。市场份额向大的企业集中,而官方制造业PMI统计样本以国企、大中型企业为主,它们是这一轮市场份额再分配中的受益者。

考虑到官方制造业PMI样本更多偏向于国企、大中型企业,在行业集中度提高,以及融资环境收紧对中小型企业冲击更为明显的过程中,我们认为宏观经济确实维持了一定韧性,但是也没有PMI数据反映的那么好。大中型企业生产与订单的繁荣,是以小型企业加快出清为代价的(财新PMI是低于官方PMI的,也没有超预期)。

邓海清的观点:考虑到当前欧洲政治动荡明显,新兴市场国家波动更大,或成为进一步影响中国出口的重要因素,再加上,供给侧改革和环保限产放缓释放的供给因素,不代表最终需求转好,未来生产端和需求端的矛盾仍然需要观察。

5、【7月1日起进一步降低日用消费品进口关税】服装鞋帽、厨房用品15.9%降至7.1%;洗衣机、冰箱等家用电器由20.5%降至8%;水产从15.2%降至6.9%;护肤、美发等化妆品及部分医药健康类产品进口关税平均税率由8.4%降至2.9%。

6、2018年6月1日,央行决定适当扩大中期借贷便利(MLF担保品范围。新纳入中期借贷便利担保品范围的有:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款。

2017年4月7日,中国证券登记结算有限责任公司修订发布《质押式回购资格准入标准及标准券折扣系数取值业务指引》,将之后信用债券参与质押式回购资格由债项评级AA级调整为债项评级AAA 级。其实就是将AA级债券剔除出质押式回购抵押物范畴。主要理由是在去杠杆的大环境下,AA级债券出现违约的概率大大增加。事实上,进入2018年以后大量公司债爆仓,其中含有AA评级的不在少数,中证登躲过一劫。

相比一年前主动控制风险的做法,现在却反而放开风控,为何?谁都知道国内AA级公司债相当于国外B级债券。

一方面是优质抵押品不够,MLF投放存在极限(特别是一些中小银行,AA债对他们来说也是不错的抵押品了),所以为了缓解重在去杠杆和转表的中小银行的压力,政策调整。

一方面也是为了促进债券发行,人为压低信用利差。现在AA级债券和国债之间的信用利差已经扩大很多,接近2016年4月的高水平,造成很多企业发不出债,庞氏融资中断,风险爆发。风险爆发反过来又会扩大信用利差,更发不出债来了,造成正反馈恶性循环。

当然我认为这算不上宽松,现在新资管计划,打掉影子银行,表外回表内,小银行没啥优良资产抵押,要紧缩影子银行,只能放宽抵押品范围,这样才能满足资本充足率和准备金要求,MLF放款是为了加速回表、加速紧缩。

7、【连好邻居也不放过 美国终于和加拿大撕破脸】美国宣布对其盟国加拿大征收进口钢铝关税,彻底激怒了“好邻居”加拿大。加拿大总理特鲁多发表讲话称,“这些关税完全不能接受。” 加方当天公布针对美国的两份报复性征税清单,对美国征收25%的钢铝关税,并对包含食品、酒类、电器、日用品等若干门类征收10%的关税。

8、国家发展改革委、财政部、国家能源局于6月1日晚间发布的光伏新政,给近年来高速发展的中国光伏产业踩下一脚“急刹车”。尽管能源主管部门在今年早些时候就曾释放过“将严控光伏发展规模”的信号、业内对此有心理预期,但在这份严苛程度超预期的政策文件正式出台后,全行业一时哀鸿遍野,纷纷感慨“一夜入冬”。

三部门联合发布的《关于2018年光伏发电有关事项的通知(发改能源〔2018〕823号)》提出:暂不安排今年普通光伏电站指标、分布式光伏指标为10GW(1GW=1000MW)、发文之日起新投运的光伏电站标杆电价和分布式度电补贴均下调5分钱。这意味着,在巨额可再生能源补贴缺口面前,中国光伏发电市场监管政策迎来重大改变,严控规模、严控指标成为主旋律。此外,光伏扶贫继续获得支持。

之所以称之为“史上最严苛”,原因在于:原先不受指标限制的分布式光伏被纳入规模管理,且按照前5个月的建设进度,今年剩余时间里10GW的指标已所剩无几。而时隔5个月再度下调标杆上网电价,打破了此前一年一调的惯例,意味着今后电价调整频次会加快。此外,普通地面电站指标暂停发放、领跑者项目的规模和启动时间将视光伏发电规模优化情况再行研究。上述调整自发文之日(即5月31日)起开始实施,相当于没有缓冲期。

业内普遍认为,之所以出台如此严厉的新政,根本原因在于补贴压力太大,且短期内难以解决。多年来,中国促进可再生能源产业发展主要采取“标杆电价+财政补贴”的方式,补贴资金来源于可再生能源电价附加,随电费收取。但随着光伏装机快速攀升,补贴缺口持续扩大。据统计,截至2017年底,可再生能源补贴缺口已达到1000亿元。

多家分析机构预计,受新政影响,2018年中国光伏新增装机可能下滑到35GW左右。相比之下,去年全年中国新增装机为53.06GW。

新增装机的大幅缩水,无疑将令国内光伏制造业承受巨大压力,设备降价引发的新一轮行业洗牌在所难免。

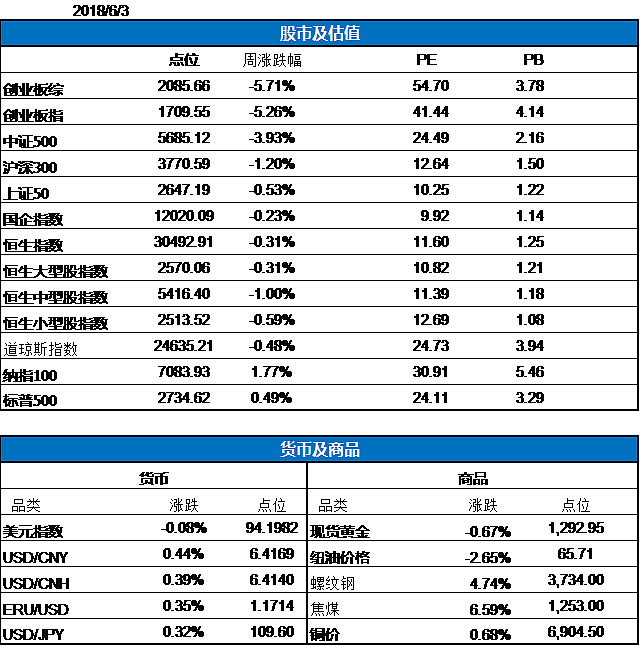

二、全球市场主要资产价格变动跟踪

三、市场大势和估值简要评述

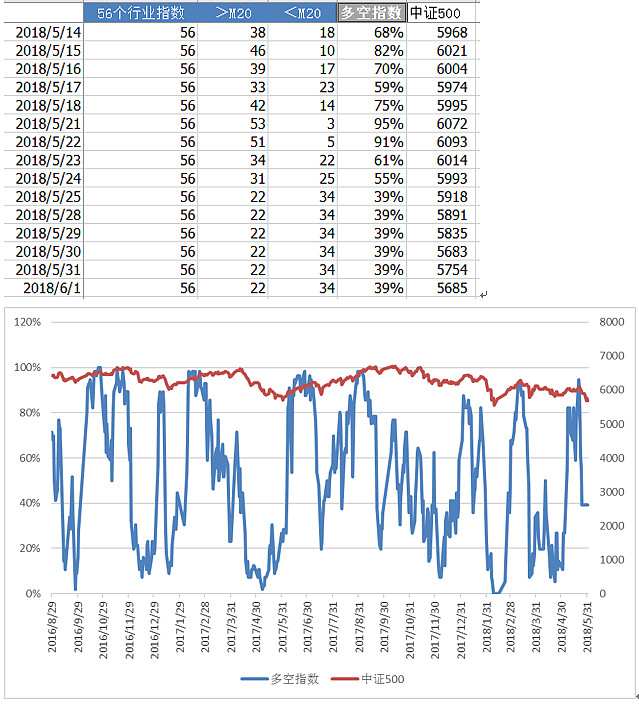

四、A股指数和行业板块的强弱度

宽基指数

行业指数

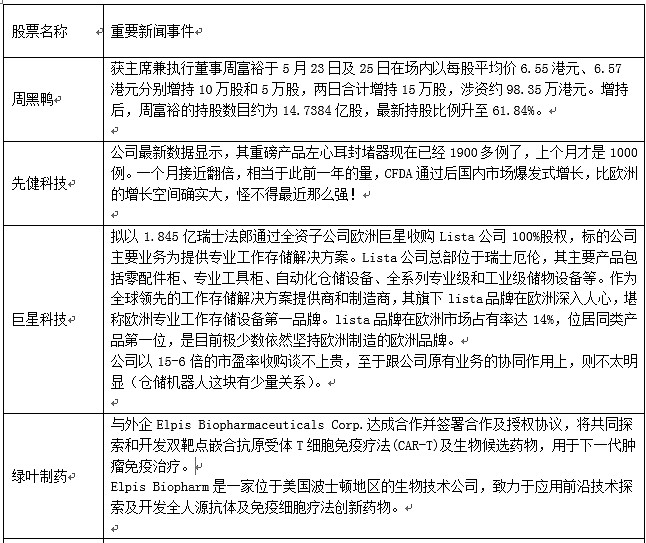

五、股票池个股信息跟踪