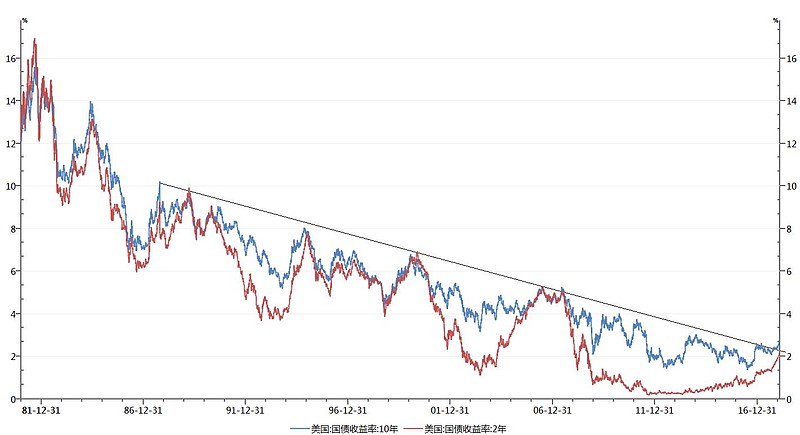

上周全球股债双杀(A股因为你懂得原因大蓝筹仍稳健上涨),10Y美债收益率大涨至2.84%,突破了长达30年的下行通道。美股上周跌4%左右(头部破位形态),VIX一周飙升56%,当然还有全球投机代表品种比特币一周暴跌30%,较高位跌幅超过60%。

我始终坚持这样一个观点,即全球资产价格上涨的核心逻辑是央行驱动而非经济基本面驱动。经济基本面虽在改善,但资产价格上涨远快于基本面改善的速度,央行极度宽松的政策造就了史无前例的资产泡沫。就全球股市来说,过去几年市场估值的上涨远快于公司利润的上涨,这导致股市不断新高,估值接近或超过历史最高;就全球债市来说,利率持续N年下行,最离谱的是在16年中全球一半国家的长债都达到了颠覆金融常识的负利率。现在利率提升的速度也远慢于经济复苏的速度。

资金愿意购买负利率的债券和历史最高估值的股票,唯一的逻辑就是相信央行会让舞会继续,会持续QE持续0利率,会有更傻的资金接盘,而绝非期待什么基本面的大改善!全球央行释放了过多的流动性且过迟的退出宽松政策,正是造成当下严重的全球资产泡沫的罪魁祸首。

每当经济衰退时,央行会宽松刺激通胀帮助经济复苏;而在经济复苏时,央行会紧缩抑制泡沫同时为下一次衰退留出空间。然而过去30-40年,经济衰退时央行的降息幅度总要大过扩张时的加息幅度。如此往复使得利率趋向于0。各国央行或许是太过自信,或许是人性使然,都想挑战常识和真理。但无论是狂买资产还是负利率,都无法改变人口趋势,突破科技瓶颈,主导经济的复苏。货币政策的边际效应越来越弱,最终只能影响资本市场,资产泡沫越来越大。同时货币宽松和资产泡沫也导致贫富差距进一步扩大,进一步抑制了需求导致了低通胀。对实体来说,一方面是越来越低的需求,一方面在宽松的环境里出清遥遥无期,资金不断选择脱实向虚,加速了这个循环……央行宽松的政策难以带来实体的通胀,但很容易带来资产价格的恶性通胀!

央行在16年下半年开始终于意识到应该结束盛宴了。美联储在未来2年缩表1万亿美元以上,外加欧日央行也都在考虑退出QE(18年欧洲央行可能缩表)。当然,这个纠偏不是主动的,一是全球经济复苏多年后通胀有回升的迹象。二是按照目前的利率水平、央行资产规模、全球资产价格来看,如果再遇衰退,央行已经没有任何工具可用了,现在必须为下次衰退留足空间。

我再重申一次一年前的判断:全球利率/资产价格当前正处在重大的历史性拐点中,对大多数人而言接下来是一生一次的时刻。由于货币之松利率之低是史无前例的,因此接下来我们也会面对一次史无前例的终结。虽然市场在我提出拐点大洪水观点后的一年里仍风平浪静,但市场终究会意识到全球资产价格上涨的核心逻辑是央行驱动而非经济基本面驱动。

目前,全球市场的波动率走出下行通道,中枢提升(见图),十年美债突破了长达30多年的下行通道(见图),这意味着吸引了30年人来跳舞的舞会音乐开始停止,长达30年源源不断的往一个方向涌去人群,在同一时刻离场是多么可怕的场面!当然,这次盛宴泡沫或许不是现在就破灭,但也近在咫尺了(未来5-10年内概率极高)。

这里不得不提,中国面临的情况更糟糕,一来我们人口结构和20年前日本一样,经济活力下行,衰退发生时遭遇更多重创;二来发达国家08年经过出清,当下经济基本面比我们坚韧,且08年后各国宏观负债率基本稳定,而中国不仅不出清反猛加杠杆,把资产价格泡沫做到全球最大;三来在外部紧缩压力下,我们要兼顾多项目标几乎不可能的(利率、股、房、债、汇、商)。中美两国处在完全不同的经济/信贷周期中典型的证据是,美国在加息缩表减少基础货币的情况下,流动性仍较宽松,用于衡量美国全市场流动性及风险度的全国金融状况指数(NFCI)和金融压力指数(NFSI)均创新低,核心原因是私人部门在08年出清后复苏良好,创造了足够多的信用货币。而中国正好相反,在央行各种宽松各种撒粉、商业银行用尽货币乘数的情况下(投放基础货币),全市场的流动性反而越来越紧张,原因是信用创造不足。因为我们没有出清,大量高负债的僵尸国企和极高杠杆的金融部门庞氏化成了流动性黑洞。甚至无奈之下不惜动用老乡最后的力量猛加杠杆来创造信用货币,饮鸩止渴。

因此,不论对于政府、企业还是个人,以前是谁胆子大谁借钱多谁杠杆高,谁就是大赢家,未来必然是谁风控好谁更稳健谁现金多,谁才能活下去成为大赢家。

最后,因为这次盛宴持续了太久,以致于所有人都忘记了风险和周期,认定资产永远涨是永恒的真理。所以只要有人提出相反的观点,不论逻辑和数据是否严谨详实,一定会被唾骂。辩不过逻辑找不到数据就甩一句:没看到XX永远涨吗?同样,即便是各种大佬开始提示风险甚至开始悲观(如橡树马克思、桥水达里奥、新老债王等等),市场也根本不相信他们(这次不一样)。我个人不知道被讽刺和唾骂过几次(特别是雪球各路没干货不懂宏观甚至不会看财报的大神),但始终坚信自己的观点,这是一生难见一次的时刻,潮水退去后才知道谁在裸泳,希望曾经抨击过我的各位不会成为那个裸泳者。

These violent delights have violent ends——这些残暴的欢愉,最终将以残暴收场。