什么是意外?

我们永远也不知道,明天和意外,哪一个先来

外来的、突发的、非疾病的、非本意的

意外险,即意外伤害保险。

是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。

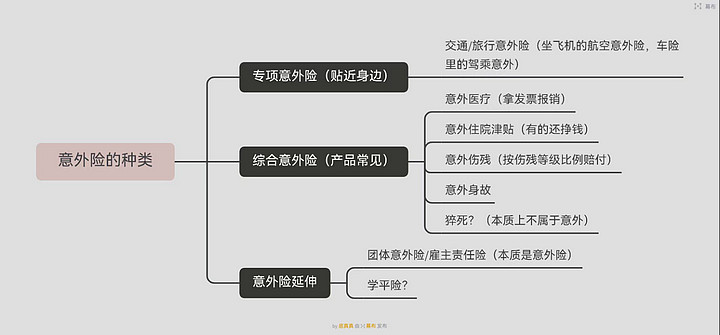

一.意外险的分类:

按保险期间分类: 短期、一年期和多年期的意外险

按保险责任分类:意外伤害死亡、残疾保险、意外伤害医疗保险、综合意外伤害保险

按所保危险分类:普通意外伤害保险和特定意外伤害保险

按投保方式分类:个人意外伤害保险和团体意外伤害保险

二 .意外险的核心功能

寿险:身故/全残——永久性收入中断

重疾险:收入中断——短暂性收入中断

医疗险:住院报销

意外险:伤残保障——独一无二的功能——伤残期收入中断

所以,四大险种缺一不可——需求分析引入依据;意外险是必不可少的,毕竟意外的发生低频高损,我们无法预料意外何时来临,只能用相应的方案去应对。

意外险独一无二的功能:伤残保障

添加图片注释,不超过 140 字(可选)

举例: ①杨过断臂一只——5级伤残——60%保额

②工厂作业不小心切掉1根手指——10级伤残——10%保额

全残vs伤残

意外全残或身故保险金:

被保险人因遭受意外伤害,并自该意外伤害发生之日起180日内造成本主险合同附表所列的“全残”或 身故的,我们按如下约定给付意外全残保险金或意外。

满期生存保险金:

若您选择的保险期间为20年,被保险人于保险期满时仍生存,我们按期满时本主险合同的年交保险费×您与我们约定的交费年期×120%给付满期生存保险金,本主险合同终止。

若您选择的保险期间为30年,被保险人于保险期满时仍生存,我们按期满时本主险合同的年交保险费×您与我们约定的交费年期×130%给付满期生存保险金,本主险合同终止。

三 意外险对不同人群选择方式也不一样

成年人因为是家里顶梁柱 相当要选择保额高

意外险影响因子及注意事项:

年龄:需要注意的是新生儿的天数、最高投保年龄

区域:哪些国家除外、国内哪些地区或医院除外、是否扩展全球

职业:以被保险人所从事的职业中风险等级较高的为准;

注意:每家公司的职业分类不一样,需要根据各家公司的《职业分类表》来确定客户的职业类别

限额:最多可投保份数、最高限额

收入要求

保障责任:哪些能赔

责任免除:哪些不赔

其他需要注意:

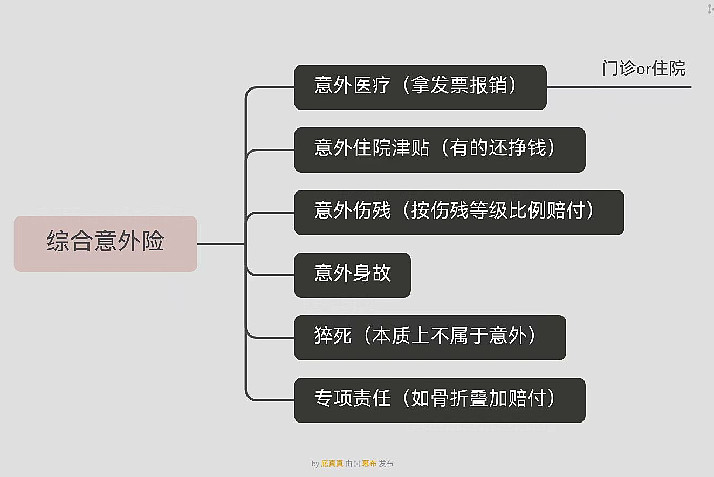

意外伤害:意外死亡、意外残疾(伤残等级、赔付比例)

意外医疗:免赔额、报销比例、是否限制社保范围内、是否与使用社保有关

意外住院津贴:免赔天数、单次住院津贴天数、年度累计津贴天数

特定意外:比如交通意外是否与普通意外叠加赔付

其他责任:猝死、个人责任(个人“三者险”)、是否扩展户外运动

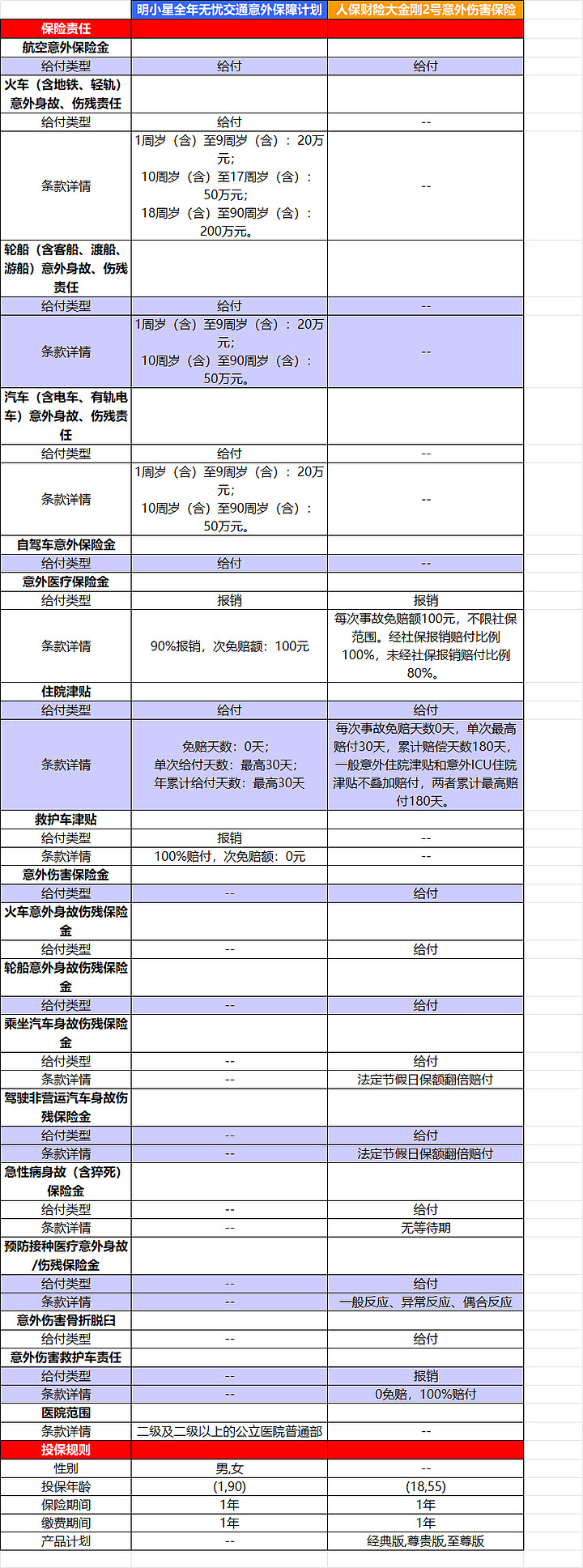

两款不错重疾产品的对比: