在 $富途控股(FUTU)$ Q3财报发布之前,整理思路,回顾富途2020年的发展,畅想未来的可能性。个人浅薄理解,一起交流。能力有限,不当之处,还望指出。

一、一路狂奔的2020

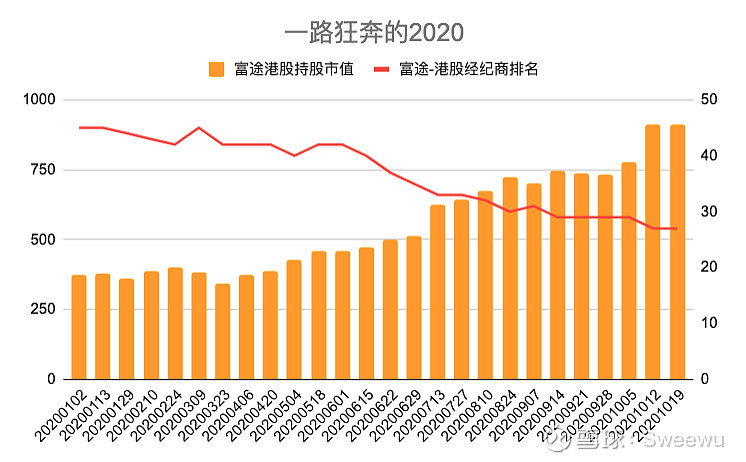

从富途港股持仓市值来看,从3月23日开始,富途的港股持仓市值从350亿 HKD一路飙升到900亿以上,截止到10月21日,最新持仓数据是908.11亿 HKD。

经纪商排名,从年初(1月2日)的45名,一路攀升至27名。

二、下一个爆发增长点在哪?

富途的港美股业务已经进入快速成长期,并且取得了显著的收益,成为公司的现金牛业务。在此当口,需要做下一步思考的是,富途的新业务出口在哪?基于对富途的了解及分析,尝试着梳理思路,得出如下业务路线图:

2C业务方面:

叶子哥在视频采访中说,富途这几年像IB,未来更像嘉信——从富途的业务布局来看,更有可能是加强版、国际化的嘉信2.0。

1、大陆+香港客户的港股+美股经纪业务已经进入高速成长期,持续跟踪即可。

随着港股融资打新市场的火热、增资后融资总额的增加、以及富途大力推广融资交易,大胆预测,Q3季度的利息收入超过交易佣金及手续费。

2、大象财富近期动作比较多,诸多基金产品入驻,需要重点关注运营数据,是新的业务增长点

3.1、富途牛牛美股市场的国际业务拓展。富途已有美国交易所牌照、新加坡业务牌照,再拿几个东南亚地区国家的牌照,可以大力拓展美股交易业务。

3.2、大湾区的金融开放政策,借用leaf总的原话,期待“准备不刻意”的惊喜。

4、嘉信理财三大支柱业务中(证券经纪、财富管理、零售银行),富途还差一张银行的牌照。实际上,富途在2018年时就参与了首批虚拟银行业务的牌照申请,期待有进一步好消息

2B业务方面: 1、富途安逸

持续进化,ESOP服务吸引了腾讯系投资的诸多上市公司,为2C业务贡献了新鲜血液以及高净值的投资者客户,是一个非常良性的互动循环过程。

2、友商赋能服务

富途的IT能力是强项,诸多基础服务能力可以做开放赋能处理。

这其中,富途新股暗盘交易,在打新市场上呼声最高,完全秒杀现在各券商接入的辉立暗盘业务。

三、FUTU Family新品牌竞猜

富途8周年生日会上,会发布FUTU Family新品牌。

个人猜测,极有可能是2C业务中的国际业务品牌,或者是2B业务中的友商赋能项目。

10月31日,揭晓谜底,Let's Find it Out。