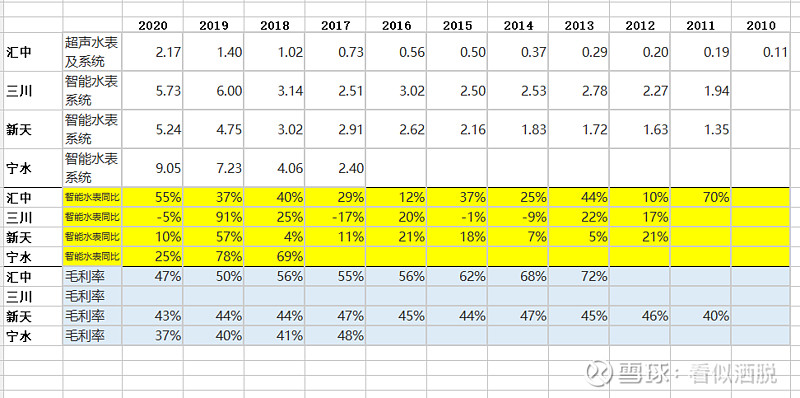

各个公司的智能水表业务,白底的是收入规模,黄底的同比增速,蓝底的是毛利率。原来担心汇中的超声水表太昂贵、太偏门不被市场接受,目前来看他的增速还是可以的,长期看持平了老大宁水的智能水表业务,超过了新天科技,而三川智慧因为经营管理上的问题,增速上更是远不及汇中。$宁水集团(SH603700)$ $新天科技(SZ300259)$

| 发布于: | 雪球 | 转发:1 | 回复:4 | 喜欢:1 |

各个公司的智能水表业务,白底的是收入规模,黄底的同比增速,蓝底的是毛利率。原来担心汇中的超声水表太昂贵、太偏门不被市场接受,目前来看他的增速还是可以的,长期看持平了老大宁水的智能水表业务,超过了新天科技,而三川智慧因为经营管理上的问题,增速上更是远不及汇中。$宁水集团(SH603700)$ $新天科技(SZ300259)$

燃气表行业我一点不懂,当然其实水表行业我也不懂,呵呵。汇中一季度业绩其实还行,收入增长了30多,经营性的净利润其实也是10%的增速,扣非之所以下滑,可能是因为去年有160万的应收计提转回,今年则是计提了40万,里外差了200万。另外再说一点,整个水表行业或许都不算啥好行业,独爱汇中,是因为从这个公司身上看到了很多管理上的闪光点,或许能弥补商业模式上的不足,比如说四家水表公司,汇中是股权激励最充分的,董事长也很重视管理层的年龄与性别结构,之前也在公司尝试过阿米巴的管理模式,公司很注重自下而上的意见管理,注重员工归属感,公司在对外收购的态度上居然是担心价值观的融合问题,等等,以上种种都体现在了公司对外信息披露上,不论他是否真正做到了,对这些问题的重视,在其他上市公司当中都是很少见的,起码可见公司领导人对于高效率的现代化管理方式是非常重视的。宁水集团的历年报告读下来就有点让人感觉平平,三川则是乱搞一通。当然关于汇中的超声技术路线,还有行业的商业模式问题,还是希望更多业内人士能多提供点信息$$宁水集团(SH603700)$ $三川智慧(SZ300066)$ $汇中股份(SZ300371)$ @价值发现

汇中股份今年一季度扣非净利润同比下降的原因你了解吗?

宁水集团去年第四季度收入只有15%增速,增速明显放缓的原因?机构去年第四季度减仓宁水集团的原因?

燃气表是不是前景好一点?