本周半导体、航空、元器件等板块的表现非常强势,但是在这些板块中,多数公司的涨幅都已经很高了,没有可操作的余地。所以今天我们剑走偏锋,财报翻译官将介绍一家数字货币领域中的龙头企业,它就是拉卡拉。

这家企业是国内知名的第三方支付公司,业务涵盖了欧洲、美洲、亚洲等11个国家和地区。而凭借着在支付领域的强大竞争力,这家企业与央行数字货币研究所签署了战略合作协议,而这在A股中仅此一家。

除此之外,这家企业还有数据确权、大数据和数据要素等概念,并且参股了券商与保险,这些都彰显了其成长性。

在本周四,公司的成交金额只有5,970万元。而在周五,这家企业的成交金额竟然达到了2.23亿元,是周四的4倍,这或许说明其在本周获得了关注。

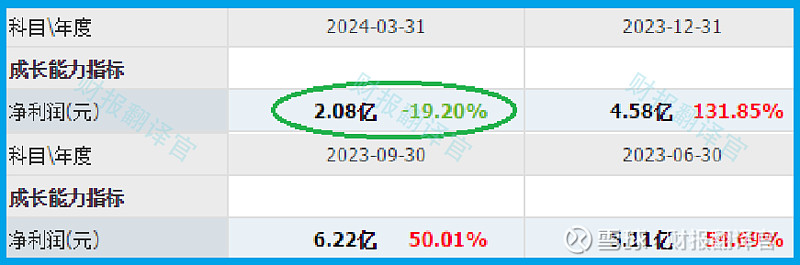

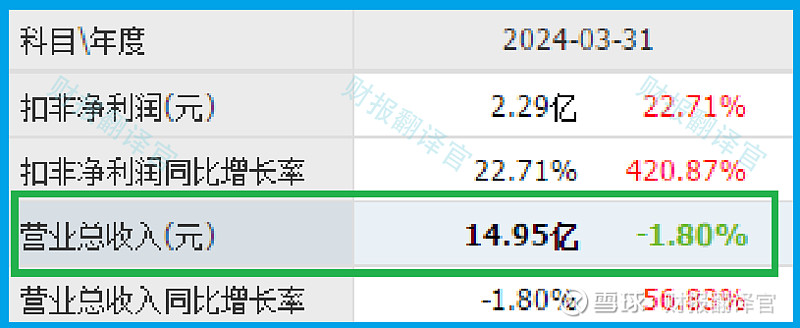

2024年,公司的净利润为2.08亿元,同比下降了19%。

而这家企业目前的净利润在数字货币概念板块77家上市公司中排名第7位,这个名次非常高,说明其规模相对来说很大。

虽然这家企业在今年第一季度的净利润出现了下降,但是同期公司的现金流还算充裕。

2024年第一季度,这家企业的营业总收入为14.95亿元,同比下降了2%。

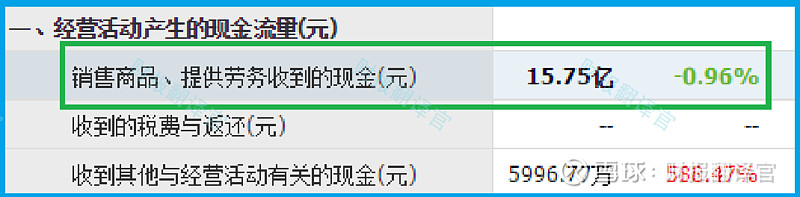

但是同期公司因提供支付服务,而实际收到的现金总额却高达15.75亿元,同比下降了-1%。

收到的现金总额比营业收入还高,这说明这家企业的现金流比较充裕,其账户里的钱也比较多,而这对公司未来的生产经营是非常有利的。

除了现金流充裕以外,翻译官在财报中还发现了这家企业另一个亮点,那就是其赚钱的能力非常强。

2024年第一季度,公司赚钱的能力,也就是净资产收益率高达5.27%。这说明如果管理层使用股东的100元钱,通过支付服务三个月后就能赚回5.27元的净利润。

而这家企业目前的赚钱能力在数字货币概念板块77家上市公司中排名第1位,这说明其是该板块内赚钱能力最强的企业。

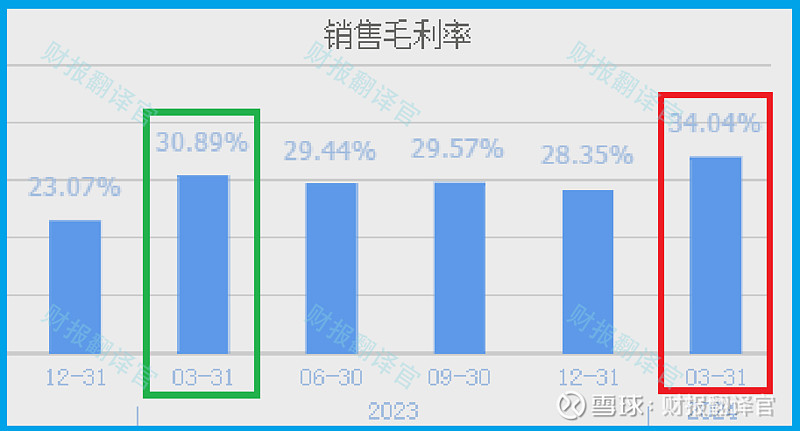

通过进一步分析翻译官还发现,这家企业的赚钱能力之所以这么强,是因为毛利率比较高。

2023年第一季度,公司提供100元的支付服务只能赚回30.89元的毛利润,销售毛利率为30.89%。而到了2024年第一季度,这个数字就达到了34.04%,这不仅同比增长了10%,还创出了历史新高。

由于支付行业和传统的制造业有所区别,所以无法分析公司的存货与在建工程,也很难判断出这家企业未来的利润是否能出现增长。但是随着数字货币以及支付行业的发展,翻译官个人认为这家企业的净利润还是有增长的可能性的。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第一季度,这家企业的市盈率为14倍。这说明如果管理层把每年通过支付业务赚到的利润都分给股东的话,股东只需要14年就能回本。

而公司目前的市盈率在数字货币概念板块77家上市企业中,从低至高排列位居第4位。这个名次非常高,说明如果按市盈率的口径,这家企业的估值相对来说比较低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第一季度,这家企业的市净率为2.9倍,这说明公司目前的市场价格是其成本的2.9倍。

而这家企业目前的市净率在数字货币概念板块77家上市公司中,从低至高排列位居第48位。这个名次比较靠后,说明如果按市净率的口径,这家企业的估值略微偏高。

通过上述分析我们了解到,在2024年第一季度,虽然这家企业的净利润出现了下降,但是公司的现金流还是比较充裕的,并且目前其还是数字货币板块中赚钱能力最强的企业,所以其未来净利润有增长的可能性。

而由于市盈率衡量的是价格和净利润之间的关系,市净率衡量的是价格与净资产之间的关系,所以通过分析翻译官个人认为这家企业的估值不算高,未来具备成长性。

有一点是需要注意的,即使这家企业的财报良好,而且量能还在放大,但是如果在下周没有板块和市场的配合,公司也很难会有表现。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。