昨天在市场上出现下跌的企业达到了3678家,占比超过了74%,这说明昨天的指数处在了调整当中。

而虽然昨天的市场处在普跌的格局中,但是财报翻译官却发现,有一家企业不但没有随着市场下跌,反而还出现了上涨,并且其成交量也逆势放大了2倍,它就是宏盛股份。(在本文的最后翻译官会详细分析这家企业的估值情况,只有看过了公司的估值,才能了解这家企业的真正价值。)

这家企业的主营业务为铝制板翘式换热器的研发、设计及销售,其产品广泛用于机械设备、能源、化工等行业。并且公司还同时具备新能源汽车、储能、锂电池、风电和牙科医疗等概念。

换热器作为化工、石油、电力、制药和食品等领域的必备设备,市场需求相对稳定。同时随着新能源、环保和航空航天等新兴行业的发展,也为换热器提供了新的市场机遇。特别是在环保和节能减排政策的推动下,换热器行业面临着更大的环保节能需求。

目前,这家企业前10大流通股东累计持股占流通股的比例竟然超过了60%,这说明其筹码非常集中。

通过分析公司的财报后翻译官发现,这家企业目前最大的亮点在于,由于市场需求的增强,公司客户的订单出现了大幅度的增长。

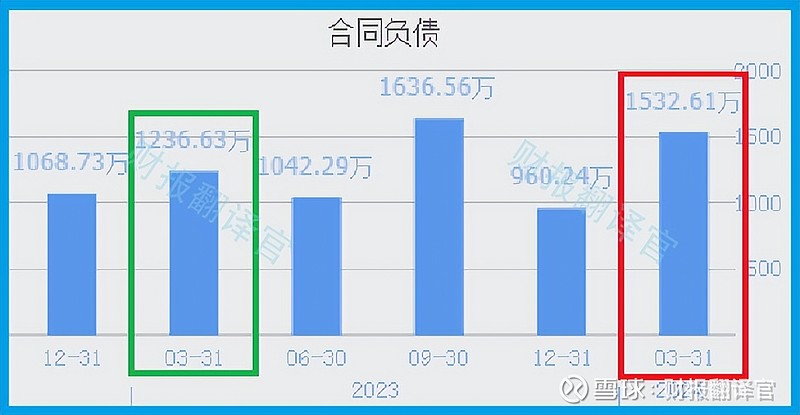

2023年第一季度,这家企业收到客户的定金,也就是合同负债只有1236.63万元。到了2024年第一季度,这个数字就达到了1532.61万元,同比增长了24%。

这说明公司还没有生产,业务就自动送上门了,也说明这家企业拥有良好的客户资源。通过进一步分析翻译官发现,公司凭借着良好的产品质量和优秀的技术研发能力,目前已经成为著名跨国公司阿特拉斯、贺德克、艾普尔、登福、乐机、威克诺森、维斯塔斯和利勃海尔等全球采购体系的供应商,并始终与客户保持良好的合作关系,这些都彰显了其强大的竞争力。

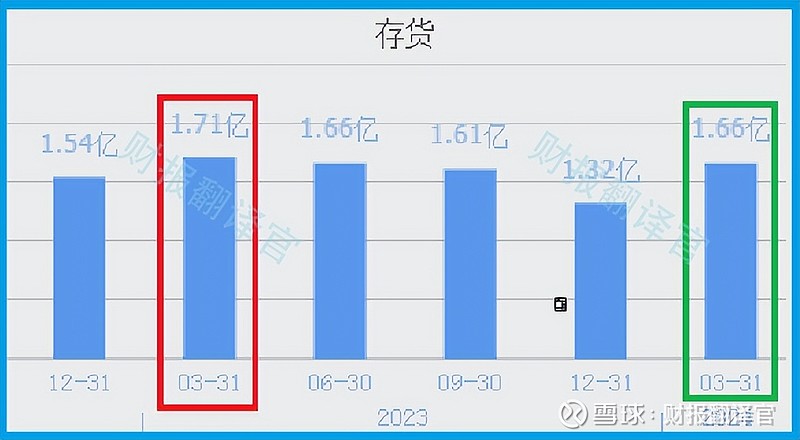

但是有一个奇怪的现象,那就是在报告期内,这家企业的订单虽然出现了增长,但是存货的数量却没有明显地提高,这或许说明其产能不够用了。

2024年第一季度,这家公司的存货为1.66亿元,同比下降了3%。

在存货里包括了这家企业生产换热器的原材料、产成品和半成品,而把存货卖了加上毛利润就是公司的营业收入。

通过换算翻译官发现,如果这些存货都能被卖掉的话,将为这家企业增加2,526万元的净利润。

这个净利润是多是少,如果公司真的能把这些存货都卖掉,这家企业今年的净利润是否能提高呢,我们接着往下看。

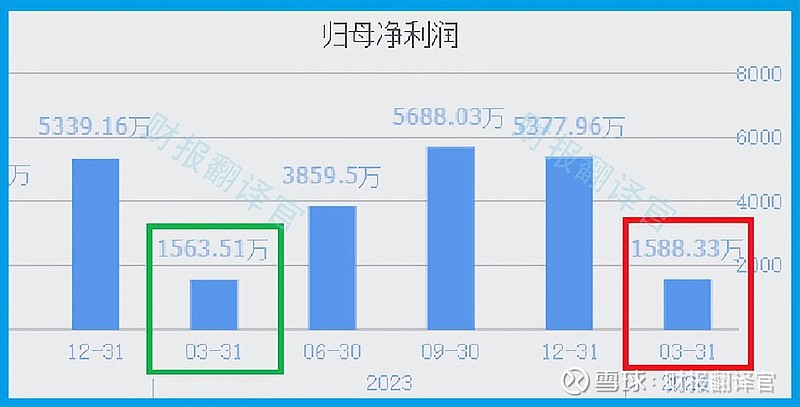

在2023年公司以5,378万元的净利润创出了历史新高。而到了2024年,这家企业只用了一个季度的时间就完成了1,588万元的净利润,同比增长了2%。

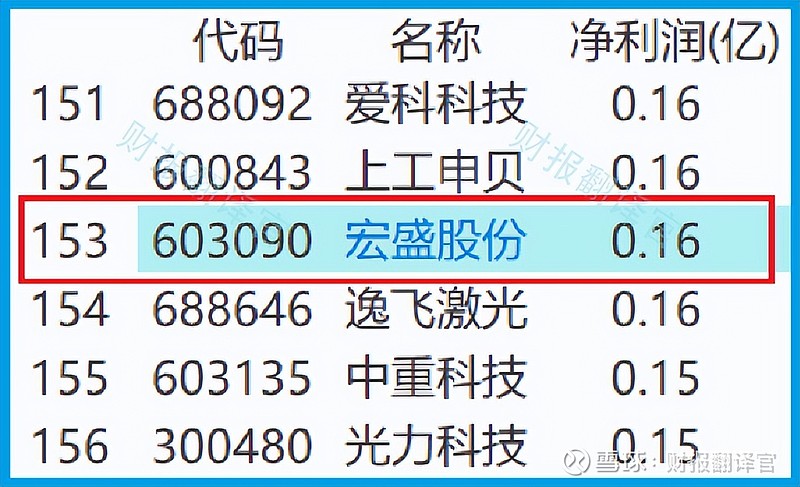

公司的净利润,在工程机械概念板块305家上市企业中排名第153位。这个名次处在板块中等偏上的位置,说明其规模相对来说并不是很大。

在今年第一季度,这家企业就完成了1,588万元的净利润。而如果在第二季度,公司能把存货全卖掉的话,那么这家企业的净利润将达到4,114万元,所以翻译官猜测公司今年净利润的增长将是大概率事件。

在本文的最后,我们再来分析一下这家公司的市盈率和市净率这两个指标,并判断出这家企业的估值情况。

2024年第一季度,公司的市盈率为35倍。这说明如果管理层把每年通过换热器赚到的利润都分给股东的话,股东需要35年就能回本。

而这家企业目前的市盈率,在工程机械概念板块305家上市公司中,从低至高排列位居第113位。这个名次处在板块中等偏上的位置,说明如果按市净率的口径,其估值相对来说并不高。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率这个指标。

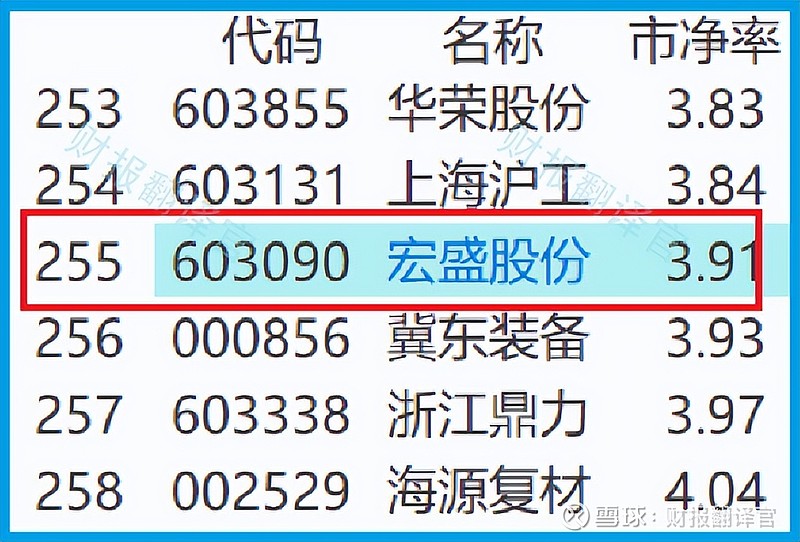

2024年第一季度,这家企业的市净率为3.9倍,这说明公司目前的价格是其成本的3.9倍。

而这家企业的市净率在工程机械概念板块305家上市公司中,从低至高排列位居第255位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,这家企业的估值偏高。

因为市盈率是衡量价格与利润之间的关系,而市净率是衡量价格与净资产之间的关系,所以通过综合判断翻译官个人认为这家公司的估值略微偏高。

通过上述分析我们了解到,在2024年第一季度,这家企业的经营情况十分良好,不仅收到了客户的订单,净利润也出现了增长,并且公司全年业绩的增长也将是大概率事件。

但是由于这家企业市净率的排名比较低,说明其估值相对来说略微偏高,这点是需要我们注意的。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。