林州重机是国内第一大民营煤炭综采机械设备供应商,凭借着在工程机械领域中的强大竞争力,在去年第三季度,这家公司竟然同时获得了瑞士银行和美国摩根集团的战略入股。

在本周三,这家企业的成交金额只有5,786万元。而在今天上午,公司的成交金额就已经超过了5,000万元,这家企业今天的成交金额很可能达到上周三的2倍,这或许说明其获得了关注。

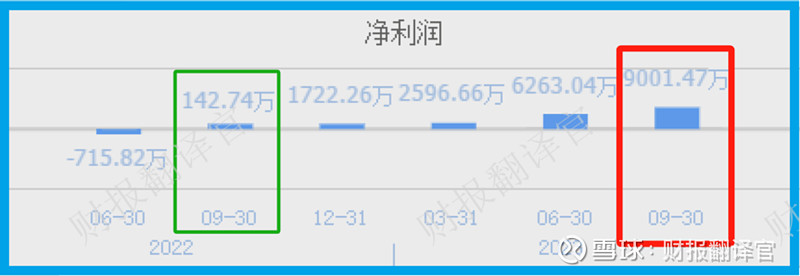

通过分析公司的财报后翻译官发现,这家企业最大的亮点在于,公司在去年只用了三个季度的时间,不仅使净利润的增长幅度达到了62倍,还创出了近9年来的历史新高,公司在这一年里发生了质的飞跃。

2022年第三季度,这家企业的净利润只有143万元。到了2023年第三季度,公司的净利润就达到了9,001万元。这不仅同比大幅增长了6206%,还创出了近9年来的历史新高。

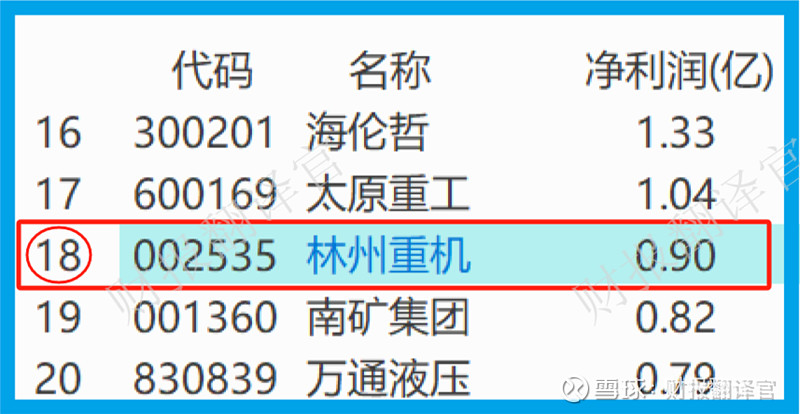

而这家企业目前的净利润,在工程机械概念板块32家上市公司中排名第18位。这个名次处在板块中等偏下的位置,说明其规模相对来说有些小。

虽然这家企业的规模不大,但是翻译官却发现在报告期内,公司的现金流却十分充裕。

2023年第三季度,这家企业的净利润虽然有9,001万元。但是同期公司因销售工程机械而实际收到的现金净额却为8887万元,同比增长了28%。

因为一家企业只要签订了销售合同,当货物离开库房时净利润就产生了,但此时公司并没有收到货款。所以在通常情况下,净利润比销售商品收到的现金要高是一个正常的现象。

而在2023年第三季度,这家企业因销售商品而实际收到的现金净额几乎一样多,并且还同比出现了增长。这说明和去年同期相比,公司的现金流能力提升了,其账户里的钱也变多了,而这对其生产经营是非常有利的。

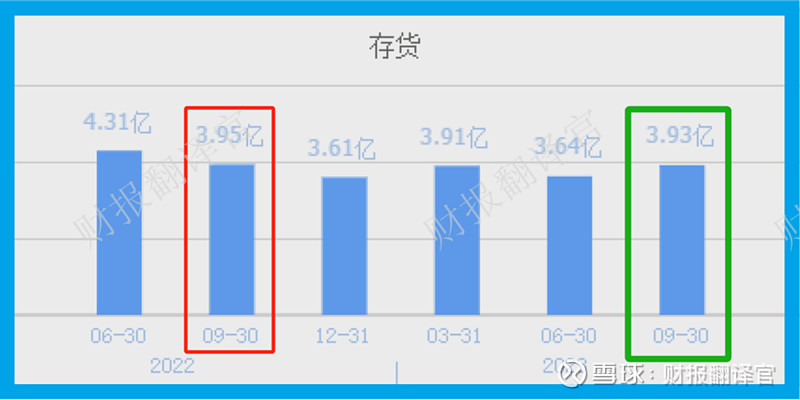

因为这家企业在报告期内的经营活动十分健康,所以管理层应该顺势扩大生产,提高存货的数量。但奇怪的是,公司不但没有扩大生产,反而还在清理库存,这或许就是这家企业的一个不足之处。

2022年第三季度,公司的存货为3.95亿元。而到了2023年第三季度,这家企业的存货就降至3.93亿元,同比下降了1%。

存货里包括了公司生产工程机械的原材料、产成品和半成品,而把存货卖了加上毛利润就是这家企业的营业收入。所以存货的减少,对其未来净利润的增长是没有好处的。但是因为这家企业去年的净利润已经提前实现了增长,所以存货即使减少,也无法掩盖公司净利润增长的事实。

上面看过了公司的经营表现,下面我们再来分析一下这家企业的在建产能,并判断出公司今年的净利润是否也能持续出现增长。

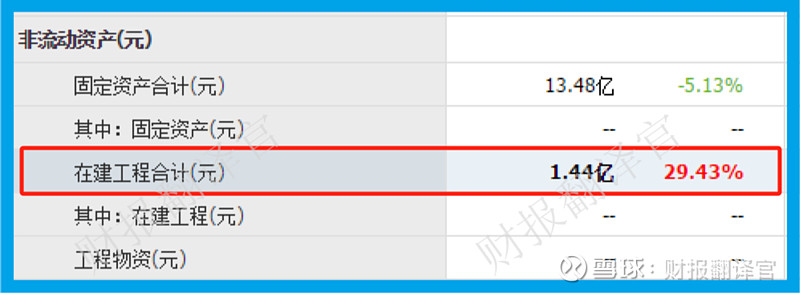

通过分析翻译官发现,这家企业目前有两个在建项目正在建设中,但是在财报中并没有给出这些项目的预计投资总额,所以翻译官也无法行详细的分析。

但是翻译官在公司的资产负债表中却发现,2023年第三季度,这家企业的在建工程为1.44亿元,同比增长29%。

在建工程就是企业为这些项目所花的钱,所以翻译官猜测公司这些项目的预计投资总额应该在3亿元左右。

在和这家企业的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,公司的产能将提高30%,这也为其未来净利润的增长打下了坚实的基础。

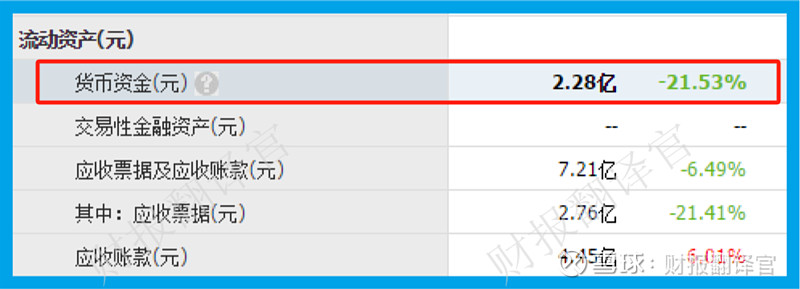

除此之外翻译官还发现,目前,这家企业短期内能拿出来的现金总额,也就是货币资金为2.28亿元,这说明这些项目对管理层来说没有任何资金压力。

通过上述分析我们了解到,这家企业2023年的净利润已经提前实现增长了,所以我们就不必过多分析了。

而在2024年,如果公司的这些在建产能都能竣工的话,势必会提高这家企业生产工程机械的能力,此时再配合行业风口,管理层一定会大幅提高存货的数量,那么这家企业今年净利润的增长也将是大概率事件。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。