这是一家我国光伏玻璃行业中的领军企业,凭借着在该领域的强大竞争力,公司被选为特斯拉充电桩玻璃原片供应商。

2023年下半年,随着光伏行业进入旺季,装机需求快速释放导致光伏玻璃供应进一步收紧。根据中商产业研究院的分析预测,到2024年光伏玻璃的总需求将增长至2,852万吨,对应日需求为7.81万吨。而到2025年,这一数字将增长至3,456万吨,对应日需求为9.47万吨。

这些数据说明公司所从事的光伏玻璃业务正处在行业风口中,在此背景下管理层计划投资21亿人民币,在马来西亚等地建设5个光伏玻璃生产项目。

如果这些在建工程都能达产的话,这家企业的产能将提高50%,而这也为公司未来业绩的增长打下了坚实的基础。

目前,金晶科技的股票在回撤了52%以后,于近期出现了放量的迹象。

2023年第三季度,这家企业光伏玻璃的销售速度虽然出现了放缓,但是同期金晶科技产品的利润空间却扩大了,这使得公司在报告期内的净利润出现了增长。

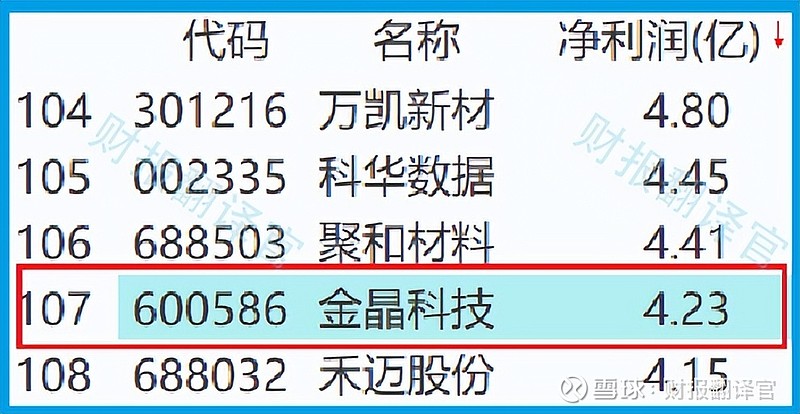

2023年第三季度,金晶科技的净利润为4.23亿元,同比增长了2%。这个净利润在A股光伏概念板块400家上市企业中,排名第107位。这个名次不低,说明其规模相对来说很大。

上面简单了解了金晶科技的经营情况,下面我们再来分析一下这家公司的生产状况。

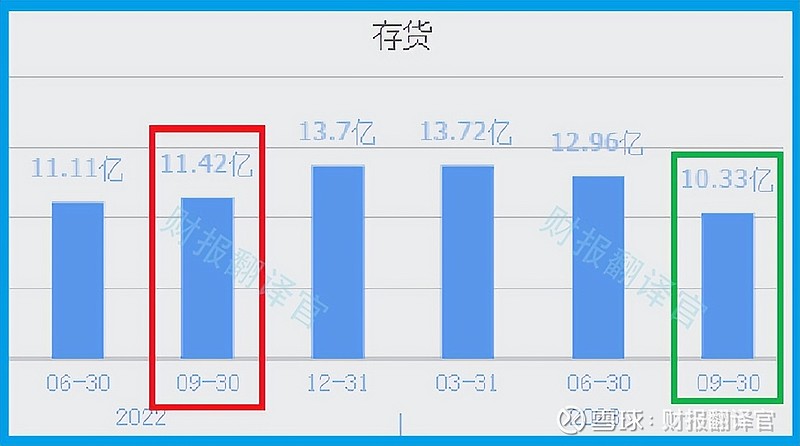

2022年第三季度,金晶科技的存货还有11.42亿元。到了2023年第三季度,这家企业的存货就降至10.33亿元,同比下降了9%。

因为在报告期内,金晶科技光伏玻璃的销售速度出现了放缓,所以存货的下降说明管理层不但没有扩大生产,反而还在清理库存。

因为把存货卖了加上毛利润就是这家企业的营业收入,所以存货的下降对金晶科技未来净利润的增长是非常不利的。

但是通过进一步分析翻译官发现,在2022年这家公司的净利润为3.56亿元,而到了2023年,金晶科技只用了三个季度的时间就完成了4.23亿元的净利润,这说明这家企业今年净利润的增长已经提前实现了。

虽然金晶科技在报告期内并没有扩大生产,但是管理层却在偷偷地扩大产能。

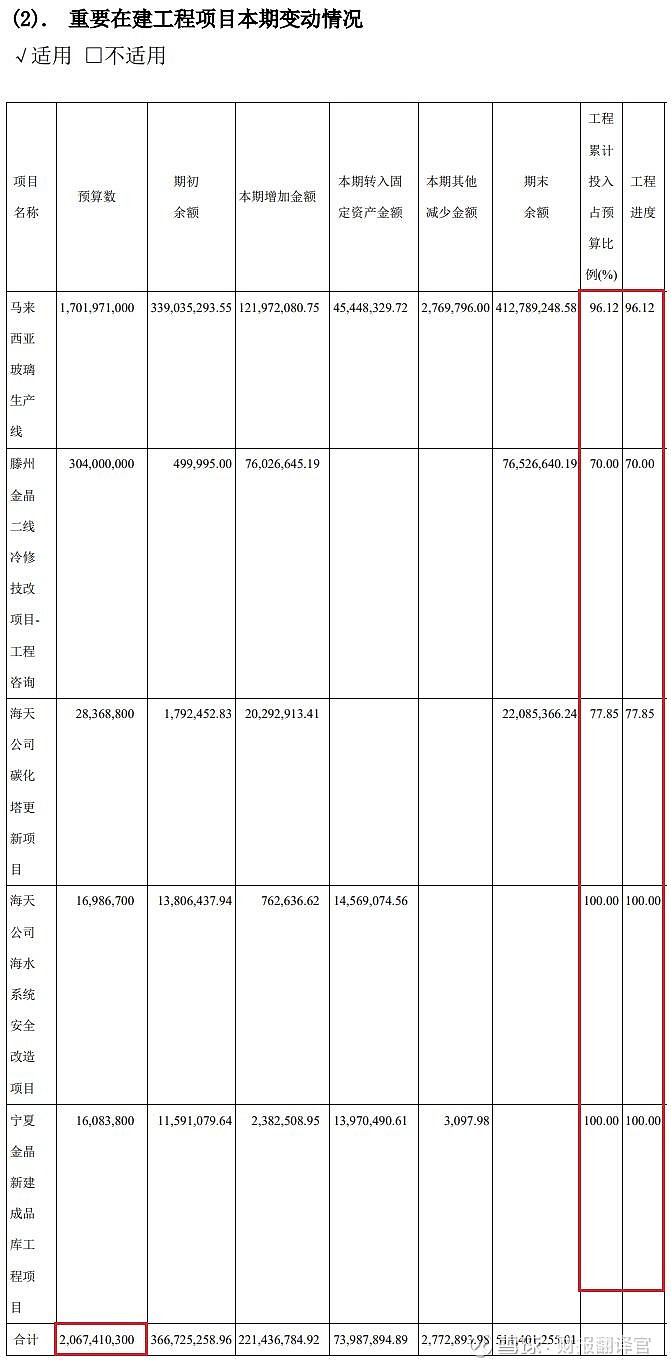

目前,这家企业在马来西亚等地建设了5个光伏玻璃生产项目,而这些项目的预计投资总额为20.67亿人民币。

而同期金晶科技的固定资产为53.08亿元,在固定资产中有90%是这家公司的现有产能。所以如果这些在建工程都能达产的话,金晶科技的产能将提高50%左右。

除此之外翻译官还发现,目前这5个光伏玻璃生产项目的平均工程进度达到了80%,这说明后续管理层只要再投资4亿人民币左右,这些项目就都能竣工了。

而在报告期内金晶科技短期内能拿出来的现金总额,也就是货币资金高达17.57亿元,这说明这些项目对管理层来说没有任何资金压力。

因为这家企业去年净利润的增长已经提前实现了,所以我们就不必过多分析了。

在2024年,如果金晶科技的这些在建项目都能达产的话,再配合光伏行业的风口,管理层一定会大幅提高光伏玻璃存货的数量,此时市场再能消化掉这家企业的新增产能,那么金晶科技今年净利润的增长也将是大概率事件。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为金晶科技能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐金晶科技这只股票,也没有说金晶科技公司有多么的好,而是精炼翻译该企业的财报。