这是一家被誉为中国歼击机摇篮的上市企业,目前公司已成功研发出1-5代全谱系战斗机,稳固了其在战斗机领域中的龙头地位。

根据相关数据统计,2023年我国国防预算预计为15,537亿人民币,比上一年增长了7.2%,这是我国国防预算增速近4年来的一个新高。

在此背景下管理层选择了扩大产能,目前这家公司已投资13.4亿人民币建设歼击机生产项目,如果这些项目都能竣工的话,这家企业的产能将放大,而产能的放大也是公司未来净利润持续增长的保障。

目前,中航沈飞的股票在回撤了50%以后,于近期出现了放量上涨的迹象。

在2023年第三季度,中航沈飞的经营情况十分良好,净利润也出现了增长,并且同期这家企业的现金流更是非常充裕,下面我们再来分析一下这家公司的生产状况。

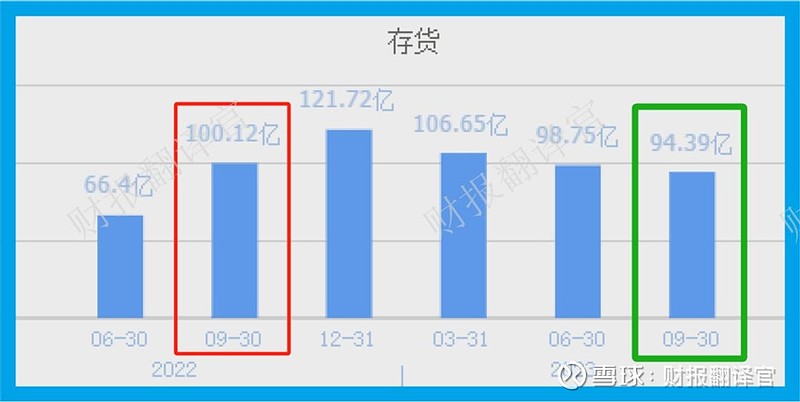

2022年第三季度,中航沈飞的存货还有100.12亿元。到了2023年第三季度,这家公司的存货就降至94.39亿元,同比下降了6%。

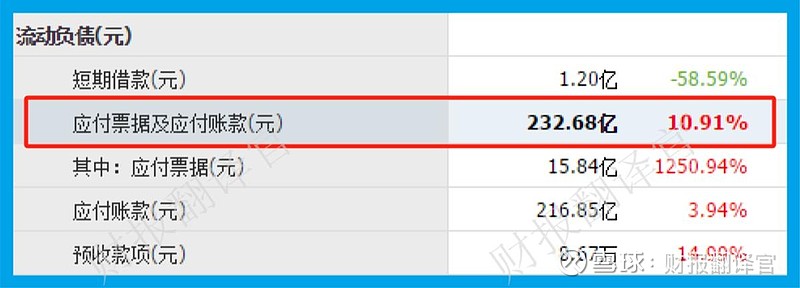

因为在报告期内中航沈飞采购原材料所欠对方的货款,也就是应付票据及账款为232.68亿元,同比增长了11%。

而同期这家企业因采购原材料所花的现金,也就是购买商品支付的现金为177.51亿元,同比增长47%。

采购金额的增长说明管理层有扩大生产的意图,而存货的下降有可能是因为中航沈飞目前的产能跟不上了。

虽然存货的下降会减少这家企业今年第四季度的净利润,但是因为目前中航沈飞只用了三个季度的时间就使业绩创出了历史新高,所以存货的增减对这家企业未来利润增长的影响并不是很大。

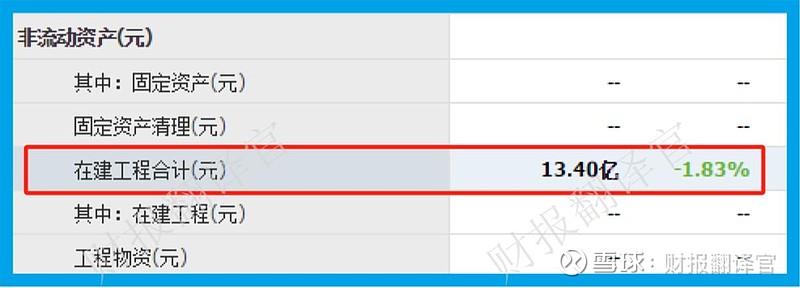

上面看过的存货,下面我们再来分析一下中航沈飞的在建项目。

因为这家公司属于军工企业,所以在财报中并没有给出在建项目的详细信息,甚至连预计投资总额和工程进度都隐藏了。

但是通过进一步分析翻译官发现,目前中航沈飞为这些在建项目的累计投资总额,也就是在建工程为13.4亿元。

所以翻译官猜测,这些在建项目的预计投资总额应该在15~20亿人民币左右。

而在报告期内中航沈飞的固定资产为39.56亿元,在固定资产中有90%是这家公司的现有产能,所以如果这些在建项目都能达产的话,中航沈飞的产能将放大30%~50%。

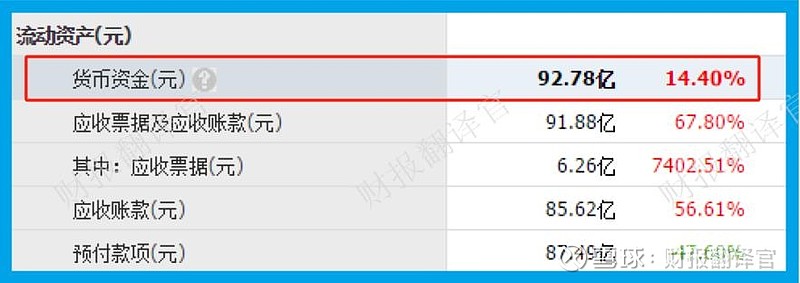

通过进一步分析翻译官发现,目前这家企业短期内能拿出来的现金总额,也就是货币资金高达92.78亿元,这说明这些在建项目对管理层来说没有任何资金压力。

因为这家公司只用了三个季度的时间就使净利润创出了历史新高,所以中航沈飞2023年的业绩我们就不用再分析了。

而到了2024年,如果这些在建项目都能达产的话,再配合国防军工的行业风口,这家企业的管理层一定会大幅提高存货的数量,此时军方再能消化掉这家企业的新增产能,那么中航沈飞明年净利润的增长甚至创出历史新高也将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为中航沈飞能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐中航沈飞这只股票,也没有说中航沈飞公司有多么的好,而是精炼翻译该企业的财报。