电科网安是一家数据安全领域中的龙头企业,公司生产的大数据密码系统在全国的市场占有率位居第一,并且这家企业还为华为生产云服务器密码机等产品。

在2023年第三季度,电科网安网络安全产品的销售速度出现了放缓,销售回款的时间也延长了,这说明其销售并不健康,但是同期这家企业产品的利润空间却是扩大的,下面我们来详细分析一下电科网安产品的利润空间。

2022年第三季度,这家企业销售100元的网络安全产品只能赚回34.02元的毛利润,销售毛利率为34.02%。

到了2023年第三季度,电科网安同样销售100元的网络安全产品却能赚回43.74元的毛利润,销售毛利率为43.74%,同比增长了29%。

而这家公司目前的销售毛利率,也就是网络安全产品的利润空间在A股大数据概念板块282家上市企业中排名第69位。这个名次比较高,既说明电科网安的利润空间比较大,也说明这家公司的竞争力非常强。

而虽然在报告期内电科网安的经营情况并不是很理想,但是由于销售毛利率的提高使得公司的净利润出现了增长。

2022年第三季度,电科网安的净利润只有4,958万元。到了2023年第三季度,这家企业的净利润就达到了7,601万元,同比增长了53%。

而电科网安目前的净利润,在A股大数据概念板块282家上市公司中排名第106位。这个名次不算低,说明其规模相对来说并不小。

除了净利润出现了增长以外翻译官还发现,在报告期内这家公司的现金流的能力也增强了。

2023年第三季度,电科网安的净利润虽然有7,602万元,但是同期这家企业因销售网络安全产品而实际收到的现金净额却为-4.56亿元,同比增长了6%。

通过进一步分析翻译官发现,电科网安每年集中回款的时间在12月份,所以在报告期内经营活动产生的现金流量净额为负数是一个正常的现象。

而这个指标同比出现增长则说明和去年同期相比,这家企业的现金流能力增强了,其账户里的钱也变多了,而这对公司的生产经营是十分有利的。

通过上述分析我们了解到,在2023年第三季度,电科网安的经营情况并不是很理想,但是由于产品利润空间的扩大使净利润出现了增长,而同期这家企业的现金流还是比较充裕的。

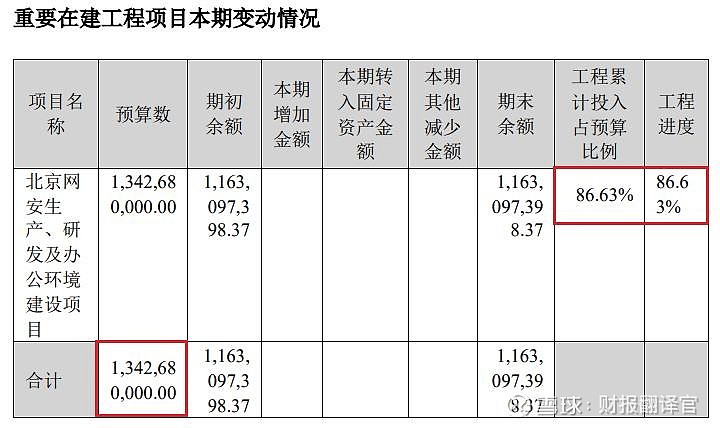

目前,管理层计划投资13亿人民币建设一个集研发、生产和办公一体的项目,如果这个项目能顺利竣工的话,这家企业的产能将提高5倍左右,而这也为公司未来业绩的增长打下了基础。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为电科网安能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐电科网安这只股票,也没有说电科网安公司有多么的好,而是精炼翻译该企业的财报。