这是全国唯一一家拥有高档光刻胶自主研发及生产实力的高新技术企业,并且这家公司还拥有全国唯一一台荷兰阿斯麦曝光机。

根据相关数据显示,2023年我国光刻胶投融资事件的数量已经达到7起,金额为13.5亿元,远超2022年的表现。

而目前中国光刻胶的市场规模已由2017年的58.7亿元增长至2022年的98.6亿元,年均复合增长率为10.9%,预计2023年中国光刻胶的市场规模将达到109.2亿元。

这些数据都说明目前这家企业所从事的光刻胶业务正处在行业风口中,在此背景下管理层计划投资12.5亿人民币建设两个光刻胶生产项目。

如果这些项目都能达产的话,公司的产能将放大1倍左右,而产能的放大也会使得这家企业未来的净利润出现增长。

目前,这家公司的股票在大幅回撤了72%以后,于近期出现了放量的迹象。

2023年在半导体行业产能短期过剩以及公司光刻胶销售速度放缓的背景下,彤程新材的管理层却选择逆势扩张,并且还扩大了产能,这说明公司对行业的未来充满信心。

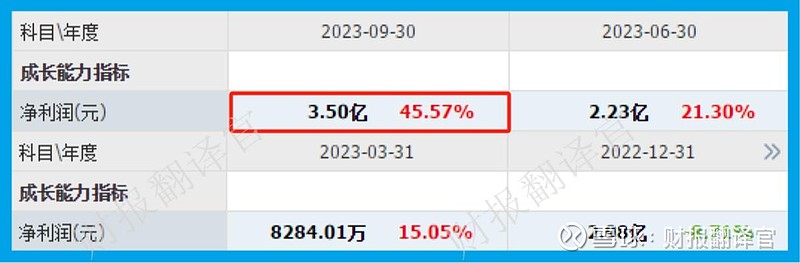

而同期彤程新材顶着半导体行业市场景气度下降的压力,竟然使公司的净利润出现了大幅度的增长,并且彤程新材只用了三个季度的时间就使业绩超过了去年,这是难能可贵的。

在2023年第三季度,彤程新材的经营情况还算良好,净利润也出现了增长,并且同期这家企业的现金流更是非常充裕,下面我们再来分析一下这家公司的生产状况。

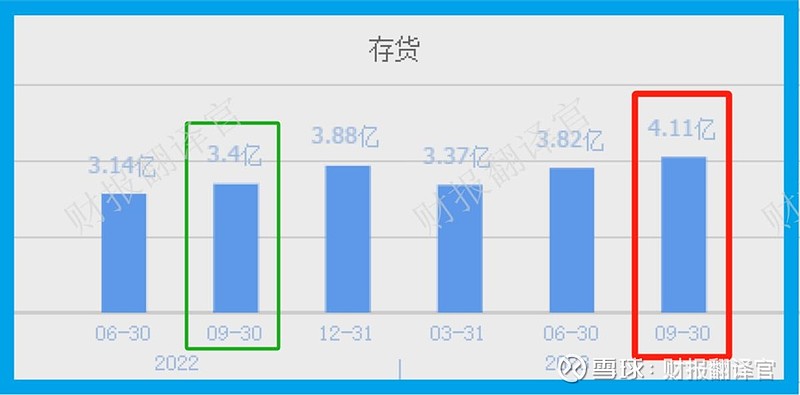

2022年第三季度,彤程新材的存货只有3.4亿元。到了2023年第三季度,这家企业的存货就达到了4.11亿元,同比增长了21%。

因为在报告期内彤程新材光刻胶的销售速度是放缓的,所以存货的增长可能有人会认为是产品不好卖所造成的积压。

但是翻译官却发现在报告期内,这家公司购买商品所付的现金为10.45亿元,同比增长14%。

购买原材料所欠对方的货款,也就是应付账款及票据为7.16亿元,同比增长2%。

这两个数据的上涨都说明在报告期内管理层进行了采购,所以存货的增长并不是产品不好卖所造成的积压,而是管理层主动扩大了生产。

因为存货里包括了生产光刻胶的原材料以及产成品和半成品,而把存货卖了加上毛利润就是这家企业的营业收入,所以存货的增长对彤程新材今年第四季度净利润的提高是有好处的。

除此之外翻译官还发现,目前这家公司的历史净利润已经连续两年出现了下降,并在2022年的业绩只有2.98亿元。

但是到了2023年,彤程新材只用了三个季度的时间就完成了3.5亿元的净利润,并且在报告期内公司的存货还出现了增长,所以翻译官猜测这家企业今年的净利润不仅能超过去年,甚至有可能超过2021年,这说明公司在发生变化。

除了扩大生产以外,翻译官还发现在报告期内彤程新材的管理层还在扩大产能。

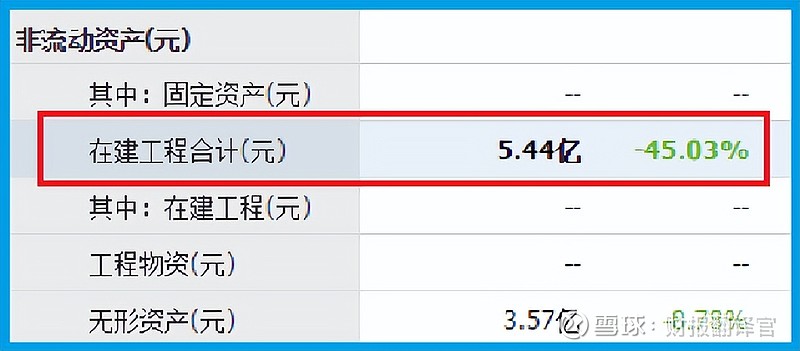

目前,这家企业有一个可降解材料项目和一个半导体光刻胶项目正在建设中,而这两个项目的预计投资总额为12.54亿元。

虽然在彤程新材的财报中并没有给出这两个项目的工程进度,但是翻译官却发现在报告期内这家企业的在建工程也就是管理层为这两个项目的累计投资总额为5.44亿元。

所以这两个项目的工程进度至少超过了60%,后续管理层只要再投资5亿人民币,这些项目就都可以顺利竣工了。

而在报告期内,彤程新材短期内可以拿出来的现金总额也就是货币资金为6.48亿元,交易性金融资产也就是用闲置资金所购买的理财为1.48亿元。

这说明在报告期内这家企业有接近8亿人民币是可以支配的,所以这些项目对管理层来说没有任何资金压力。

虽然这两个项目在今年不能竣工,但是这家企业在报告期内的净利润已经超过去年了,所以彤程新材在今年的经营表现还是很不错的。

而到了2024年,如果这两个项目都能达产以及半导体行业也能复苏的话,那么管理层势必会大幅提高存货的数量,此时市场再能消化掉这家公司光刻胶的新增产能,那么彤程新材明年净利润的增长,甚至创出历史新高都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为彤程新材能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐彤程新材这只股票,也没有说彤程新材公司有多么的好,而是精炼翻译该企业的财报。