华润三九是一家我国医药研发领域中的龙头企业,目前这家公司非处方药的综合市场占有率不仅在行业排名第一,而且其药品还被纳入医保目录。

在2023年第三季度,由于医药行业风口的加持,这家企业的管理层不仅在报告期内扩大了生产,提高了医药存货的数量,还扩大了产能。

存货的增长说明华润三九在今年第四季度净利润提高的概率非常大,而产能的放大则是这家企业未来的成长性,这些都说明华润三九在报告期内的生产状况非常健康,下面我们来看一下这家企业的经营情况。

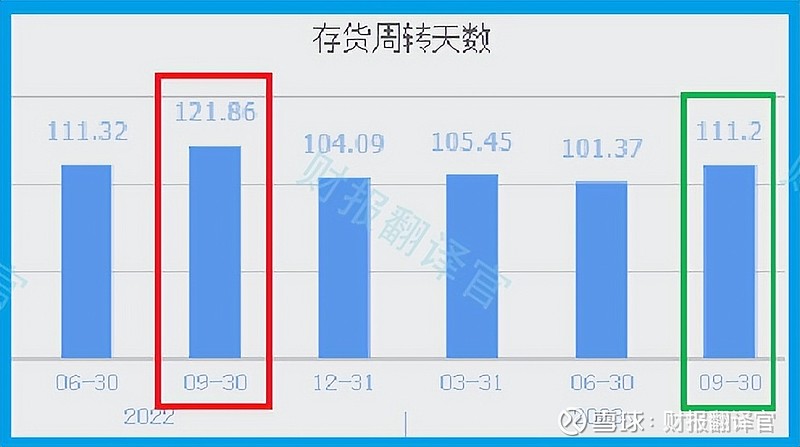

在2023年第三季度,华润三九药品的销售速度加快了,销售回款的时间也缩短了,这说明公司的销售非常健康,下面我们来分析一下华润三九药品的销售速度。

2022年第三季度,这家企业的原料药从进入到库房到产成品离开库房的时间为122天,而现在的销售周期只需要111天,销售速度加快了9%。

值得注意的是在报告期内华润三九药品存货的数量出现了大幅度的增长,所以如果药品数量不增加的话,这家企业的销售速度至少加快50%。

因为华润三九在报告期内的经营情况十分良好,这使得公司今年第三季度的净利润出现了增长。

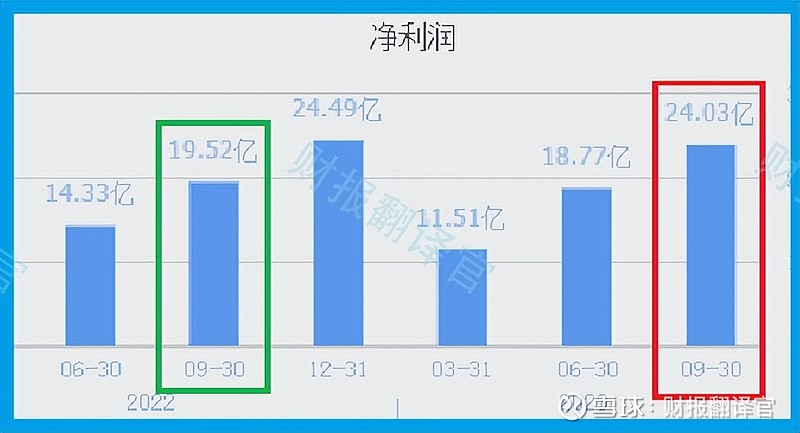

2022年第三季度,华润三九的净利润只有19.52亿元。到了2023年第三季度,这家企业的净利润就达到24.03亿元,同比增长了23%。

而华润三九目前的净利润,在A股医药概念板块298家上市企业中排名第8位。这个名次非常高,说明其规模相对来说很大。

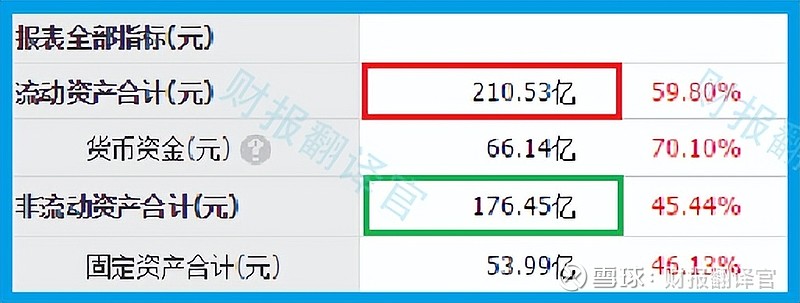

这里有一点是需要我们注意的,那就是虽然这家企业是生产药品的,但是华润三九的流动资产高达210.53亿元,而非流动资产却只有176.45亿元。

流动资产是一年内可以变现的资产,而非流动资产则是一年以上可以变现的资产。流动资产大于非流动资产说明华润三九的流动性非常好,而估值主要看的就是流动资产。

除此之外翻译官还发现,这家企业在报告期内的有息负债非常低。2023年第三季度,华润三九的短期负债为8.39亿元,长期负债则为17.73亿元。

这说明在报告期内这家公司的有息负债只有26亿元,占总资产的比重不到7%。这个比例并不高,这说明华润三九自己赚的钱够花,股东也愿意投资,所以不必举债。

在本环节的最后,我们再来看一下这家企业的现金流。

2023年第三季度,华润三九的净利润虽然有24.03亿元,但是同期这家公司因销售药品而实际收到的现金净额却高达30.5亿元,同比增长了51%。

经营活动产生的现金净额高于净利润,既说明华润三九财报造假的可能性几乎为零,也说明这家企业的现金流非常充裕,其账户里的钱非常多,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第三季度,华润三九的经营情况十分健康,净利润出现了增长,并且同期这家企业的现金流也非常充裕。

除此之外翻译官还发现,目前这家企业有众多药品生产项目正在建设中,而这些项目的预计投资总额高达20亿人民币。如果这些项目在明年都能投产的话,势必会增加华润三九未来的净利润。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为华润三九能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐华润三九这只股票,也没有说华润三九公司有多么的好,而是精炼翻译该企业的财报。