这是一家为光刻机和半导体设备生产发射管的上市企业,目前公司研发的300KW大功率发射管,还可以应用在军用预警机上,其市场占有率高达70%,处于相对垄断地位。

根据相关行业数据显示,中国集成电路的市场规模由2017年的5,410亿元增长至2022年的12,036亿元,年均复合增长率为17.3%。而中商产业研究院预测,2023年中国集成电路行业的市场规模将达到13,093亿元,同比增长8.8%。

这些数据都说明公司所从事的真空元器件业务正处在行业风口中,在此背景下管理层计划投资6.4亿人民币建设两个生产项目。如果这些项目都能达产的话,这家企业的产能将提高1.5倍左右,而这也为公司未来业绩的持续增长打下了基础。

目前,这家企业的股票在回撤了43%以后出现了放量上涨的迹象。

下面我们先来分析一下旭光电子(股票代码:600353)这家上市公司在2023年第三季度的经营情况以及它的经营成果。

在2023年第三季度,旭光电子的经营情况非常良好,净利润出现了增长,并且同期这家企业的现金流也是非常充裕的。

上面看过了旭光电子的经营情况,下面我们再来分析一下旭光电子的生产状况。

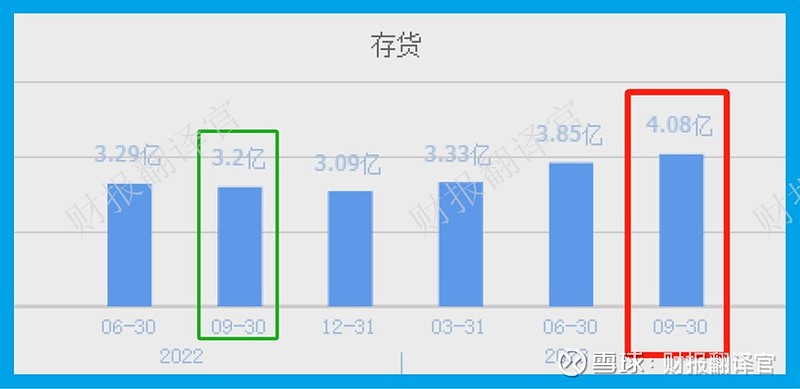

2022年第三季度,旭光电子的存货只有3.2亿元。到了2023年第三季度,这家企业的存货就达到了4.08亿元,同比增长了28%。

因为在报告期内旭光电子采购原材料所欠对方的货款,也就是应付票据及账款为4.54亿元,同比增长了24%。

所以这些都说明在报告期内,公司存货的增长是管理层在扩大生产。

因为在存货里包括了旭光电子生产真空元器件用的原材料以及产成品、半成品,所以如果在未来的季度里这些存货都能被市场消化掉的话,这家企业的净利润也将出现增长。

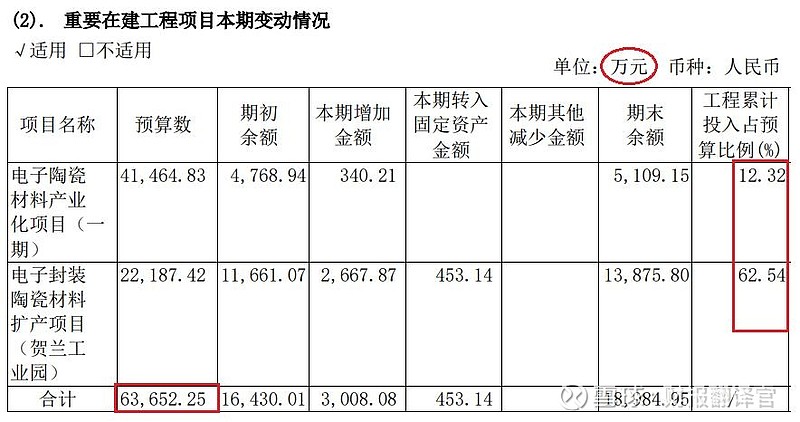

上面看过了旭光电子的存货表现,下面我们再来分析一下公司的在建项目。

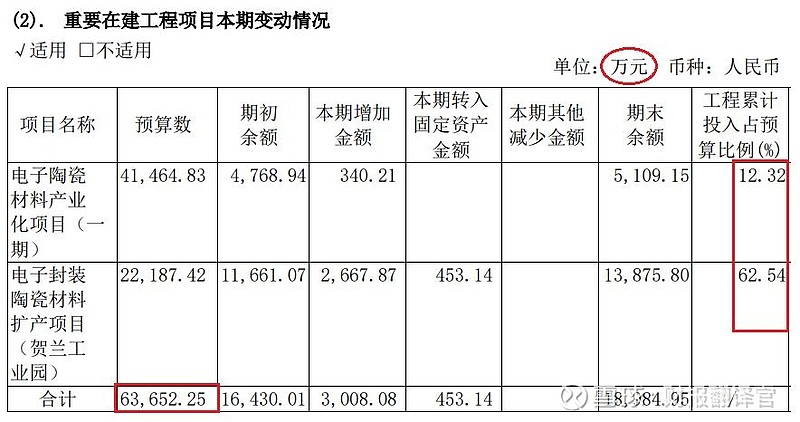

目前,旭光电子有两个项目正在建设中,分别为电子陶瓷材料产业项目和电子封装陶瓷材料扩产项目,而这两个项目的预计投资总额达到了6.4亿人民币。

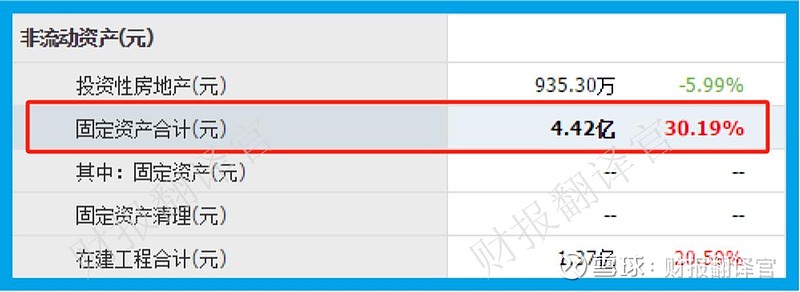

在报告期内这家企业的固定资产为4.42亿元,在固定资产中有90%是旭光电子生产真空元器件的现有产能,所以如果这些项目都能竣工的话,公司的产能将放大1.5倍左右。

因为目前这两个在建项目的平均工程进度达到了70%以上,所以后续管理层只要在投资不到2亿人民币,这些项目就可以竣工了。

而在报告期内旭光电子的货币资金,也就是短期内可以拿出来的现金总额为3.09亿元,这说明在建项目对管理层来说没有任何资金压力,这两个项目都能够顺利竣工。

因为这些项目的工程进度为70%,所以翻译官猜测这两个项目在今年竣工的概率并不是很大。

如果到了2024年集成电路的行业风口能持续发酵,再配合这些项目都能达产的话,那么管理层一定会大幅提高真空元器件存货的数量,此时市场再能消化掉旭光电子的新增产能,那么这家企业明年净利润的增长甚至创出历史新高都将是大概率事件。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为旭光电子能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐旭光电子这只股票,也没有说旭光电子公司有多么的好,而是精炼翻译该企业的财报。