这是国内首次将激光技术导入光伏太阳能电池路线上的国家高新技术企业,该公司生产的PERC激光设备可以提升电池的转换效率,并且其客户包括了隆基绿能、通威股份和爱旭股份等国际知名光伏企业。

截至2023年上半年,这家公司已签署合同450GW+,这也为该企业今年净利润创出历史新高打下了基础。

为了顺应新能源的发展趋势,管理层在报告期内进行了扩大产能。目前这家公司在武汉有一个生产基地项目正在建设中,该项目的预计投资总额接近3亿人民币。

如果这个项目能投产的话,该企业的产能将放大接近1倍,产能放大1倍会使这家公司生产出更多的激光设备,而如果再把这些激光设备都卖掉,那么该企业未来净利润的增长将是大概率事件。

目前,这家公司的股票在大幅回撤了70%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股光伏概念板块中,帝尔激光(股票代码:300776)这家上市企业2023年半年报,下面进入今天的主题。

在报告期内这家公司激光设备的销售速度加快了,产品的利润空间扩大了,并且其现金流也十分充裕,这说明该企业的经营情况非常良好,下面我们再来分析一下这家公司的生产状况。

在这家公司的资产负债表中翻译官发现,目前该企业没有有息负债,它的短期负债和长期负债都为零。

没有有息负债说明这家公司的股东愿意投资,而该企业自己赚的钱也够花,所以不必举债,这也是一家优质企业的特征。

虽然该公司在报告期内没有有息负债,但是这家企业账户的现金也就是货币资金却有5.3亿元。

这些钱是该公司短期内可以支配的现金,也是为了生产经营以及建设项目所做的准备。

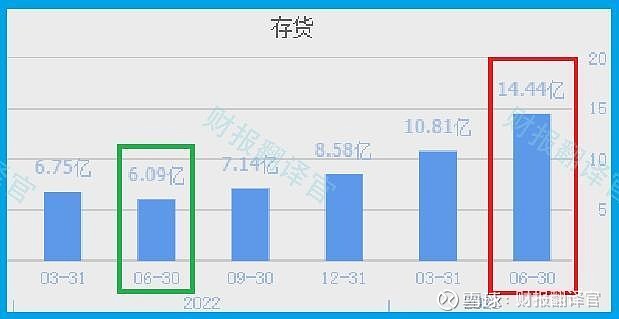

除了货币资金以外,翻译官还发现在报告期内这家企业的存货也出现了大幅度的增长。

2022年第二季度,该公司的存货只有6.09亿元。到了2023年第二季度,这家企业的存货就达到了14.44亿元,同比大幅增长了137%。

因为在2023年第二季度,这家公司激光设备的销售速度是加快的,同时该企业采购原材料所花的钱也同比大幅增长了107%,这些都说明该公司存货的增长是管理层主动扩大了生产。

而在存货里包括了激光设备的产成品、半成品和原材料,而把这些存货都卖掉再加上毛利润就是该公司的营业收入,所以存货的大幅增长对该企业今年第三季度净利润的提高是有好处的,但是前提必须把这些存货全卖掉。

除了存货出现了增长以外翻译官还发现,在报告期内这家公司的销售也非常健康。

2023年第二季度,该企业的应收账款及票据为8亿元,同比只增长了12%。而合同负债则为13.83亿元,同比大幅提高了174%。

应收账款及票据是该企业先把货物发给客户,而客户所欠公司的货款。合同负债则为客户先把货款打给企业,而公司应该向客户发货的义务。

这说明在报告期内先给钱的客户变多了,而赊销欠款的客户变少了,这样会大幅提高该企业的现金流。

最后我们再来分析一下这家公司在建项目的情况,以及这些在建工程对该企业未来净利润的增长是否会产生影响。

在这家公司的财报中翻译官发现,目前该企业有一个研发生产基地二期项目正在建设中,而该项目的投资总额为2.87亿元。

因为在2023年第二季度,这家公司现有产能也就是固定资产为3.43亿元,所以如果这些在建项目都能投产的话,该企业的产能将放大接近1倍。

上面已经介绍了,目前在这家公司的账户里至少有5个亿的现金,所以这2.87亿的投资款对管理层来说没有任何的资金压力。

但是该企业项目的工程进度却只有0.36%,这说明这个项目刚刚动工。而因为该项目的金额并不是很大,以及目前该企业正处在行业风口中,所以翻译官猜测这个在建项目有可能在今年投产。

如果该项目真能在今年投产的话,这家公司的存货再次增长1倍以上是件很轻松的事情。

而如果此时光伏行业风口能持续发酵,市场也能消化掉该企业的新增产能,那么这家公司未来净利润的增长以及创出历史新高都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐帝尔激光这只股票,也没有说帝尔激光公司有多么的好,而是精炼翻译该企业的财报。