这是中国唯一一家能生产标准化舌下脱敏药物的上市企业,在医药人工智能领域,该公司不仅应用模拟人脑思维逻辑的仿生算法建立了"拟人认知"能力,还开发出用于细胞产业全智能化的生产管理系统。

而凭借着在该领域的强大竞争力,这家企业还被工信部评为了专精特新小巨人,该称号是中小公司评定工作中最权威的荣誉。

从2012年开始,该企业的历史净利润已经连续11年实现了增长,并在2022年以3.49亿元的净利润创出了历史新高,该公司在这一年里发生了质的飞跃。

而同期,这家企业因经营活动产生的现金流量净额也是连续11年出现了增长,并在2022年刷新了历史最高纪录。

这说明近11年来,该公司的业绩不仅连续出现了增长,现金流也非常充裕,这对该企业的生产经营是非常有利的。

目前,这家公司的股票在大幅回撤了68%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股医药概念板块中,我武生物(股票代码:300357)这家上市企业2023年第一季度财报,下面进入今天的主题。

主营业务及核心竞争力

在该公司的财报中翻译官了解到,我武生物的主营业务为过敏性疾病诊断及医疗产品的研发、生产和销售。

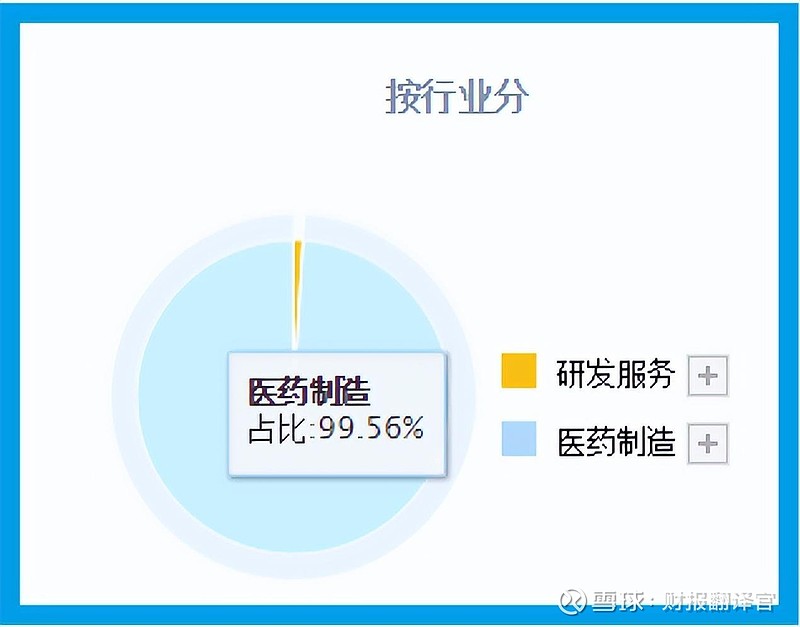

该公司医药制造的收入占比为99.56%,研发服务的收入占比为0.44%。

在这家企业的财报中翻译官还发现,早在2021年12月份,该公司研发的超级灵魂智能辅助读片平台已上线试运行,并展示了细胞融合度与计数、骨密度、表皮破损、骨关节炎症等多个项目的测试与试用功能,这也是该企业在医药人工智能领域中的一次突破。

而在这家公司的分红信息中翻译官还得知,该企业自上市以来累积分红10次,总共派发现金7.01亿元。

并在2018-2022年期间为股东分了5次红,分红占净利润的平均比重超过了30%。这个比例非常高,说明管理层对股东十分负责。

上面看过了该企业的基本信息,下面我们再来分析一下这家公司的净利润表现。

利润表

以下内容和财务数据均源自该公司2023年第一季度报,并没有任何个人观点。

2022年第一季度,该企业的净利润为9,174万元。到了2023年第一季度,这家公司的净利润就降至7,048万元,同比下降了23%。

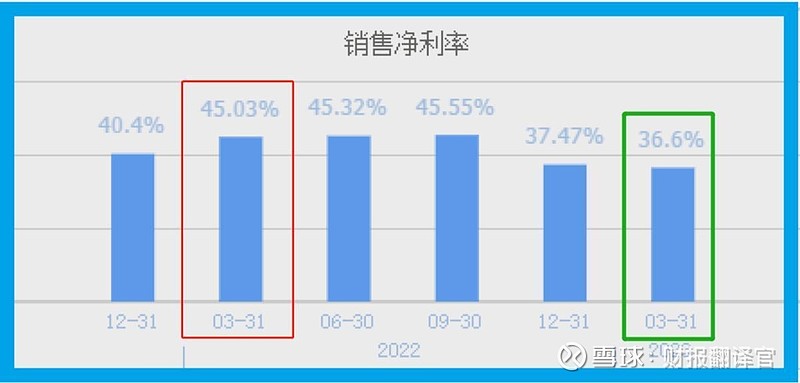

通过使用杜邦理论分析翻译官发现,在今年第一季度,该企业净利润下滑的主要原因是销售净利率的降低。

2022年第一季度,这家公司销售100元的药品还能赚回45.03元的净利润,销售净利率为45.3%。

而到了2023年第一季度,该企业同样销售100元的药品却只能赚回36.6元的净利润,销售净利率降至36.6%,同比下降了19%。

而通过分析这家公司的利润表后翻译官发现,该企业销售净利率下降的主要原因是营业成本的高企。

虽然这家公司的净利润在报告期内出现了下降,但是同期该企业药品的销售速度却是加快的。

2022年第一季度,这家公司从原料药进入到库房到产成品离开库房的时间为561天,而现在只需要463天,销售速度加快了18%。

存货周转天数这个指标的下降说明市场对该企业生产的药品的需求在增强,这样就提高了公司的营业收入,增加了净利润。

上面看过了这家企业的净利润表现,下面我们再来分析一下该公司的现金流量表。

现金流量表

在现金流量表中我们来分析一下,这家企业的经营活动与投资活动,先来看一下该公司经营活动产生的现金流情况。

2023年第一季度,这家企业的净利润虽然有7,048万元,但是同期该公司因经营活动而实际收到的现金净额却高达8,392万元,同比还增长了51%。

在会计权责发生制下,净利润是由现金和欠款组成的。所以经营活动产生的现金净额比净利润低是一个正常的现象,因为两者之间的差额就是还没有收到的货款。

而在今年第一季度,该公司经营活动产生的现金流量净额竟然高于净利润,并且同比增长了51%。

这说明和去年同期相比,这家企业的现金流变得十分充裕,其账户里的钱也变多了,而这对该公司的生产经营是非常有利的。

上面看过了这家企业的经营活动,下面我们再来分析一下该公司的投资情况。

2023年第一季度,这家企业购建固定资产、无形资产支付的现金为8,208万元,同比大幅提高了148%。

购建固定资产、无形资产这个报表项目记录的就是管理层因为扩大产能所花的现金,而在报告期内,这个数值不仅高于同期的净利润,并且同比还增长了一倍多,这说明管理层在今年扩大产能的力度非常大。

通过以上分析我们了解到,在2023年第一季度,该公司的经营活动和投资活动都非常健康,这也为该企业未来净利润的增长打下了坚实的基础。

下面进入本文最后的环节,在本环节中翻译官将详细分析这家公司的资产负债表,并判断出管理层在报告期内都做了哪些有建设性的事情。

资产负债表

在整个资产负债表中翻译官发现,在报告期内该企业的有息负债只有2,000万元,占总资产的比重为8‰。

这个有息负债率是可以忽略不计的,也说明该公司非常不错,靠自己的经营所得可以维持日常的开销,并不需要举债。

虽然在报告期内这家企业的负债并没有增长,但同期该公司的货币资金却提高了。

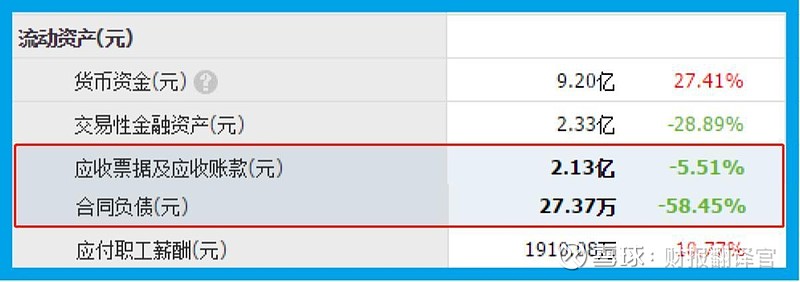

2023年第一季度,这家企业的货币资金为9.2亿元,同比增长了27%,交易性金融资产为2.33亿元,同比下降了29%。

货币资金就是这家公司报表中唯一的现金项目,而交易性金融资产则包括了结构性存款、理财和股票,这两个报表项目下记录的就是该企业短期内能拿出的现金总额。

因为在报告期内这家公司的短期负债和股权都没有发生变化,所以该企业货币资金的增长部分就是自己赚到的收益。

而在这家公司的资产负债表中翻译官还发现了一个有趣的现象,那就是该企业不怎么赊账。

我们都知道在买方市场公司都是先发货后收钱,这就产生了账期和应收账款。所以在正常的情况下,一家企业的应付账款会很多,而这家企业则不同。

2023年第一季度,该公司的应收账款及票据只有2.13亿元,而同期这家企业的合同负债却高达27.37亿元。

应收账款及票据就是客户先拿到药品而欠公司的货款,而合同负债则为该企业先收到客户的货款,而且应该向对方提供药品的义务。

这说明在报告期内,该企业欠钱的客户变少了,而给现金的客户变多了。这也说明该公司的销售非常健康,并且在行业内具有一定的市场地位。

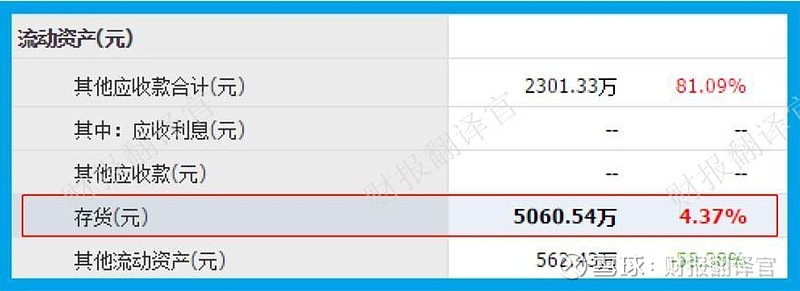

下面我们再来看一下,这家企业的存货以及公司的产能情况。2023年第一季度,该公司的存货为5,061万元,同比增长了4%。

因为在报告期内,这家企业产品的销售速度加快了18%,所以存货的增长并不是因为药品卖不出去所造成的积压,而是管理层主动扩大了产能。

但是存货只提高了4%,这个幅度显然有些小,所以翻译官猜测该公司的产能可能不够用了,所以无法提高存货的数量。

而管理层也发现了产能不够用的事实,所以在报告期内扩大了产能,大幅提高了在建工程的数量。

2023年第一季度,这家企业的固定资产为2.01亿元,同比增长了34%。而在建工程则为2.96亿元,同比大幅提高了78%。

在建工程就是正在建设的固定资产,而固定资产中主要包括了生产线、生产设备和厂房。

值得注意的是,在报告期内该公司正在建设的产能竟然高于固定资产,这也说明管理层扩产的力度非常大。

而在这家企业2022年的财报中翻译官发现,该公司的在建工程超过了10项。其中包括了天然药物综合利用基地建设项目、年产6万盒屋尘螨点刺诊断试剂盒项目以及超级灵魂车间等。

所以翻译官猜测在报告期内,该公司在建工程的增加部分很可能是这家企业去年在建工程的延续。

通过上述分析我们了解到,在2023年由于该公司产品销售速度的加快,使得这家企业的产能明显不足,所以该公司存货只提高了4%。

而管理层在去年就已经发现了问题,所以提前扩大了产能增加了在建工程的数量。并且在建工程的数量竟然超过了固定资产,这也说明该企业扩产的力度非常大。

如果在未来的季度里,这家公司的新增产能能够达产的话,并且医药行业的风口能保持该企业产品的销售速度,以及市场也能化掉公司的新增产能,那么这家企业未来净利润的增长以及创出历史新高都将是大概率事件。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐我武生物这只股票,也没有说我武生物公司有多么的好,而是精炼翻译该企业的财报。