这是一家我国最大的线下便民支付服务商,同时也是A股唯一一家,与央行数字货币研究所签署数字人民币战略合作协议的上市公司。

而凭借着在该领域的强大竞争力,这家企业还获得了全国社保基金的战略入股,目前社保基金是其第九大股东。

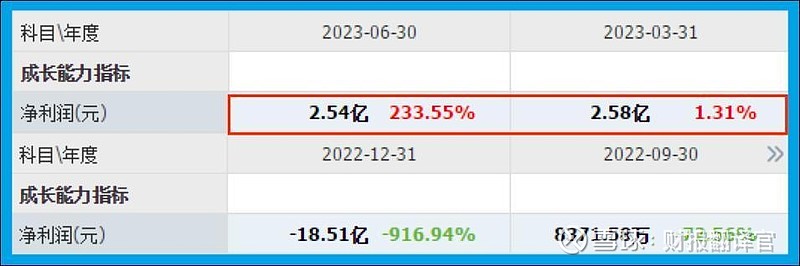

在该公司的历史业绩中翻译官发现,2022年这家企业发生了亏损,但是到了2023年,该公司只用了两个季度的时间就完成了5.11亿元的净利润。

而值得注意的是,这家企业去年亏损的主要原因是营业外支出的高企,在本文的后半段翻译官会详细讲解这些细节。

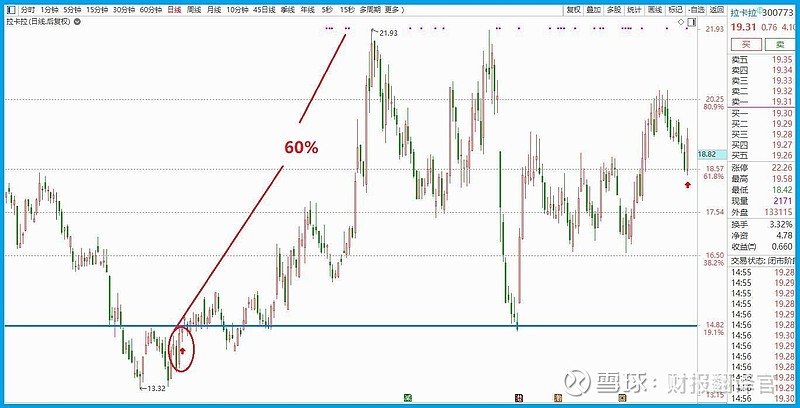

目前,该企业的股票在大幅回撤了70%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股数字货币概念板块中,拉卡拉(股票代码:300773)这家上市公司2023年第二季度财报,下面进入今天的主题。

拉卡拉在去年11月1日时曾经写过该企业2022年第三季度财报的文章,今天再次写是因为公司2023年半年报出来后对文章进行的更新。

主营业务及核心竞争力

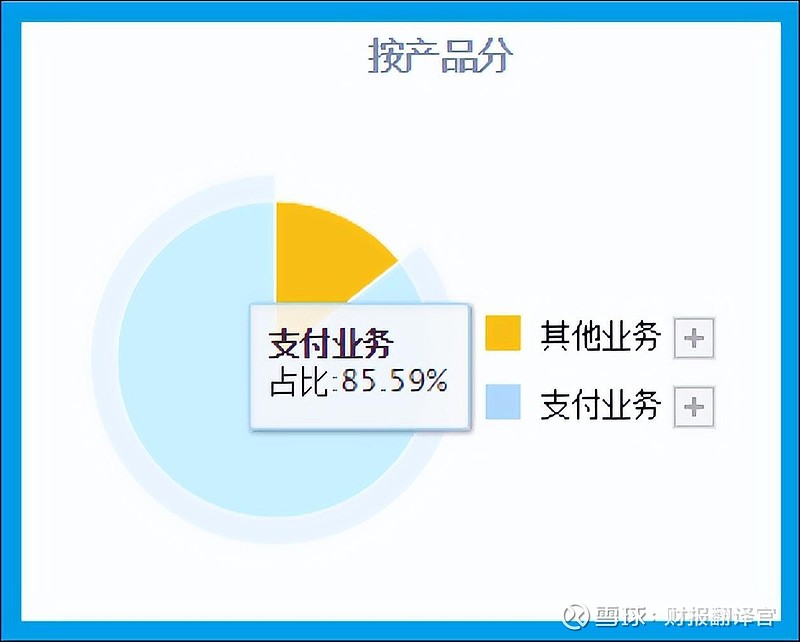

在该企业的财报中翻译官了解到,拉卡拉目前有两大业务板块,分别为数字支付业务和科技服务业务。

这家企业支付业务的收入占比为85.59%,其他业务的收入占比为14.41%。

在该公司的财报中翻译官还发现,2023年上半年,第三方支付市场恢复了增长。根据人民银行发布的《2023年支付体系一季度运行总体情况》显示,截至2023年3月末,银行卡消费总额为33.04亿元,同比增长了1.28%。

这些数据说明,该企业所从事的业务也在恢复中,未来公司的净利润有持续增长的可能性。

而在这家企业的分红信息中翻译官还得知,该公司自上市以来累计分红2次,总共派发现金15.8亿元。并在2019~2020年期间为股东分了两次红,分红占净利润的平均比重超过了90%。

这个比例非常高,但是在2021~2023年期间管理层并没有为股东进行分红,这点是需要我们注意的。

上面看过了该企业的基本信息,下面我们再来分析一下这家公司的净利润表现。

利润表

以下内容和财务数据均源自该公司2023年第二季度报,并没有任何个人观点。

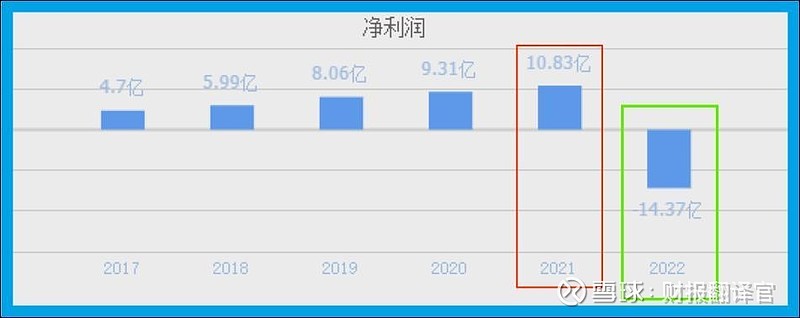

上面已经介绍过了在去年该企业发生了亏损,亏损的金额高达14.37亿元,比2021年大幅下降了233%。

而在这家公司2022年的财报中管理层给出企业发生亏损的原因为,2022年国内第三方支付市场规模阶段性下降。

2022年我国经济受到多重不利因素影响,企业的经营活动和居民消费意愿都受到扰动,连续多年高速增长的支付市场出现了阶段性调整。

虽然该企业在宏观环境不好的情况下发生了亏损,但是翻译官却发现这家公司亏损的主要原因是营业外支出的高企。

2022年该企业的营业总收入为53.94亿元,营业总成本为52.72亿元,所以这家公司还是有一些利润的。但是在2022年,该企业营业外支出竟然高达13.96亿元,同比大幅增长了6889%。

在2022年的财报中,管理层给出营业外支出高企的原因是,受待处理资金的影响,待处理资金指的是违规“跳码”资金的退还。

出现这种情况主要是因为部分标准类商户在交易时,使用了优惠类商户的交易费率。按照相关协议将涉及资金退还至待处理账户,该公司将所涉及资金进行了适当的会计处理,冲减2022年当期损益。

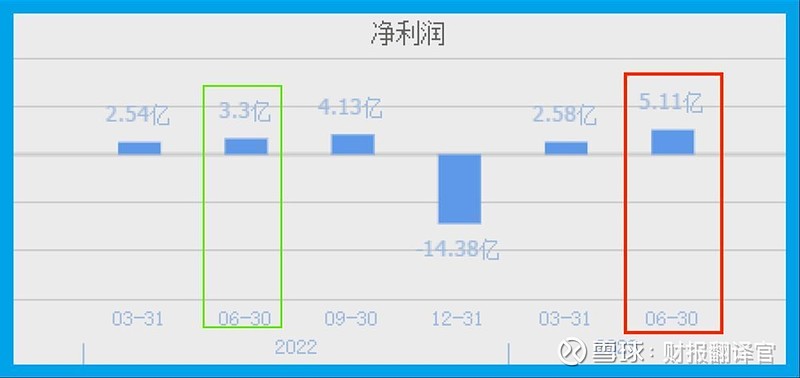

而到了2023年,因为支付行业出现了恢复性增长,这家企业的净利润也大幅提高了。

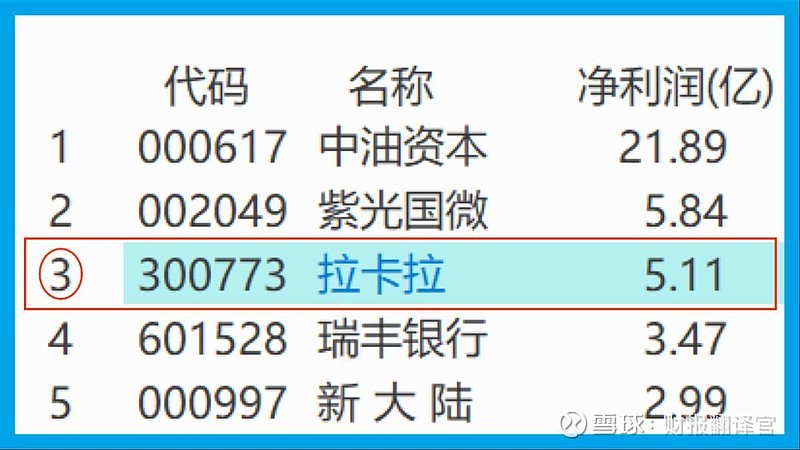

2022年第二季度,这家公司的净利润为3.3亿元。到了2023年第二季度,该企业的净利润就达到了5.11亿元,同比大幅增长了55%。

而这家公司目前的净利润,在A股数字货币概念板块75家上市企业中排名第3位。这个名次非常高,说明其规模相对来说很大。

有一点是需要我们注意的,那就是在5.11亿元的净利润中有2.71亿元是投资收益。而和生产经营有关的扣非净利润实际上为2.82亿,同比只提高了10%。

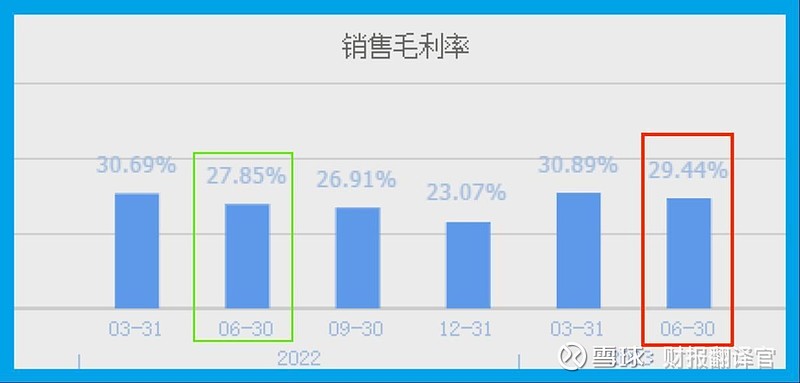

而通过使用杜邦理论分析翻译官发现,在今年第二季度,这家公司净利润增长的主要原因是支付业务利润空间的扩大。

2022年第二季度,该企业提供100元的支付服务只能赚回27.85元的毛利润,销售毛利率为27.85%。

而到了2023年第二季度,这家公司同样提供100元的支付服务却能赚回29.44元的毛利润,销售毛利率达到了29.44%,同比增长了6%。

该企业目前的销售毛利率,在A股数字货币概念板块75家上市公司中排名第41位。这个名次处在板块中等偏下的位置,说明其服务的利润空间相对来说并不是很大。

上面看过了该企业的净利润表现,下面我们再来分析一下这家公司的现金流量表。

现金流量表

在现金流量表中我们先来看一下该企业的经营活动,并分析这家公司的经营活动产生的现金流量净额这个指标。

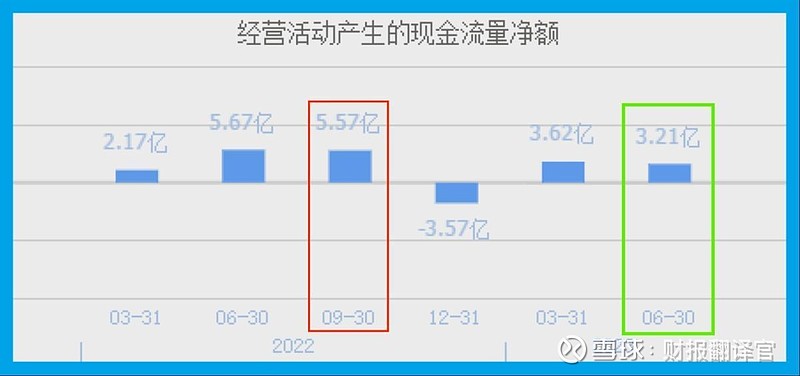

2023年第二季度,该企业的净利润虽然有5.1亿元,但是同期这家公司因经营活动而实际收到的现金净额却为3.21亿元,同比下降了43%。

因为在报告期内,该企业的销售回款时间也就是账期是缩短的,所以这家公司经营活动产生的现金净额下降并不是因为销售出现了问题,而是因为今年第二季度该企业的开销比较大,这也说明该公司的生产经营活动十分健康。

上面看过了这家公司的经营活动,下面我们再来分析一下该企业的投资活动。

2023年第二季度,这家公司投资活动产生的现金流量净额为1.98亿元,同比增长了133%。

投资活动产生的现金净额为正数,说明该企业在报告期内并没有进行投资。但是分析财报不能只看数据,要透过数据了解公司的业务。

所以通过进一步分析翻译官发现,在2023年第二季度,该企业购建固定资产、无形资产支付的现金为1.72亿元,同比增长了7%。

购建固定资产、无形资产这个指标记录的就是该公司为扩大产能所花的钱,这说明管理层在报告期内确实进行了扩大产能。

而在报告期内,这家企业投资活动产生的现金净额为正数,是因为同期公司收到了到期的结构性存款或者理财,其金额为4.17亿元。

通过上述分析我们了解到,在2023年第二季度,该企业的经营活动和投资活动都很健康,这对公司未来净利润的增长是非常有帮助的。

下面进入本文最后的环节,在本环节中翻译官将详细分析这家企业的资产负债表,并判断出管理层在报告期内都做了哪些有建设性的事情。

资产负债表

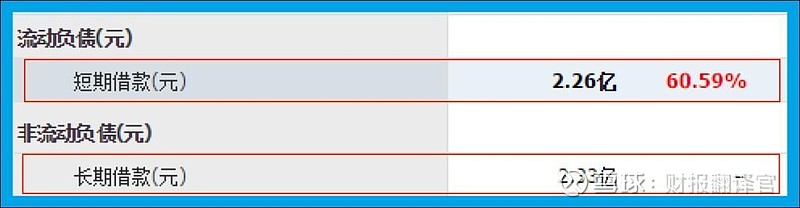

在资产负债表中,我们先来看一下该公司的负债情况,在2023年第一季度,该企业的资产负债率高达66.95%。

但是在财报中翻译官却发现,这家公司目前的短期负债为2.26亿元,长期负债也只有2.33亿元。

因为该企业的总资产为115.86亿元,所以在报告期内,这家公司的有息负债率只有4%,其余的负债都是无息的。

这既说明该公司的有息负债很少,也说明这家企业的资金使用效率非常高。虽然该公司的有息负债非常少,但是在报告期内,这家企业的货币资金却非常庞大。

2023年第二季度,这家企业的货币资金高达62.44亿元,货币资金就是该公司短期内能拿出的现金总额。

有一点是需要我们注意的,那就是支付行业跟传统的制造业不同,因为制造业的存货是企业生产出的产品,而固定资产和在建工程是公司的产能。

但是支付企业属于金融行业,他的存货以及固定资产、在建工程对公司未来利润的增长并没有直接的关系,这点是需要我们注意的。

而真正能影响这家企业利润增长的是宏观数据,如果在未来的季度里,我国企业的经营活动和居民的消费意愿都大幅提升的话,那么该公司的净利润也会出现增长。

但是,待处理资金以及违规“跳码”资金的退还是需要我们注意的,因为这或许会遭到监管层的处罚。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐拉卡拉这只股票,也没有说拉卡拉公司有多么的好,而是精炼翻译该企业的财报。