这是一家生产军用航空轮胎原材料的上市企业,目前公司的产品已经应用在我国歼10、歼15战斗机上。

2021年该企业的市盈率在国防军工板块中是最低的,只有4倍。这说明如果公司的管理层把每年的利润都分给股东的话,你买入该企业的股票,四年后就能回本。

在2021年之前,公司的平均业绩只有几亿元。而到了2021年,该企业的净利润就达到了21.44亿元,比2020年增长了479%,并创出了历史新高。

从周K线上看,公司在近期走出了调整的形态,股价在141个交易日内已经大幅回撤了50%,而股票的价格只有8元多。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

接电话的董秘是位男士,说话十分稳重,态度还不错。

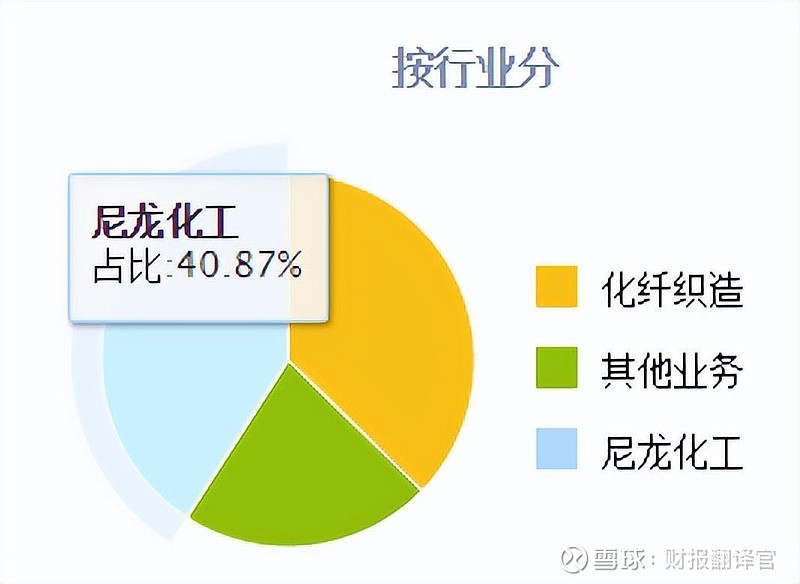

在交谈中翻译官了解到,公司的主营业务为尼龙化工和化纤织造。

该企业尼龙化工的收入占比为40.87%,化纤业务的收入占比为37.30%。

尼龙66工业丝被广泛应用于汽车轮胎、航空航天和军工等领域,而这家公司尼龙的产能位居全球前列,是中国尼龙行业的领军企业。

以上是对该企业的介绍,下面我们来分析一下公司业绩的表现。

净利润表现

以下内容和财务数据均源自该公司2021年财报中,第98页的合并资产负债表,和第103页的合并利润表,并没有任何个人观点。

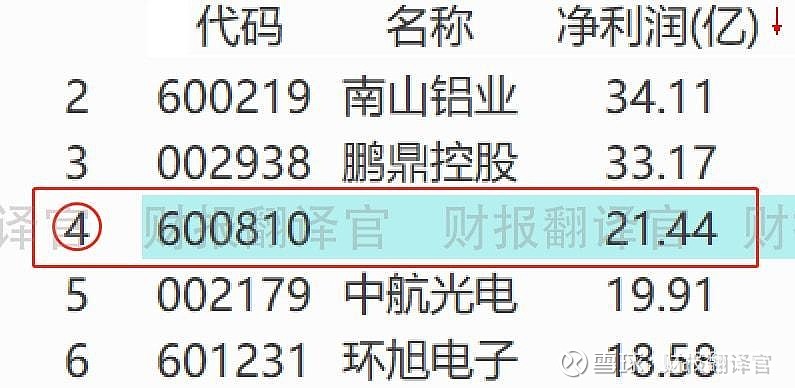

2020年这家公司的业绩只有3.71亿元,而到了2021年该企业的净利润就达到了21.44亿元,比2020年增长了479%。

而公司2021年的业绩,在A股国防军工板块361家上市企业中,排名第4位。这个名次非常高,说明其规模很大。

下面我们来分析一下公司的安全边际,安全边际的意思是如果股票的价格低于成本,或者与成本很接近,那么买入该股票的风险就会很小。

上市企业的成本就是其总资产,2021年公司的总资产为144.18亿元。这说明如果把企业的设备、存货等都处置了,理论上还能收回来144.18亿元的现金。

但是,这144.18元的资产里还有175.58元是借来的。所以,公司的净资产为83.39亿元,这就是其实际的成本。

而该企业的价格是其在二级市场上,也就是股市中的总市值。

2021年公司的总市值为92.83亿元,这说明如果你想收购这家企业,就得花费92.83亿元的代价。

而该企业的价格除以成本等于1.1,这说明目前公司的价格是其成本的1.1倍。

这家企业价格除以成本的比值,在A股国防军工板块361家上市公司中,排名第36位,这说明目前该企业的安全边际相对来说很大。

最后我们再来分析一下净资产收益率这个指标,来判断该企业的赚钱能力,以及在军工板块中的行业地位。

2020年公司的净资产收益率为7.54%,这说明管理层用股东的100元钱,通过生产经营12个月后,就能赚到7.54元的净利润。

而到了2021年,该企业的净资产收益率就达到了27.8%,比2020年大幅增长了269%。

公司2021年的赚钱能力,在A股国防军工板块361家上市企业中,排名第3位。名次十分靠前,说明其赚钱能力很强。

通过上述分析我们了解到,在2021年这家公司的规模很大,赚钱能力更强,并且其安全边际相对来说也很大。

业绩增长原因

下面进入本文最重要的环节,翻译官在本环节中将分析出该企业净利润创出历史新高的原因。

通过杜邦理论分析翻译官发现,公司2021年业绩创出历史新高的主要原因是,尼龙产品利润空间的扩大。

2020年该企业销售100元的尼龙产品,能赚到17.38元的毛利润,销售毛利率为17.38%。

而到了2021年,公司同样销售100元的尼龙产品,却能赚到29.75元的毛利润,销售毛利率达到了29.75%,比2020年增长了71%。

这家企业的销售毛利率,也就是利润空间,在A股国防军工板块361家上市企业中,排名第167位。

销售毛利率的提高扩大了这家企业尼龙产品的利润空间,增加了公司的净利润,这也是该企业2021年净利润创出历史新高的主要原因。

不足之处

为了能全面客观分析这家上市公司,翻译官将在本环节里找到该企业的缺点与瑕疵。

通过分析翻译官发现,公司目前最大的问题在于,坏账的大幅增加。

在公司的净利润中包括了已经收上来的现金,和还没有收上来的货款,没收上来的货款就是应收账款。

如果买家违约无力支付货款的话,那么应收账款就变成了坏账,会记录在利润表中的信用减值损失这个报表项目下。(金融资产因波动而造成的损失也记录在该项目下)

2020年该企业的坏账只有1279万元,而到了2021年这个数字就达到了3438万元,比2020年增长了169%。

其实这几千万元的坏账,对于一家一年能赚20多亿利润的公司来说微不足道,但是它的增长幅度却让翻译官很担心。

因为2021年该企业的营业收入只提高了51%,而坏账却大幅增长了169%,这确实显得不正常。

如果在未来的季度里这个指标持续恶化,则说明管理层为了提高营业收入,而放宽了销售政策,进而引发了坏账的增加,这点是需要我们注意的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持B级水平。

而这家企业就是神马股份有限公司,股票代码:600810。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐神马股份这只股票,也没有说神马股份公司有多么的好,而是精炼翻译该企业的财报。