这是一家全球最大的汽车CIS芯片封测厂商,同时也是世界第二大,能为影像传感芯片提供晶圆封装服务的上市企业。

目前,全球最大的光刻机制造厂商荷兰阿斯麦公司是其主要客户,并且该企业还为华为手机提供芯片封装服务。

凭借着在半导体领域的核心竞争力,公司获得了国家集成电路产业基金的投资,持股比例为5.98%。

这家企业的历史净利润已经连续两年实现了大幅度的增长,并在2021年以5.76亿元的业绩创出了历史新高,公司在这一年里发生了质的飞跃。

而从周K线上看,该企业的股票近期却处在调整阶段,股价在523个交易日内已经大幅回撤了76%。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

接电话的董秘是位男士,说话的语速很慢,态度还算可以。

在交谈中翻译官了解到,该企业主要专注于传感器领域的封装测试业务, 同时具备8英寸、12英寸晶圆级芯片量产封装线。

公司芯片封装测试业务的收入占比高达98.66%,是其主营业务。

半导体产业以芯片设计为主导,由芯片设计公司设计出集成电路,然后委托芯片制造厂生产晶圆,再委托封装厂进行芯片的封装测试,所以封测属于最后一个环节。

该企业目前封装产品主要有微机电系统、射频识别芯片、医疗电子器件等,这些产品被广泛应用在手机、电脑、医学电子等诸多领域。

而在虚拟现实VR领域,公司能够为客户提供多种高密度集成系统封装技术,满足系统集成需求。

其业务包括:微型摄像头模组、3D成像模组、各种传感器和微投影模块,这些都可以用于虚拟现实VR头盔、智能眼镜等产品,所以该企业还具备元宇宙概念。

而在公司的前十大流通股东中翻译官发现,该企业的股东除了有一个自然人以外,其他都是机构投资者,这也说明了公司的成长性还是很不错的。

以上是对该企业的介绍,下面我们来分析一下公司业绩的表现。

净利润表现

以下内容和财务数据均源自该公司2021年财报中,第93页的合并资产负债表,和第99页的合并利润表,并没有任何个人观点。

2021年这家企业的净利润连续四个季度实现了增长,全年业绩为5.76亿元,比2020年增长了51%,并创出了历史新高。

而公司2021年的业绩,在A股芯片板块379家上市企业中,排名第72位。名次不低,说明公司的规模相对来说很大。

相对于业绩的增长,这家企业2021年现金流的表现更为出色,因为公司在去年因经营活动而实际赚到的现金净额竟然达到了6.13亿元,比净利润还高。

在买方市场企业通常都是先发货后收钱,所以就产生了应收账款和账期。而净利润中既包括已经收上来的现金,还包含未收上来的货款。

由于这个原因,一家公司净利润比现金流量净额高是正常的现象。而这家企业的现金流量净额不但比净利润高,还比2020年增长了27%。

这说明在2021年公司的现金流十分充裕,企业的现金利用效率不仅高,账户里的钱也变多了,而这些对其生产经营十分有利。

最后我们再来分析一下净资产收益率这个指标,并判断出公司的赚钱能力,以及在芯片板块中的市场地位。

净资产收益率是衡量一家上市企业赚钱能力最有效的指标,它是净利润和股东权益的比值。

2020年公司的净资产收益率只有11.34%,这说明管理层只要用股东的100元钱,通过芯片封测业务,12个月后能赚回11.34元的净利润。

而到了2021年,该企业的净资产收益率就达到了14.96%,同比增长了32%。

而公司2021年的赚钱能力,在A股芯片板块379家上市企业中,排名第52位。

通过上述分析我们得出这样一个阶段,在芯片板块中,和该公司规模差不多的企业里,这家公司的赚钱能力是比较出众的,并且其现金流也十分充裕。

业绩增长原因

下面进入本文最重要的环节,翻译官将分析出该企业2021年净利润创出历史新高的原因。

通过使用杜邦理论分析翻译官发现,公司业绩大幅增长的原因是,芯片封测业务利润空间的扩大。

2020年该企业提供100元的芯片封测服务,只能赚到49.68元的毛利润,销售毛利率为49.68%。

而到了2021年公司同样提供100元的芯片封测服务,却能赚到52.28元的毛利润,销售毛利率达到了52.28%,比2020年增长了5%。

而该企业2021年的销售毛利率,在A股芯片板块379家上市企业中,排名第44位。名次很高,说明公司的利润空间不小。

近年来,我国行业需求快速扩张、政策支持持续利好,半导体及集成电路产业经历了迅速的发展。

根据Frost&Sullivan统计,我国集成电路产业规模在过去几年一直保持着高速增长,自2012年的2,158.5亿元增长至2019年的7,616.4亿元,年均复合增长率达到19.7%。

以上两句话是该企业财报中的原话,它说明公司芯片封测服务利润空间的扩大,是因为半导体行业风口持续的发酵。

除了芯片封测业务利润空间的扩大以外,该企业2021年净利润增长的原因还有,销售回款时间的缩短。

2021年公司的销售回款时间缩短了23%,这也是该企业现金流能力提高的一个主要原因。

综上所述,在2021年由于半导体行业的风口,使公司芯片封测业务的利润空间扩大了,同时销售回款的时间也缩短了,这些使得该企业的净利润创出了历史新高。

不足之处

在本文的最后我们来找找茬,看看这家公司目前都存在哪些问题与瑕疵。

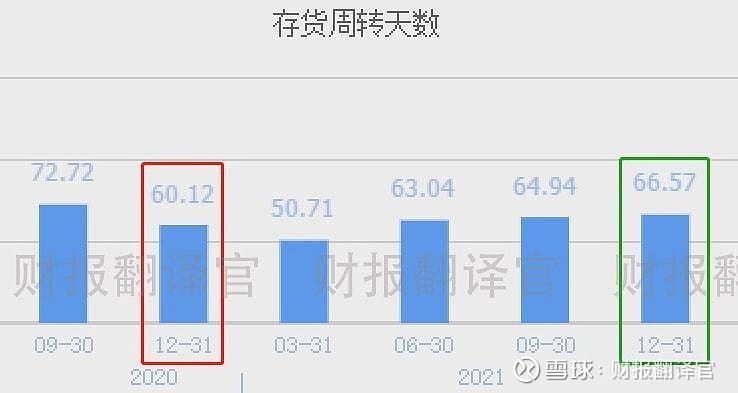

通过分析翻译官发现,该企业在去年的不足之处在于,销售速度的放缓。芯片封测业务的销售速度,用存货周转天数这个指标来表示。

2020年公司提供芯片封测服务的周期为60天,现在却需要67天,销售速度放缓了11%。

在正常情况下,存货周转天数这个指标的上涨,说明企业的销售速度出现了放缓的迹象,但是该公司存货周转天数的增加却是因为存货的提高。

2020年这家企业的存货只有9583万元,而到了2021年存货就达到了1.53亿元,比2020年大幅增长了60%。

存货的大幅提高说明公司的管理层在去年按下了快进键,准备通过扩大产能的方式来提高企业的净利润,而这样做会产生两种截然不同的结果。

第一、如果半导体的风口可以持续,那么在未来的季度里,公司的业绩将更上一层楼。

第二、如果芯片封测的市场景气度出现了下降,市场很难消化掉该企业的新增产能,那么公司的业绩势必会降低,甚至会发生亏损。

无论哪种情况出现作为投资者一定要心中有数,做到未雨绸缪。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持B级水平。

而这家企业就是晶方科技股份有限公司,股票代码:603005。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐晶方科技这只股票,也没有说晶方科技公司有多么的好,而是精炼翻译该企业的财报。