这是国内一家首批被工信部推荐的数控机床生产企业,公司的产品主要应用于航空航天、军工、5G产业链、3C消费电子领域等。

2021年,该企业立式加工中心的出货量超过10,000台,位居国内行业之首。

目前,公司主要以世界500强及国内百强电子企业为主要服务对象,客户包括了三星、亚马逊、中兴和小米等。

该企业的历史净利润表现最好的一次发生在2017年,当年公司的业绩为4.61亿元。

而到了2021年该企业发生了质的飞跃,净利润达到了5亿元,比2020年大幅增长了172%,并再次刷新了业绩的历史最高纪录。

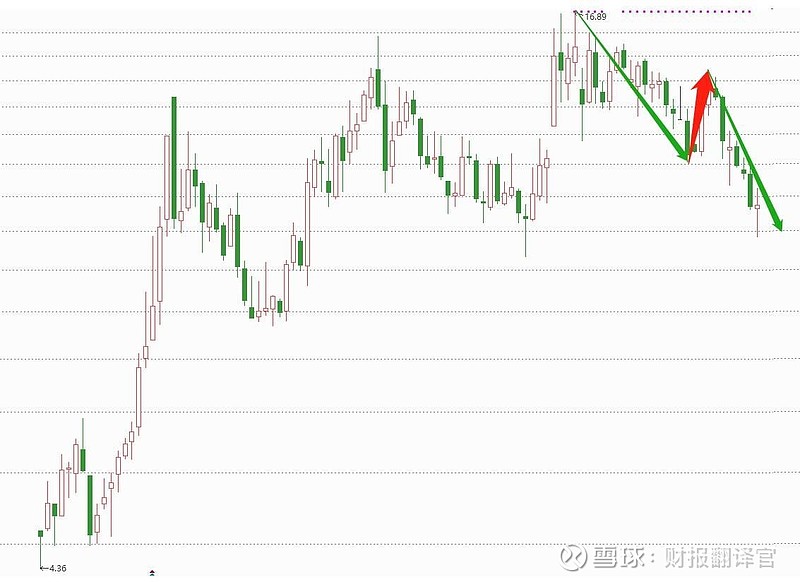

从周K线上看,这家公司的股票目前正处在调整阶段,股价在128个交易日内已经回撤了43%,而股票的价格只有10元多。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

接电话的董秘是位男士,说话挺专业的,态度却很一般。

在交谈中翻译官了解到,公司立足于中高端数控机床产业,主营业务为数控机床的研发、生产和销售。

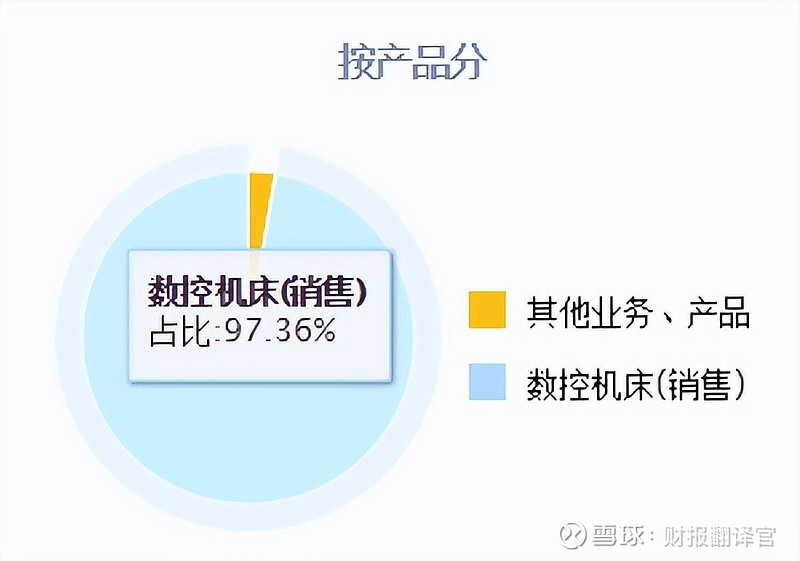

这家企业数控机床业务的收入占比高达97%,是其主营业务。

从董秘口中翻译官得知,公司的产品涵盖了金属切削机床和非金属切削机床领域, 是国内同类型企业中技术宽度最广、产品宽度最全的公司。

在该企业的财报中翻译官还发现,公司早在2016年就参与了虚拟现实穿戴设备HTC Vive的研发、生产制造,所以还具备元宇宙概念。

这家企业还有一个小亮点,那就是其子公司拟引入国家制造业基金,这也说明了该企业的成长性与发展潜力。

而翻译官在公司的前十大流通股东中发现,社保基金竟是其第二大股东,持股比例高达5.66%。

社保基金被称为国内最稳健的基金,能被社保基金看上的企业,一定是十分稳健,未来发展潜力巨大的。

以上是对公司的介绍,下面我们来分析一下该企业净利润的变动情况。

净利润表现

以下内容和财务数据均源自该公司2021年财报中,第106页的合并资产负债表,和第110页的合并利润表,并没有任何个人观点。

2021年这家企业只用了四个季度的时间就完成了5亿元的净利润,比2020年增长了172%,并创下了历史新高。

这家公司2021年的净利润,在A股工业母机板块47家上市企业中,排名第6位。名次很高,说明其规模相对来说很大。

下面我们来分析一下公司的估值情况,看看其在板块中是被高估了,还是被低估了。

判断估值要使用市盈率这个指标,它是股票价格除以每股收益的比值。

2021年该企业的市盈率为33倍,这说明如果公司的管理层把每年的净利润都分给股东的话,你买入该企业1万元的股票,33年后就能赚回1万元的分红。

而公司2021年的市盈率,在A股工业母机板块47家上市企业中,排名第23位。名次处在板块中等的位置,这说明公司目前的估值既不高也不低。

下面我们通过分析净资产收益率这个指标,来分析出该企业的赚钱能力,以及在板块中的市场地位,净资产收益率就是净利润和股东权益的比值。

2021年公司的净资产收益率为15.95%,比2020年大幅提高了147%。

这说明管理层只用股东的100元钱,通过数控机床的生产经营,12个月后就能赚到15.95元的净利润。

而这个赚钱能力,在A股工业母机板块47家上市企业中,排名第7位。

通过上述分析我们得出三个结论:第一、这家公司的规模很大,第二、该企业的估值很合理、第三、公司的赚钱能力很强。

业绩增长原因

下面我们将使用杜邦理论来分析出这家企业净利润增长的原因,这也是本文最重要的环节,希望大家能认真阅读。

通过分析翻译官发现,公司2021年业绩增长的主要原因是,销售回款时间的缩短,提高了该企业的赚钱能力。

该企业销售回款时间的缩短是其最大的亮点,也是公司业绩增长的主要因素,因为它缩小的幅度很大。

销售回款时间就是企业销售数控机床的账期,也是货款回到公司账户里的时间,用应收账款周转天数这个指标来表示。

2020年该企业销售完数控机床后,需要130天才能收到货款。而现在只需要75天,销售回款时间大幅缩短了42%。

销售回款时间的缩短使货款快速回到公司的账户里,这样管理层就可以把这笔钱投入机床的生产经营,进而增强了企业的资金使用效率,提高了盈利能力。

而销售回款时间缩短还有一个好处,那就是增强了公司现金流能力,使该企业账户的钱变得十分充裕。

经营活动产生的现金流量净额这个指标是记录公司现金收支情况的,它的变动能说明企业现金流的情况。

2020年公司因经营活动而实际赚到的现金净额只有1.83亿元,而到了2021年这个数字就达到了3.38亿元,同比大幅增长了85%。

现金流量净额的提高说明该企业在2021年的现金流十分充裕,公司账户里的钱变多了,这对其生产经营十分有利。

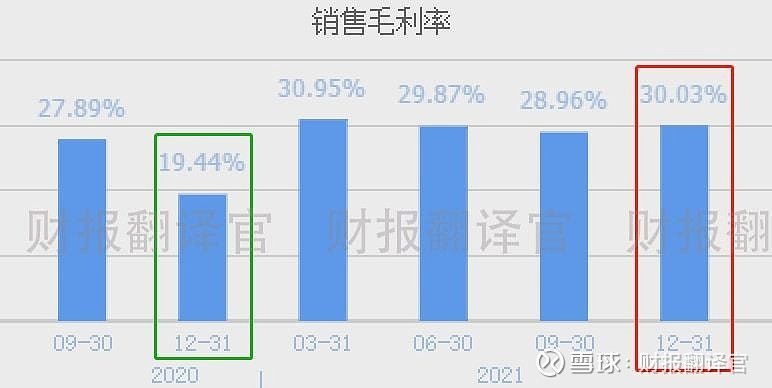

而公司2021年业绩增长的另一个原因是,数控机床的利润空间,也就是销售毛利率大幅提高了54%。

综上所述,在2021年由于该企业销售回款时间的缩短,以及数控机床利润空间的扩大,使得公司的业绩创出了历史新高。

不足之处

在本文的最后我们来找找茬,看看该企业在2021年都存在哪些缺点与瑕疵。只有弄清楚公司的不足之处,才能做到全面客观地了解这家上市企业。

通过分析翻译官发现,公司目前最大的问题在于,短期偿债能力偏弱。

衡量一家上市企业的短期偿债能力,需要使用流动比率这个指标,它是流动资产和短期负债的比值。

2020年公司有100元的短期负债,只对应有96元的流动资产作为保障,流动比率为0.96。

而到了2021年该企业同样有100元的短期负债,则对应有119元的流动资产作为保障,流动比率达到了1.19,同比增长了24%。

而通过杜邦理论结构图我们能发现,在2021年公司的流动资产只有53.9亿元,短期负债为45.24亿元。

流动资产能够覆盖短期负债,并且流动比率还出现了增长,这看似公司的短期偿债能力很强,其实不然。

在流动资产中,存货和应收账款是很难变现的,所以流动比率的合理值为2。而这家企业的短期偿债能力显然有些弱,未来还有很大的改善空间。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级水平。

而这家企业就是创世纪股份有限公司,股票代码:300083。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐创世纪这只股票,也没有说创世纪公司有多么的好,而是精炼翻译该企业的财报。