这是一家国内工程数字化云服务商,目前该企业与中国移动公司达成了战略合作协议,共同建造“移动数字云平台”,提供强大的算力资源,构建行业新生态。

除此之外,这家企业凭借着在数据算力领域的强大竞争力,还获得了微软生态最佳云服务商奖。

2021年公司的业绩不仅连续出现了大幅度的增长,还只用了三个季度完成的净利润,就创下了自企业成立以来的历史新高。

而该公司的股票目前却出现了调整,股价在71天内已经回撤了40%,而股票的价格只有6元多。

主营业务及核心竞争力

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

接电话的董秘是位男士,说话的声音很低沉,态度还算可以。

翻译官:你好,我是公司的股东,想了解点情况。

董秘:请说吧。

翻译官:请问,公司的业务都有哪些?

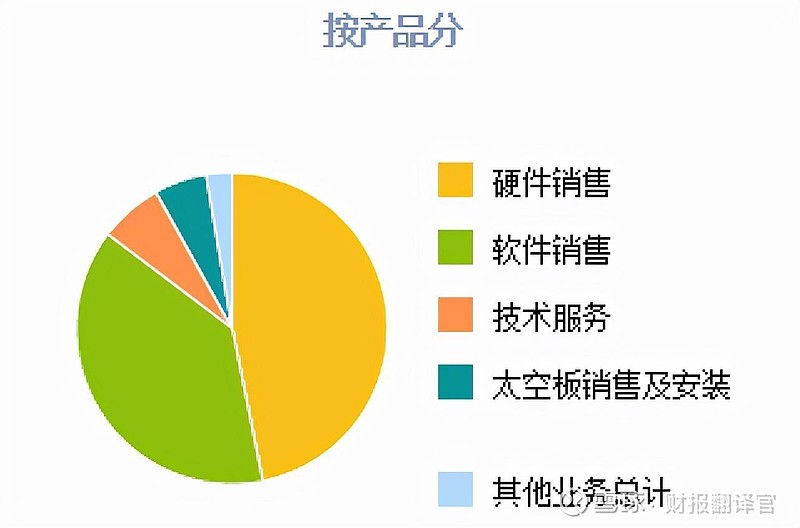

董秘:我们企业将工程数字化云服务商作为公司的战略方向,深度参与相关区域数字建筑及智慧城市建设,具体包括软件销售、技术服务。

该企业硬件销售的收入占比为46.85%,软件销售的收入占比为38.45%,技术服务的收入占比为6.60%。

翻译官:请问,公司有东数西算业务吗?

董秘:我们企业与中国移动内蒙古公司达成战略合作,双方将共同构建“移动设计数字云平台”,提供强大的算力资源。

翻译官在财报中还查到,公司还有一项业务是BIM。BIM是建筑信息模型,是建筑学、工程学及土木工程的新工具。

而该企业BIM咨询服务范围涵盖了商业综合体、住宅、公共娱乐设施、轨道交通、改造扩建、医院、学校、工业科技等多种项目业态。

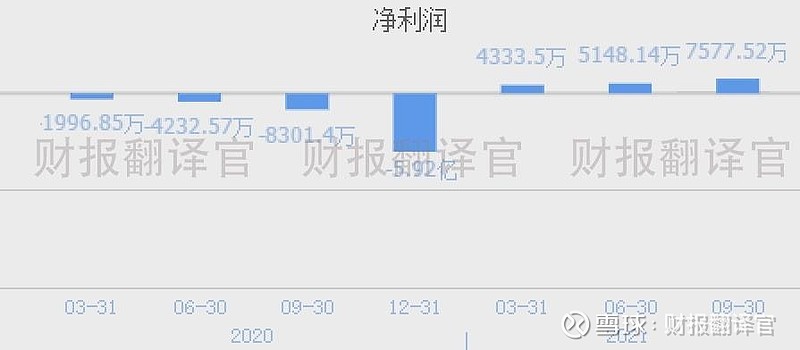

以上是公司的介绍,下面我们来看一下该企业净利润变动的情况。

业绩表现

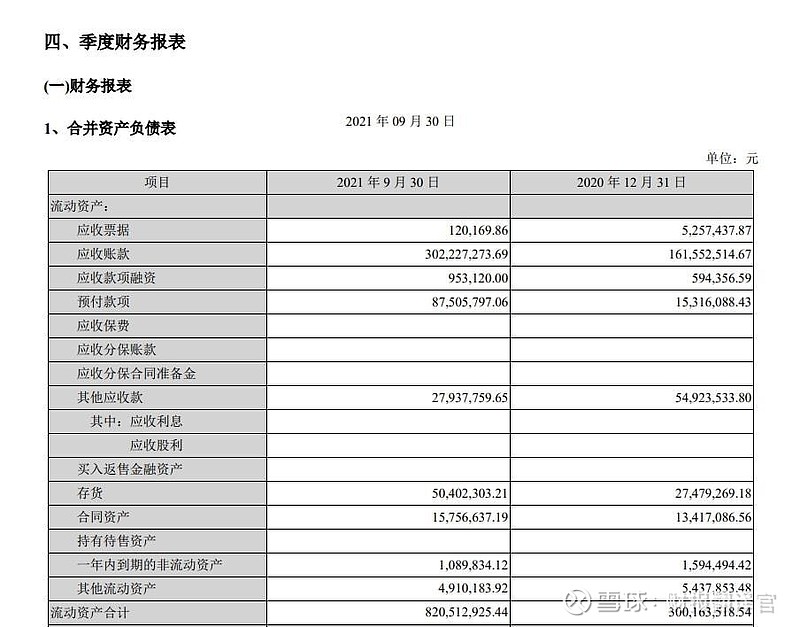

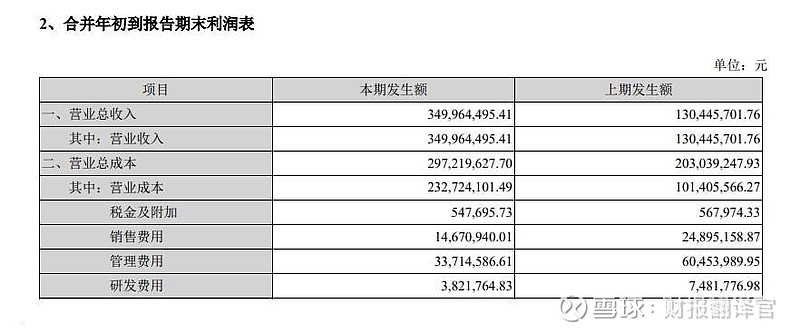

以下内容和财务数据均源自该公司2021年第三季度财报中,第6页的合并资产负债表,和第9页的合并利润表,并没有任何个人观点。

该企业在2020年时发生了亏损,但是到了2021年公司不但扭亏,净利润还创下了历史新高。

这家企业报告期内,一季度的净利润为4334万元,同比增长了317%;二季度的净利润为5148万元,同比增长了222%;三季度的净利润为7578万元,同比增长了191%。

而公司的净利润,在A股东数西算板块93家上市企业中,排名第37位,这说明该公司的规模不小。

这家公司的规模虽然没有明显的优势,但是其赚钱能力却很出众。

衡量盈利能力要使用净资产收益率这个指标,它是净利润和股东权益的比值。

2021年第三季度,该企业的净资产收益率为11.03%,同比增长了175%。这说明管理层只要用股东的100元钱,9个月后就能赚回11.03元的净利润。

而这个盈利能力,在A股东数西算板块93家上市公司中,排名第9位。

净资产收益率的排名明显高于净利润,说明在东数西算板块和这家企业规模差不多的公司中,其赚钱的能力是最强的。

利润增长原因

杜邦理论是分析业绩增长原因的唯一方法,它也是注会财管课程里的核心理论。

通过杜邦理论分析翻译官发现,公司2021年第三季度业绩增长的主要原因是,数据服务的销售速度加快了。

数据服务的销售速度,用企业的存货周转天数这个财务指标来表示。

2020年第三季度,公司数据服务的销售周期为211天。现在只要45天,销售速度大幅加快了79%。

报告期内,驱动公司业绩增长的因素有两个。一是基于政策的推动、市场需求的增长,公司产品结构不断优化。

二是依托物联网、GIS、AI等新一代信息技术,BIM应用软件越来越多,提升了客户的管理效能,推动了建筑行业进一步朝着数字化、信息化与智能化的方向发展。

以上两句话是该企业财报中的原话,这也说明了公司数据服务销售速度加快的原因是行业风口的作用。

而销售速度的加快势必会提高这家企业的收入,增加公司的业绩。

除此之外,销售毛利率的上涨,也是该企业净利润增长的一个次要原因。

2020年第三季度,公司提供100元的数据服务,只能赚到22.26元的毛利润,销售毛利率为22.26%。

到了2021年第三季度,该企业的销售毛利率达到了33.5%,同比增长了50%。

而公司的销售毛利率,在A股东数西算板块93家上市公司中,排名第31位。名次处在板块中等偏上的位置,说明该企业数据服务的利润空间很大。

销售毛利率的上涨不仅扩大了数据服务的利润空间,还提高了利润。

而销售毛利率的上涨主要有两个原因,一个是数据服务的价格出现了上涨,一个是产品原材料的价格出现了下降。

通过分析我们了解到,在2021年由于行业风口的持续发酵,使得公司数据服务的销售速度加快了,销售毛利率也提高了。

在这两个因素共同作用下,该企业第三季度的净利润出现了增长。

不足之处

文章的最后我们来找找这家公司都存在哪些问题与缺点,这样才能全面了解这家企业。

通过分析翻译官发现公司目前最大的问题在于,在2020年时发生过亏损,亏损净额为-5.92亿元。

通过一进步分析翻译官发现,该企业亏损的原因是销售毛利率出现了下降。

从2016年开始,公司的销售毛利率几乎都维持在35%左右。而到了2020年,该企业的销售毛利率竟然降至-2.4%。

翻译官分析公司的利润表,发现这家企业销售毛利率下滑的原因是,营业成本的提高。

2020年,公司的营业收入降低了56%。而同期营业成本却大幅提高了93%,就连销售费用、管理费用和财务费用也出现了不同程度的上涨。

营业成本的提高说明管理层运营能力在减弱,这说明该企业的经营活动出现了问题,同时也是公司目前最大的不足之处。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持C级水平。

而这家企业就是立方数科股份有限公司,股票代码300344。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐立方数科这只股票,也没有说立方数科公司有多么的好,而是精炼翻译该企业的财报。