这是一家中央直接管理的中航科工集团旗下的,航天十院唯一的上市公司。

该企业不仅承担了我国载人航天飞行试验和探月工程配套产品的研发,还是航天连接器的龙头,市场占有率超过70%。

目前公司的前十大股东既包括了社保基金,还包括了工商银行、建设银行和中国人寿等证券投资基金。

这家企业有一个小亮点,那就是公司的历史业绩已经连续11年实现了增长,并在2020年以4.34亿元的净利润创出了历史新高。

一家上市企业的净利润能保持增长十一年,这是一件非常了不起的事情,这在A股4000多家公司中也是很少见的。

而该企业在2021年净利润的表现也是十分出众的,公司的业绩不仅连续出现了增长,还在第三季度完成了3.93亿元的净利润,同比增长了28%。

2020年这家企业用了12个月才完成了4.34亿元的净利润,而到了2021年公司只用了9个月就完成了3.93亿元的业绩,该企业2021年净利润的增长将是大概率事件。

目前公司的股票在走出一波上涨趋势后出现了调整行情,股价在55天内已经回撤了30%。

主营业务及核心竞争力

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

这家企业的董秘是位男士,说话语速极快,态度也很一般。

翻译官:你好,我是公司的股东,想了解点情况。

董秘:说吧。

翻译官:请问,公司的业务都有哪些?

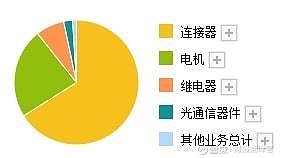

董秘:我们企业的主营业务为高端连接器、微特电机、继电器、光电器件的研制、生产和销售,公司的主导产品用于航天、航空、电子、兵器等技术领域。

该企业连接器产品的收入占比为66.22%,电机产品的收入占比为23.32%,继电器产品的收入占比为7.42%。

翻译官:请问,公司的竞争力都有哪些?

董秘:我们企业是航天连接器的龙头,目前的市场占有率已经超过了70%。

董秘:并且公司还承担了我国载人航天飞行试验和探月工程配套产品的研发,这凸显出我们企业在航天领域的竞争优势。

在公司的前十大股东中,翻译官发现了社保基金,以及工行、建行、中国人寿等投资基金的身影,这也说明了目前众多投资机构对该企业的认可程度。

在选择股票的时候一定要看公司的前十大股东都有谁,这能说明你和谁是一个战壕里的兄弟,又能说明谁和你有着相同的价值观。

看完企业的基本信息,我们再来分析一下公司净利润变动的情况。

业绩表现

以下内容和财务数据均源自该公司2021年第三季度财报中,第6页的合并资产负债表,和第8页的合并利润表,并没有任何个人观点。

在现金流量表中有一个报表项目叫“支付给职工及为职工支付的现金”,该项目下记录着企业每年支付给员工的薪酬。

从2010年开始,公司每年支付给员工的工资已经连续增长了十一年。这说明该企业一直处在高速发展的阶段,每年都在招兵买马向外扩张。

值得注意的是这也是公司业绩连续增长的主要原因,因为利润是人创造出来的,只有人员不断壮大,才能使企业不断成长。

而公司一旦发生了经营问题,第一个要做的就是裁员。所以如果支付给职工的现金这个指标出现了下滑,也能说明该企业目前出现了问题。

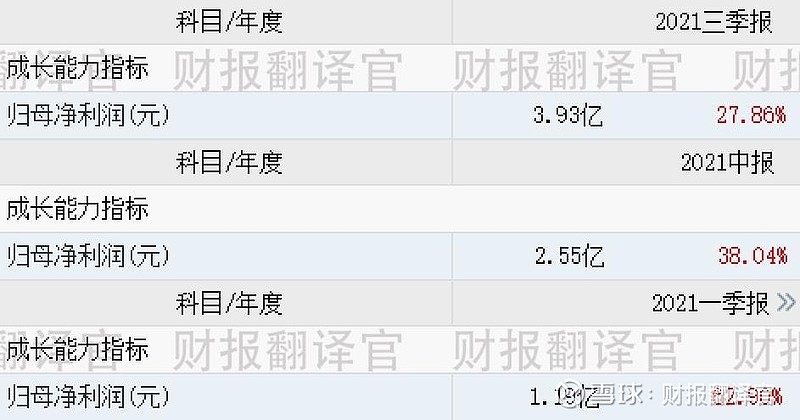

在高速度发展期这家企业的净利润是连续三个季度实现了增长,具体的表现如下:

2021年第一季度,报告期内,公司的净利润为1.19亿元,同比增长了63%。

2021年第二季度,报告期内,该企业的净利润为2.55亿元,同比增长了38%。

2021年第三季度,报告期内,公司的净利润为3.93亿元,同比增长了28%。

而该企业第三季度净利润,在A股国防军工板块355家上市公司中,排名第65位。排名很靠前,说明该企业的规模相对来说很大。

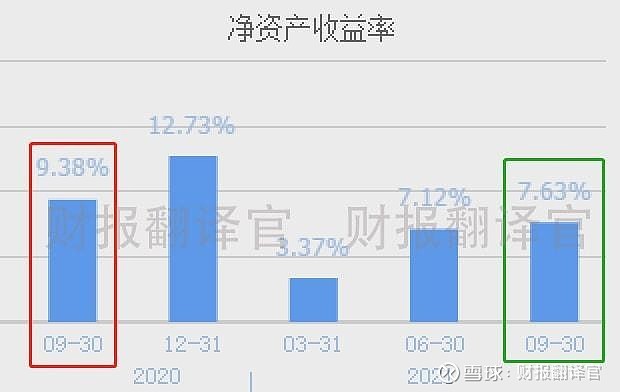

对比净利润能说明公司的规模,只有比较净资产收益率才能分析出该企业的赚钱能力,净资产收益率是净利润与股东权益的比值。

2021年第三季度,公司的净资产收益率为7.63%。这说明管理层用股东的100元钱,通过航天连接器的生产经营,9个月后就能赚回7.63元的净利润。

这7.63%的盈利能力算高还是低呢,我们只有通过对比才能知道。

该企业这7.63%的赚钱能力,在A股国防军工板块355家上市公司中,排名第101位。名次处在板块内中等偏上的位置,说明这家企业的赚钱能力还算可以。

细心的伙伴可能已经发现了,公司2021年第三季度的净资产收益率同比下滑了19%。

净资产收益率的下降说明了企业的赚钱能力在降低,而这家公司盈利能力的下滑却是因为新股东的加入,提高了公司的实收资本和资本公积。

下面翻译官举个例子,来说明该企业净资产收益率下滑的原因。

假设几个股东一共投资了100万元创建了一家企业,那么公司的所有权益就是100万。到了年末,这家企业的净利润达到了10万元,这时公司的净资产收益率为10%。

到了第二年有新股东加入,又投资了100万元,这时该企业的所有者权益增长至200万元。

而假设公司在第二年还是赚了10万元的净利润,那么这家企业的净资产收益率就降至了5%。

以上就是公司净资产收益率降低的原因,希望大家能掌握其中的原理。

利润增长原因

在本环节只有一个目的,分析出企业净利润增长的原因,并判断出其是否可以持续下去。

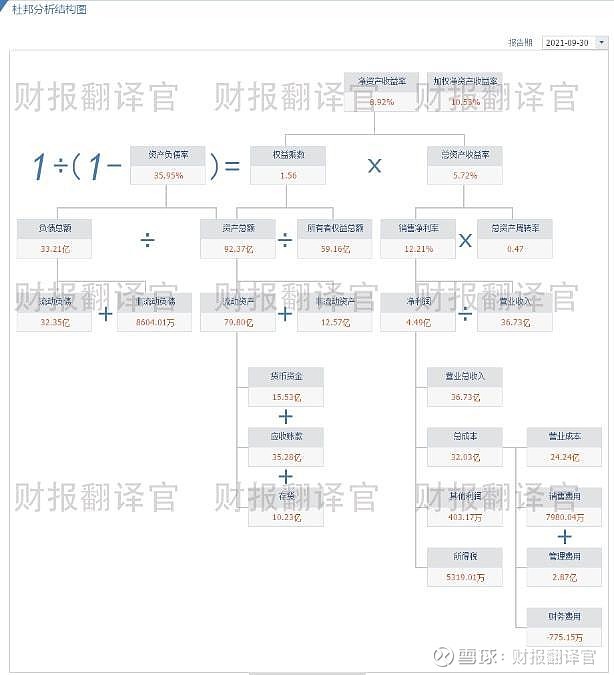

通过使用杜邦理论翻译官发现,公司在2021年第三季度业绩增长的主要原因是,航天连接器产品的销售账期缩短了。

航天连接器的销售账期或者销售回款的时间,要使用企业的应收账款周转天数这个指标来衡量。

由于军工航天器材的销售账期都很长,所有公司在2020年第三季度,销售航天连接器的账期为205天。

到了2021年该企业只需要199天就能收到航天连接器的货款,销售回款的时间缩短了3.32%。

航天链接器销售账期的缩短,使货款快速回到公司。这样管理层就能把这些钱投入生产经营,进而提高了公司的资金使用效率,增强了盈利能力。

除了销售回款时间的缩短,该企业净利润增长的原因还有销售净利率的提高。2021年第三季度,公司的销售净利率同比提高了3.13%。

通过上述分析我们知道了,在2021年由于连接器产品销售回款时间的缩短,以及销售净利率的提高,使得公司第三季度的业绩出现了增长。

不足之处

在本环节里我们将看到这家企业的缺点与瑕疵,这有助于更全面地了解公司的情况。

翻译官发现在2021年第三季度,这家企业的不足之处在于,航天连接器的销售速度出现了放缓。

2020年第三季度,公司销售一批已生产的航天连接器存货,需要77天的时间。现在却需要92天,销售速度明显放缓了19%。

通过进一步分析翻译官发现,该企业产品销售速度的放缓是因为存货的提高。2021年第三季度,公司的存货同比大幅增长了60%。

存货的增长说明在2021年第三季度,这家军工企业的管理层按下了快进键,准备通过扩大产能来提高利润,而这会产生两种截然不同的结果。

第一、如果在未来行业风口能持续地发酵,那么公司的连接器产品就能顺利地被销售一空,那么这家企业的净利润将更上一层楼。

第二、如果在未来行业市场景气度出现下降,市场无法消化掉公司的新增产能,那么该企业将会出现亏损。

这些就是公司目前最大的问题,希望大家能充分了解。

通过全文的分析我们了解到,这是一家中央直接管理的中航科工集团旗下的,航天十院唯一的上市公司。

该企业每年支付给员工的薪酬以及净利润目前已经连续增长了十一年,这说明公司目前处在高速发展期,企业的净利润未来有惯性增长的可能性。

这家公司在去年的表现还是不错的,2021年由于销售回款时间的缩短,以及销售净利率的提高,使得该企业第三季度的净利润出现了增长。

而在去年第三季度,公司的存货突然大幅提高了,这会产生两种不同的结果,这里面的风险是需要我们注意的。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持C级的水平。

这家企业就是航天电器股份有限公司,股票代码002025。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐航天电器这只股票,也没有说航天电器公司有多么的好,而是精炼翻译该企业的财报。