这是一家主营业务为锂产品研发、生产与销售的新能源企业,公司的主要产品包括氢氧化锂、碳酸锂、锰酸锂等。

2020年末,该企业与特斯拉签订了供货合同。约定从2021年起至2025年,向该企业采购价值总计6.3亿美元~8.8亿美元的电池级氢氧化锂产品。

2020年该企业的净利润为3.24亿元,比2019年增长了352%,并创下自公司成立以来的历史新高。

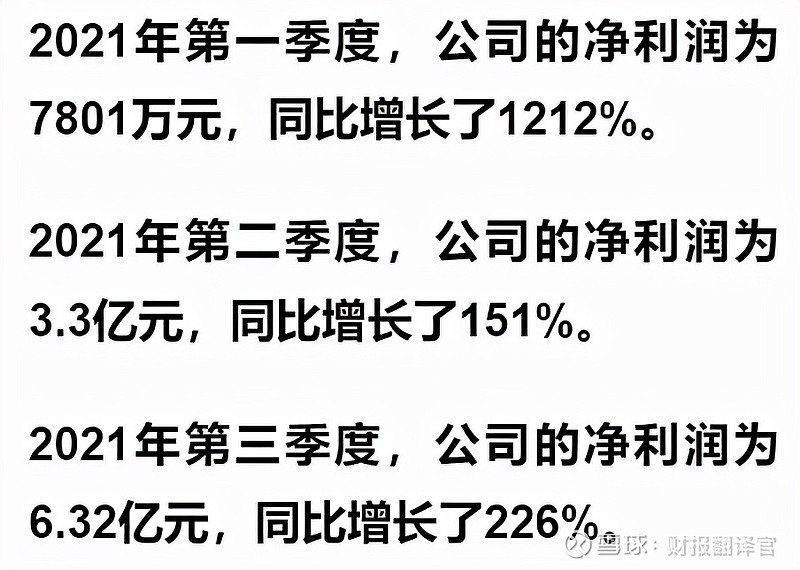

2021年公司业绩增长的引擎持续发出轰鸣声,该企业的净利润连续出现了增长,并在第三季度完成了6.32亿元的净利润,同比增长了226%。

这个业绩不仅是2020年全年利润的2倍,还再次刷新了公司业绩的历史最高记录。

而这家企业的股票在今年9月份却出现了调整,目前已经回调了93天,最大回撤为40%。

主营业务及核心竞争力

这家公司的董秘是位男士,说话很专业,态度还不错。

翻译官:你好,我是公司的股东,要了解点情况。

董秘:你好,请说吧。

翻译官:请问,公司的业务都有哪些?

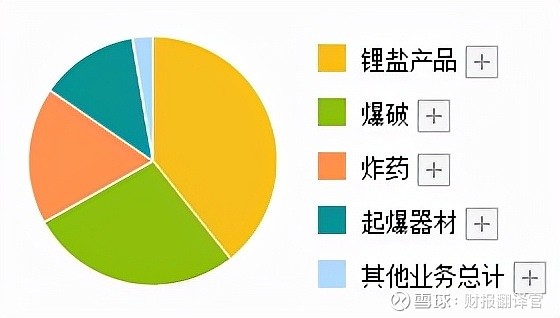

董秘:公司的主营业务包括民爆和锂电材料两大板块。

该企业的锂盐产品收入占比为39.36%,爆破产品收入占比为27.50%,炸药产品收入占比为17.75%。

翻译官:请问,公司的锂产品都要哪些?

董秘:主要产品包括电池级氢氧化锂、电池级碳酸锂等,广泛应用于新能源、医药和新材料等领域。

翻译官:请问,公司的锂矿资源都有哪些?

董秘:公司目前与澳洲银河资源签订了长期的锂精矿供货协议,并拥有李家沟锂辉石矿的优先供应权,以及入股澳洲上市公司Core并达成后续锂精矿合作意向等。

翻译官:请问,公司的锂产品在今年经营得怎么样?

董秘:公司下属全资子公司与特斯拉签订了长期供货合同,约定从2021年起至2025年,向其采购价值总计6.3亿美元~8.8亿美元的电池级氢氧化锂产品。

产品符合新能源发展的趋势,并有稳定的锂矿石供货渠道,以及像特斯拉这样长期稳定的客户,这样的排面够用了。

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

业绩表现

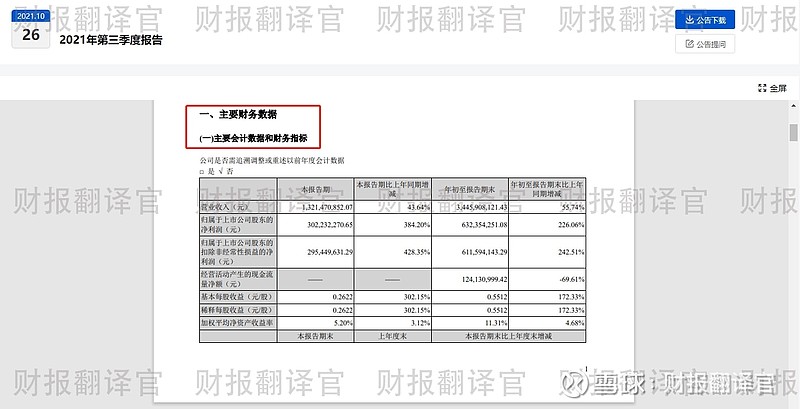

以下内容和财务数据均源自该公司2021年第三季度财报中,第7页的合并资产负债表,和第10页的合并利润表,并没有任何个人观点。

了解完公司的基本情况,我们再来看一下该企业在今年的业绩表现。

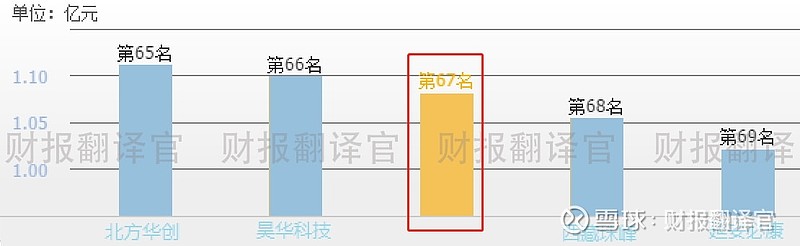

而这家企业第三季度的业绩在A股锂电池概念板块268家上市公司中,排名第67位。

分析净利润只能比较企业的规模,要想判断公司的盈利能力,还得使用净资产收益率这个指标。

净资产收益率是股东衡量一家公司盈利能力的指标,它是净利润与股东权益的比值。

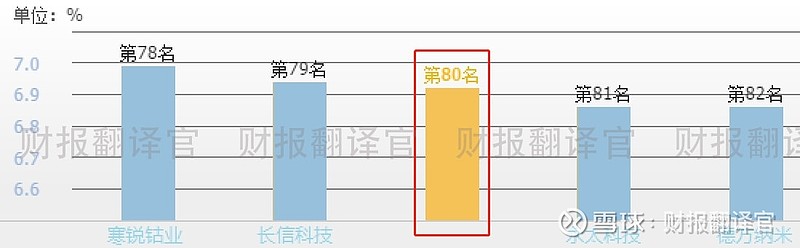

2021年第三季度,该企业的净资产收益率为10.49%。这说明管理层用股东的100元钱,9个月后就能赚回10.49元的净利润。

而该公司的盈利能力在A股锂电池概念板块268家上市公司中,排名第80位。

利润增长原因

这家企业在2021年只用三个季度完成的净利润,就刷新了公司业绩的历史记录,下面我们来分析一下该企业净利润大幅增长的原因。

翻译官分析了公司的主要财务数据,发现该企业第三季度的净利润增长原因为,锂电材料销售速度的加快,以及产品价格的上涨。

锂电材料的销售速度,用公司的存货周转天数这个指标来表示。

2020年第三季度,公司销售一批已生产的锂电材料存货,需要75天的时间。现在只需要69天,销售速度加快了7%。

企业销售速度的加快,势必会增加营业收入,提高公司的业绩。

2021年上半年,全球新能源汽车的渗透率在不断提升。1-7月,中国新能源汽车渗透率从5%提升至15%。

7月欧洲九国市场电动车渗透率达到18%,8月美国总统签署行政命令,要求到2030年美国新车销售中有50%是新能源汽车。

中美欧三重共振,使新能源汽车行业迎来最佳成长周期。而新能源汽车销售量的增加,也加快了动力锂电池以及锂电材料的销售速度。

锂电材料价格的上涨,体现在企业销售毛利率的提高上。

2020年第三季度,公司销售100元的锂电材料,只能赚到32.87元的毛利润,销售毛利率为32.87%。

到了2021年第三季度,公司同样销售100元的锂电材料,却能赚到36.64元的毛利润,销售毛利率为36.64%,同比增长了11%。

锂电材料价格的上涨,增加了产品的利润空间,这是销售毛利率提高的主要原因。

该企业的销售毛利率在A股锂电池概念板块268家上市公司中,排名第39位。

综上所述,在2021年第三季度,这家新能源企业锂电产品的销售速度加快了,同时产品的价格也出现了上涨,这使得公司的业绩出现了大幅度的增长。

不足之处

最后我们来分析一下,这家公司在今年第三季度里,都有哪些不足之处。

翻译官分析了公司的财报,发现该企业唯一的不足之处在于,财务杠杆的缩小。

当企业处在盈利状态时,管理层通常会放大财务杠杆,这样公司的负债率就会提高。

而负债率的提高可以使企业向外界借更多的钱,管理层会用这些钱来扩大产能,进而提高公司的利润。

所以负债率的提高会增强公司的盈利能力,反之负债率的降低,也会减弱企业的赚钱能力。

2020年第三季度,公司100元的资产里,有36.47元是借来的,负债率为36.47%。

到了2021年第三季度,公司同样100元的资产里,却只有22.63元是借来的,负债率为22.63%,同比下降了38%。

这家企业在今年第三季度就刷新了公司业绩的历史记录,在本该高歌猛进的时候,管理层却选择了缩小了财务杠杆、降低了负债率,这只有两种可能性。

一是这家公司在今年第三季度的资金使用效率严重的降低,一是管理层预判行业风口将变弱,主动降低了负债率来规避风险。

无论哪种原因,负债率的降低,都会减弱公司的盈利能力,对净利润的增长产生不利的影响,这一点作为投资者一定要心中有数。