特此声明,本人并非专业投资者,亦非专业研究人员。本文系个人根据收集的资料整理的笔记,文章内容、逻辑以及关注重心等恐有不足和疏忽,还望见谅。希望对大家投资有一定帮助,同时也希望能看到有建设性的讨论。

时间: 2024-1

一、企业基本情况

(一)实际控制人情况

第一大股东,傅利泉,持股31%;第二大股东,中国移动集团,持股8.9%。

(二)主营业务及构成

大华是一家以视频为核心的智慧物联解决方案提供商和运营服务商。

主营业务包括视觉传感类产品(如摄像头),以视频为核心的智慧物联网,人工智能(行业人工智能算法研发和前沿基础人工智能算法)。创新业务主要包括机器视觉和移动机器人、智慧生活、汽车电子、智慧安检、智慧消防、智慧存储及热成像等相应业务。产品应用领域包括传统的安防、交通行业,还包括智能汽车、机器人等新兴行业。

随着人工智能、大数据、云计算以及 5G 等技术上的进步和发展,以及数字化融合与升级,新技术革命推动视频物联行业内涵不断丰富,智慧物联时代已经到来。面对数万亿的智慧物联市场,大华从 TO G、TOB、TO SMB 以及 TO C(创新业务中的乐橙)角度,以需求为导向,提供不同的解决方案,公司已实现从传统安防龙头到平台型智慧物联方案提供商的转变。具体业务构成如下:

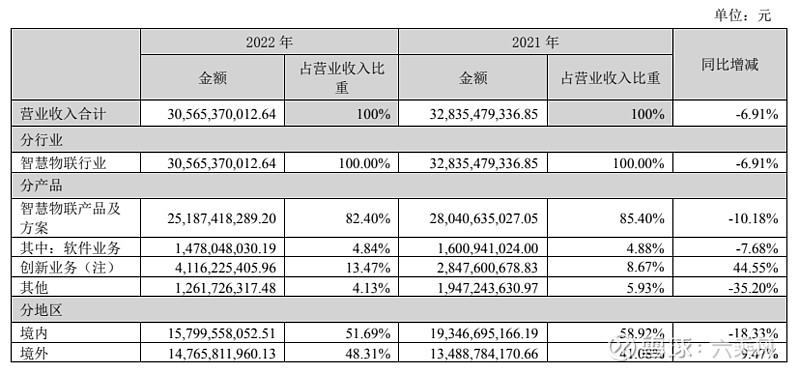

其中有两个值得注意变化,一是近两年创新业务收入占比提升较快,二是海外业务收入占比在逐年提升,基本与国内收入占比持平。

(三)定期报告中的重要信息

1、近几年收入及近期财务状况(同比)

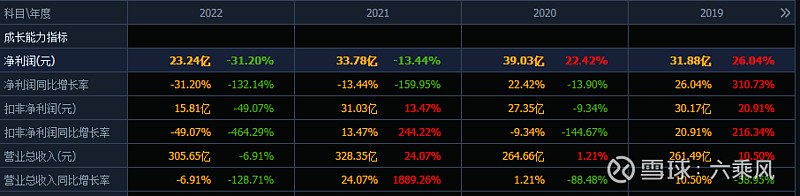

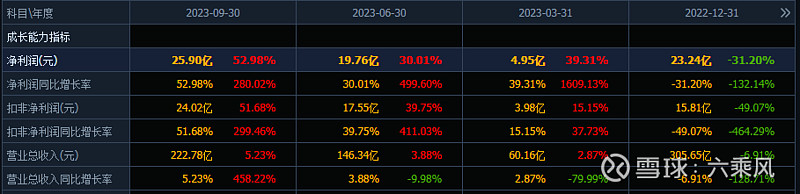

2020-2022企业收入及利润持续3年下滑后,2023年逐渐恢复增长。

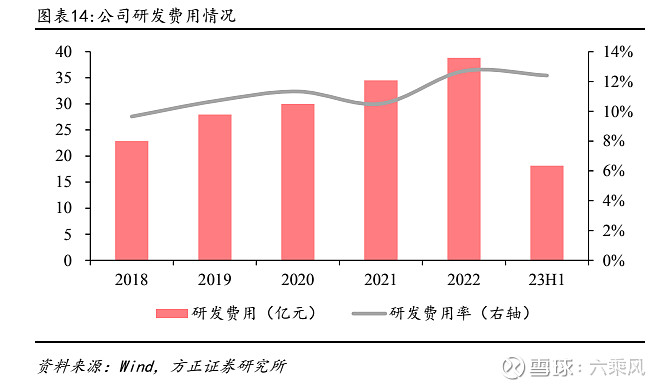

2、研发人员及投入持续增长,大华较高的研发投入能保证公司产品创新与迭代能力,是公司收入持续增长的重要基础。

二、行业地位/独特优势

公司是全球视频监控市场占有率第二的行业龙头企业(第一为海康威视);大华是一家全球化布局企业;大华在基于 Vision Transformer 模型的视觉类 AI 上有先发优势,具备行业应用和算法研发的经验积累,在场景应用和产业化处于行业龙头地位.

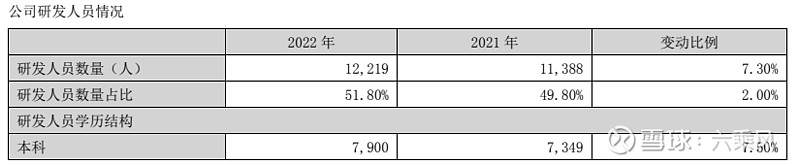

公司拥有丰富的项目和产品经验积累公司历经多年发展,形成了以视频监控为主,全方位覆盖的上游硬件、中游平台、下游存储处理的智慧物联产品线,是全球唯二的两家具备全品类技术和产品的公司之一。基于完整的产品线,公司又积极向解决方案提供商和运营服务商转型,目前应用领域包括政府、警务、交管、交通、金融、社区、园区、零售、消防、物流等多个行业。公司作为国家高新技术企业,相继与 UL、SGS 等建立了联合实验室,现拥有 4 项国家火炬计划项目、5 项国家高技术产业化重大专项、3 项国家核高基项目。公司具备丰富的项目和产品经验,为本项目的顺利实施提供了良好的基础。 公司拥有强大的研发实力和研发团队公司已拥有先进技术研究院、大数据研究院、中央研究院、网络安全研究院和智慧城市研究院等,进行相关领域的技术研究。自 2015 年开始建设深度学习计算集群,依托软硬件研发能力,发布一系列基于深度学习的前后端智能解决方案和产品。公司现拥有 18,000 余名员工,研发人员占比超 48%。公司目前已获得专利和软件著作权超三千项,拥有国家级博士后科研工作站,是国家认定企业技术中心、国家创新型试点企业。 公司具有覆盖全球的营销和服务网络公司是全球视频监控市场占有率第二的行业龙头企业,在全球范围内铺设了完善的营销和服务网络,并依靠高品质的产品和服务在世界范围内赢得了良好的口碑。目前公司已经在国内 32 个省市设立了 200 多个办事处,境外 50 多个分支机构,解决方案及产品已覆盖全球 180 个国家和地区,广泛应用于交通、公共民生、制造、物流、零售、金融、能源等关键领域。

三、近期重大事件及影响

2023年4月,中国移动以每股17.4元的增发价(

实际募集资金50.9亿元

)战略入股大华股份,成为公司第二大股东募集资金投向:

公司拟通过向特定对象发行股票的方式,引入中国移动为战略投资者。双方通过本次战略投资,有助于加强产业链协同,并通过技术合作实现产品的技术升级和生产工艺的迭代创新。未来双方将加强在全球范围内的资源协调,为公司业务拓展提供战略支撑和面向全球的商务协同。拓展和完善主营业务,进一步发挥规模效应。

出售零跑股份使公司现金流大幅提升,打开公司战略空间。根据 10 月 26 日大华 股份公告,公司出售了其持有的零跑全部股份:1)大华以每股 38.81 元的价格向 STELLANTIS 出售 9000 万股股份,总出售价格为 34.929 亿港元。2)大华此前累计计提亏损超 10 亿,卖出零跑股份,此前计提的亏损冲回,以后将不再需要计提相关亏损。3)此次股份出售行为增加大华股份当期利润 45.48 亿,主要计入投资损益。本次交易将使大华股份现金流大幅提升,公司资产流动性提高,进一 步打开公司战略空间。

大华于2023年10月24日重 磅发布星汉大模型,且已在电力、城市治理两个行业跑通,即将进一步实现商业化 应用。继自然语言大模型之后,技术壁垒更高的视觉大模型或将成为下一个风口, 而大华已获先发优势。此外, B端需求有望快速提升:1)大模型技术能从多类型的场景数据中学习,总结通用信息,具有强泛化能力。2)大模型在垂直领域的深 入应用,能够有效助力客户降本增效。

四、影响企业业绩的几个方面

2023年长沙制造基地二期建成投产,实现杭州总制造基地与长沙基地双基地协同制造,进一步增强国内市场的交付能力。该项目投产后,公司杭州智能制造基地的产能将新增3000万台,进一步提高公司视频监控产品的自产比例,提升公司供应链整体运作效率。

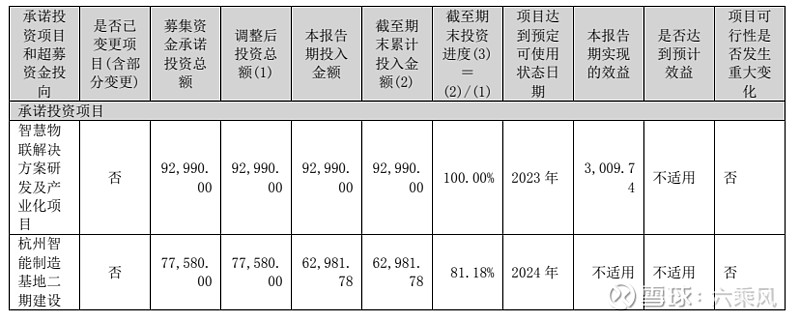

2023年“智慧物联解决方案研发及产业化项目”建成并投入运营。该项目包括新建办公场地,搭建 IT 基础设施,购置研发设备,同时,引进行业专业人才,开展智慧物联相关技术及在各细分领域的应用场景解决方案的开发与升级。本项目是公司发展战略的重要体现,通过进一步丰富和升级公司智慧物联解决方案和产品系列,提升公司在政府和行业客户的价值创造和服务能力,从而提高公司的整体竞争力。

2023年半年报中关于募投项目的信息:

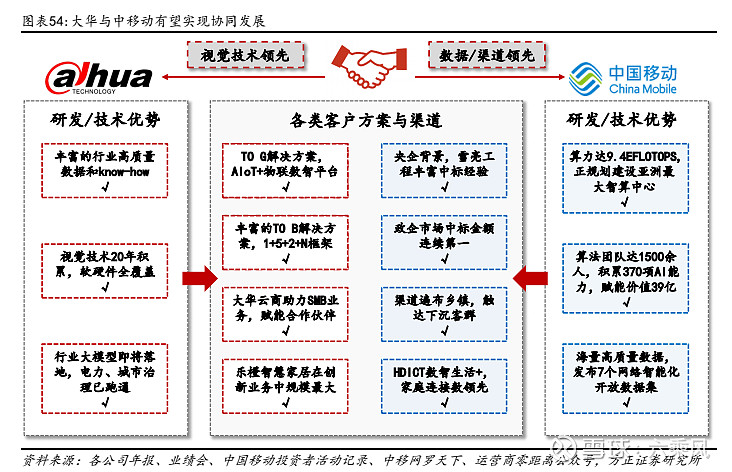

2023年4月,中国移动以每股17.4元的增发价(实际募集资金50.9亿元)战略入股大华股份,成为公司第二大股东,持有8.9%股本,锁定期为3年。据其介绍,大华积极参与中国移动正筹备建设的全国范围的视联网,而中国移动视联网则是继5G以后新的重点规划,中国移动物联网为政企和家庭客户提供视联网部署的解决方案和相应设备,包括视频云平台、终端设备、操作系统、物联网卡、AI分析平台在内的全套设备与技术。中国移动政企客户规模庞大,有助于大华拓展客户群体和参与项目。中移动 TO G/B/C 深度赋能大华,有望迎来协同发展。中移动有望发挥运营商在链路、算力、服务能力上的优势,为民企背景的大华赋能,而大华可发挥在产品、解决方案上的优势,双方形成互补。

五、机构持股情况

2023年3季度,社保等机构比例增持,从侧面说明企业的动作以及业绩的恢复在一定程度上引起了机构投资者的关注。

六、关注重点

企业作为以视频为核心的智慧物联领域的龙头企业之一,符合国家产业政策导向,也符合未来产业发展的方向。企业通过多方面的布局(如自身产能扩张;企业战略逐步落地,增强公司的整体竞争力;引入战略投资者中国移动,拓宽政企市场空间等),具备增长的潜力和业绩爆发的基础。

因此大华是否会持续向好,需要重点关注一下几方面。国内市场主要关注点在于G端国家在智慧城市建设的政策支持和投入规模;B端企业在数智化转型的投入意愿和力度。其次是企业创新业务是否会迎来大爆发。

在美国加息,全球局势动荡不安等不利因素的影响下,2024年重点关注一下几个方面,一是美国降息周期何时开启,二是国外经济恢复情况,三是大华在海外市场的拓展力度。$大华股份(SZ002236)$ $海康威视(SZ002415)$$中国移动(SH600941)$