一、本周市场

本周市场最令人胆寒的是成交萎缩,每天5000亿元左右的两市成交额,背后是投资者活跃性的大幅下滑。

存量资金博弈下,市场热点难以持续以及赚钱效应低下,市场信心缺失,场内资金的持续出逃加剧盘中情绪风险的释放。

活跃和炒作资金的不断缩量和退出致使市场内部的极致分化,当下市场的买方有俩,国家队和险资,也许他们代表了未来的耐心资本,主攻方向很明显,ETF和红利方向。

周一周二冲击3000点都无功而返,之前3000点的支撑位,现在变成了压力位,以现在这个成交量,去向上解放套牢盘,无疑是螳臂当车。

本周上证指数再跌0.59%,沪深300收跌0.88,都已经是7周连跌。

本周跌幅最大的肯定还是中小盘,创业板跌了1.65%,科创跌了1.86%,中证500跌了1.55%,中证1000跌了1.74%,中证2000跌了2.04%。

唯一上涨的就是红利指数,上涨0.49%。

未来股市要想走强,需要天时地利人和配合,天时就是美国开始降息,全球流动性转宽松,人民币贬值压力将减轻;地利就是国内经济数据超预期向好,企业业绩数据好转,股市估值低位;人和就是投资者风险偏好明显回升,从熊市思维,转向牛市思维(看啥都是好消息,总能在利空里面,找到积极的一面,市场一有回调就想抄底)。

心中有价值才能波动不慌张,希望大家在谨守估值和信心的前提下,给予政策、监管、经济恢复一些时间。做好仓位的合理均衡配置,耐心等待夏长秋收,让我们一起见证这轮熊转牛过程中大家的坚持和努力!

二、本周资产组合表现

当下制度政策和经济基本面之间博弈,市场主线风格不清晰,增量资金场外观望,行业轮动很难做,所以在资产搭配上,成长&价值都要押注配置,在主线行情没有走出来之前,均衡是最保险的策略,以红利指数和宽基指数为主。

在雪球,我创建的自选基金组合 $帅哥的资产配置(FP0025267)$ ,近一个月下跌3.72%,7成股票仓位,跑赢沪深300指数的-4.7%。

市场上涨能跟上,市场下跌比全指跌的少,这就是仓位配置和控制风险的意义,主要在于向下要收益,经过一轮甚至几轮牛熊周期后,将会体现的更加明显。

因为在投资中,损失和弥补损失其实是不对等的!

跌10%需要涨11%才能回本,如果跌50%,市场翻倍才能回本。可想而知,绝对损失越大,回正和盈利越困难。

熊市中最重要的就是:坚持长线心态,保持足够的有生力量!

我的股债组合均衡配置(75:25)具有较大的安全边际,有25%的固收,可以持续做平衡补仓,做好了资金分配管理,不管是价值的风,还是成长的风,耐心等风来。

权益类:74.34%

固收+:25.66%

我们每个人都应该做个佛系投资者,配置好你的现金、债券、股票等资产,然后不猜测,不预判,跟随市场波动,享受资产长期上涨,这才是投资的根本之道。

三、本周主要市场表现

1、主要指数综合表现

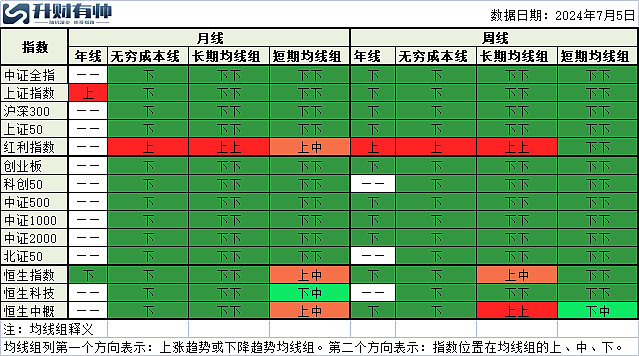

指数日线涨跌主要是情绪、政策博弈,对后市预测意义不大,我们主要看周线、月线长周期趋势。

月度级别看:恒生指数回升到短期均线组之内。

周度级别看:红利指数回升到长期均线组之上;恒生中概指数回升到长期均线组之上。

2、国内指数

本周大盘综合指数方面:中证全指下跌1.25%,上证指数下跌0.59%,沪深300指数下跌0.88%。

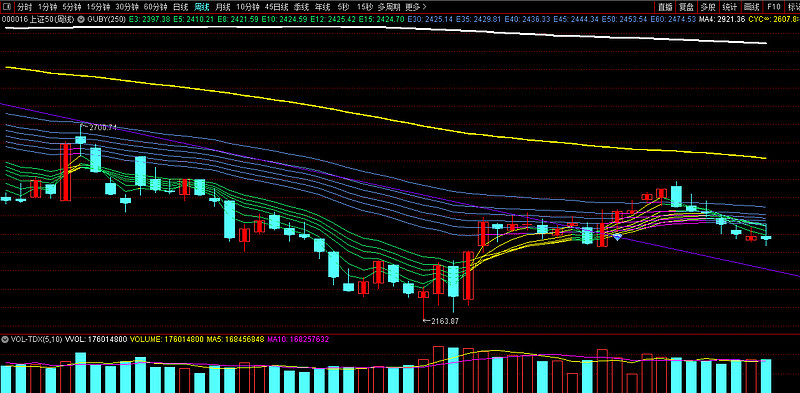

大盘价值指数方面:上证50下跌037%,红利指数上涨0.49%。

红利这一波调整,并不是其中行业的基本面发生了什么变动,也不是市场此前交易的逻辑有改变,主要是前期涨的太多了,估值需要跌一下进行修复。

可以看到,周线级别的长期均线组有较强支撑。

长期维度,国债利率还在低位,地产尚未企稳,在国内资产荒的背景下,红利的中长期配置价值依旧没变。

大盘成长指数方面:创业板下跌1.65%,科创50下跌1.86%。

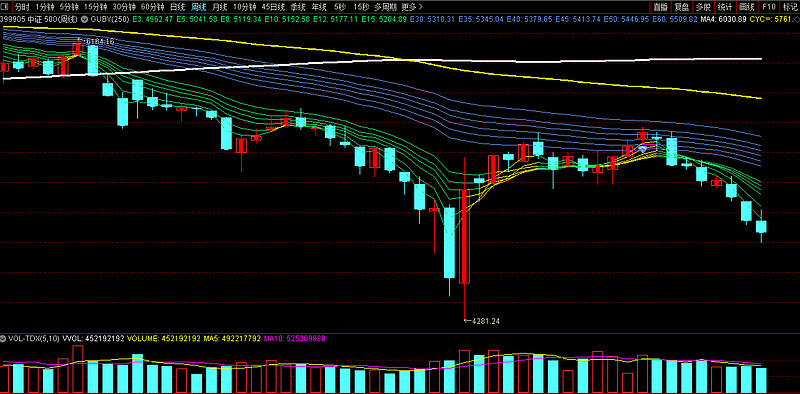

中小微盘方面:中证500下跌1.55%,中证1000下跌1.74%,中证2000下跌2.04%。

3、恒生指数

恒生指数本周下跌上涨0.46%,恒生科技上涨1.19%,中概上涨2.45%。

若恒指能在周线级别长期均线组附件止跌,基本可以确定右侧行情,从2021年初至今的连续4年熊市行情可能就结束了。

主要消息是,美联储最新会议纪要显示,美联储官员在上次会议中承认美国经济似乎正在放缓,而且物价压力正在减轻,但仍建议在承诺降息之前采取观望态度。

展望未来,美联储开启降息周期,美债长端利率继续回落,海外资本看到内地经济企稳向好的确定性,资金加速回流的第一站就是香港,内外多重因素改善,港股的弹性很高,很可能开启第二轮上涨行情。

4、债券方面

(1)长期债券利率

本周中国10年期国债(CN10Y)到期收益率上升52个基点,收至2.267%。

本周央行传来重磅消息,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

在当前股票投资市场低迷的背景下,投资者抱团持续买债,炒低利率,炒高价格,导致长期维度债券持续下降。

10年期甚至是跌到了2.2%以下,这个是市场利率,比央行的LPR贷款利率还低了1个多百分点,引发了两个不良反应,老百姓就不断地还房贷,以及资金不断地外流,造成很大的汇率压力。

央行想要借债抛债,反向提高融资成本,回收市场流动性,想以此来缩利差保汇率。

随着债券收益率走低,债券继续演绎牛市行情,中证综合债收益近一年的年化收益5.96%,近一年的年化收益0.73%。

债牛股熊,通常出现在经济衰退期,特征就是经济和业绩指标下滑,物价下跌,政策逐渐宽松。

现在的CN10Y,远低于2015年股灾、2018毛衣战、2020年新冠疫情的时候,说明现在央行一直在放水,市场流动性资金供应宽裕,但是社会资金需求不足,资金流出渠道不畅,只能在金融体系打转。

从2023年底CN10Y跌破2.6%历史以来,连续跌穿2.5%、2.4%支撑位。

当前2.3%以下的长债利率,已明显处于历史底部,未来如果经济复苏,赚钱效应出来,资金需求增加,长债利率很可能不断上行,导致债券价格下跌,债券市场波动调整概率就会增加。

可能会再次出现去年8月份以后的银行理财产品净值大幅下跌的情况。未来依旧维持中性偏空的观点,因此一定要把债券久期降下去,尽量多持有短债。

(2)长债利率与股市相关性

当前经济热度较低,在没有外力干扰情况下,沪深300指数和10年期国债收益率是同步调整,甚至CN10Y在大多数情况下还具有领先性。

随着6月底的CN10Y反弹,只要股市不出现黑天鹅,向上的概率很大。

5、汇率方面

本周三美国公布了6月“小非农”ADP,新增就业15万人,大幅低于预期的16.5万人,为四个月最低水平。

周五公布数据显示,美国6月非农就业人口增长20.6万人,尽管超过预期的19万人,但仍较5月份的27.2万人大幅下滑。

此外,美国6月29日当周首次申请失业金人数升至23.8万人,远超预期23.5万人。5月份失业率升至4%,为两年多来的最高水平。

这两项数据均不及预期,显示出美国劳动力市场降温。另外,6月ISM服务业指数疲软,增添了美国经济增长缓慢的迹象,带动降息预期升温。

(1)美国十年期国债利率

就业数据公布后,引发美国十年期国债利率回落,本周收至4.278%,重新回到4.3%关口以下。

美国高利率维持更长时间对全世界其他国家经济和股市来说是一个关键风险。

美联储反复强调,其降息逻辑就是,要么通胀率降低到其2%的年度目标,要么美联储。

本周美非农就业数据显现劳动力市场疲态,失业率升至2年最高水平背景下,虽然通胀风险仍有反复(6月核心PCE超过预期的3.6%),美联储9月降息概率上升,美债利率中枢长期可能开启下行趋势。

(2)美元指数

就业数据公布后,美元下挫,本周下跌0.92%,终结四连涨走势。

货币汇率关系到整个全球的资金流向,汇率快速贬值这个事,对于每个国家都是如临大敌,虽然有利于出口,但是也会吓退国际资本。

美国就业数据的公布导致美元延续跌势,而其他货币如英镑和欧元则受到各自国内政治发展的正面推动。加元则因国内就业数据疲软而面临挑战(加拿大央行应在7月继续其降息周期)。

展望未来,美联储和其他国家央行的政策动向,以及全球政治经济事件将继续塑造外汇市场的走势。

美元指数也关系着我们国内市场的价值/成长风格变化,美元持续走升,对国内A股市场来说,无疑是个利空。

美债利率的中枢高位盘整,使得中美利差长期维持低位(10年中债-10年美债),导致国际资本流出,对A股形成抑制。

(3)离岸人民币

伴随美元贬值,本周离岸人民币兑美元,升值了0.17%,较比美元贬值幅度,人民币升值不多。

央行也想趁美元贬值,加快升值节奏,结果反而适得其反。

虽然央行多次强调稳定汇率的决心,甚至都要在市场上抛售债券,来缩小中美利差,从而稳定汇率了。但是现在对经济担忧升温,最近经济压力本身就非常大,各地欠薪,降薪,裁员的消息不断,甚至前两天还传出谣言,说上海都去找寺庙借钱化缘了,虽然辟谣,谣言有的时候,也能反映大家现在的状况。

汇率的问题很复杂,绝不只是利率的问题,国内的经济不行,就会持续感受到汇率的压力。

美国太强,对我们确实不是个好消息。一是强美元强美债,会让整个新兴市场的流动性紧张,投资者情绪波动,市场风险偏好下降,将对A股市场形成阻碍;二是在汇率巨大的束缚之下,国内也没办法降准降息,刺激经济。

现在我们的经济全靠出口数据撑门面,但是从三季度开始,出口肯定承压,经济复苏压力更大。

经济差,外汇压力也很大,太多资金要撤出,所以人民币汇率最近也在贬值。

所以影响汇率的第一因素就是自身经济好坏,第二才是利率。

四、大宗商品方面

美国非制造业PMI、小非农等数据显示美国经济和就业市场降温,带动降息预期回升,美债利率和美元指数下行,支撑金属、能源、走势偏强。

全球制造业采购经理指数(PMI)连续3个月环比下降,全球经济复苏动力趋弱,美国5月PCE同比增长2.6%,低于去年同期的4%和2022年6月峰值7.1%。不包括食品和能源价格的核心PCE同比增长2.6%,也低于去年同期的4.7%。

美国经济和就业市场降温,大宗商品并不具备需求驱动的价格大幅上涨。

6月国内制造业PMI仍处于收缩区间,内需不足问题凸显,政策有待继续加码。

从国内外大宗商品价格指数走势来看,国内外市场需求偏弱仍是当前面临的主要问题。部分大宗行业面临回调压力加大,经济增长内生动力仍有待提升和加强。

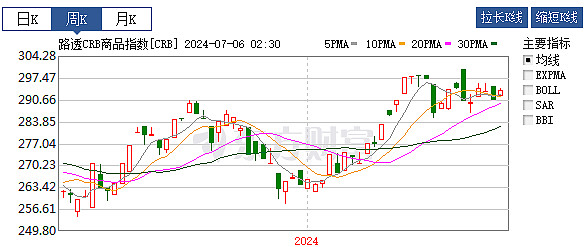

1、国际商品指数

CRB指数本周收涨,主要原因是以美元计价的大宗商品价格本周普涨。

2、国内商品指数

国内商品的走势分为两类,一类是跟随国际价格的黄金、有色金属、黑色系(石油、煤炭)这些板块目前在高位有所调整。另一类是与国内需求有关的黑色,比如钢铁、燃气等板块则仍在低位调整。

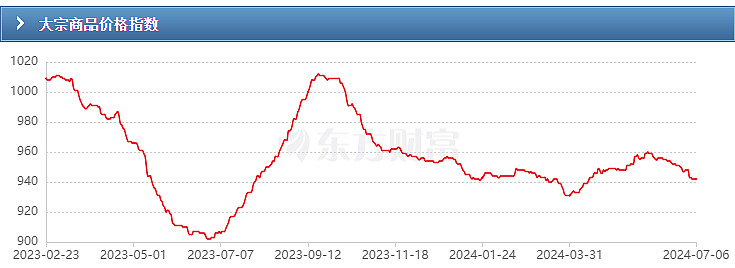

(1)大宗商品价格指数(BPI)

生意社创建的大宗商品价格指数(BPI)反映制造业连续变化,7月6日大宗商品价格指数BPI为942点,该指数从6月初开始走下行趋势。

6月中国采购经理指数(PMI)为49.5,与上月持平,明显低于市场预期,连续2个月位于荣枯线以下,经济复苏出现波折,商品价格直接在BPI数据走势上反应出来。

(2)南华商品指数

南华商品指数主要反应我国期货市场商品价格走势。负向贡献度以黑色板块为主,正向贡献度以能源板块为主。

本周南华商品指数上涨1.21%,金银板块领涨,能源化工微跌。

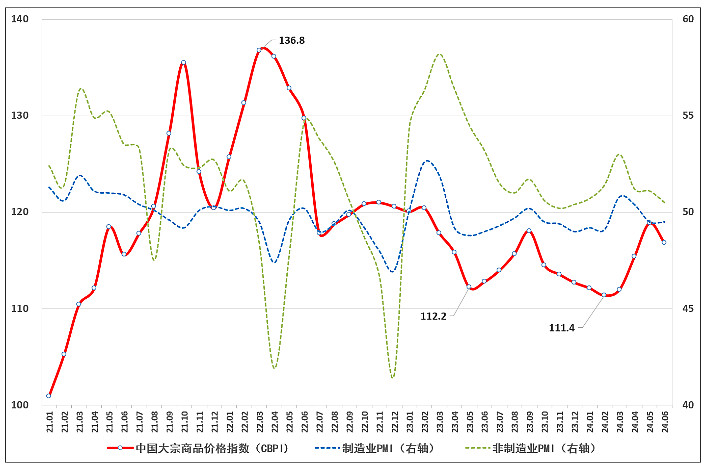

(3)大宗商品价格指数(CBPI)

中国物流与采购联合会发布的2024年6月份中国大宗商品价格指数(CBPI)为116.8点,环比回落1.7%,同比上涨3.6%。

6月份CBPI因进入高温多雨季节等因素影响而有所回落,随着宏观政策持续发力,大宗市场总体保持扩张,但增速有所放缓。

3、工业铜

本周沪铜上涨2.9%,终结5月底以来的连续6周收跌。美元走弱,支撑金属价格走势偏强。

铜是周期之首,最近欧元区降息,美国降息预期升温,全球制造业采购经理指数(PMI)连续3个月环比下降,全球经济复苏动力趋弱,支撑铜价上涨的外围因素并不积极。

中信证券认为,未来在国内消费旺季的预期下,叠加地产、线缆领域需求有望由失速转为企稳,看好供需格局持续改善对于铜价的提振作用。

但是究竟国内需求和国外需求博弈孰强孰弱,需要等待后市验证。

4、原油

布伦特原油本周上涨2.35%,连续4周反弹。

美元走弱,支撑能源板块走强。另外,在中东地缘愈演愈烈以及大西洋飓风对供应有扰动的情况下,原油系期货偏强运行。

中长期看,油价仍是下行震荡趋势,因为原油市场在当前的宏观经济背景下,经济放缓和持续的高利率,原油需求不确定。

5、贵金属

本周伦敦现货黄金上涨2.78%。

黄金市场在非农数据的推动下迎来了显著的上涨,连续两周的涨幅将金价推至5月以来的最高水平。

黄金市场的上涨凸显了市场对美国经济放缓的担忧以及对美联储降息预期的增强。如果经济数据继续显示放缓迹象,黄金作为避险资产的需求可能会继续增加。

长期来看,黄金作为避险资产的地位并未改变。随着全球经济衰退的总体趋势,美元开启降息周期,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得黄金有望具备长期稳定的动能。

黄金当前价格,向上做多空间并不大,建议观望不配置。

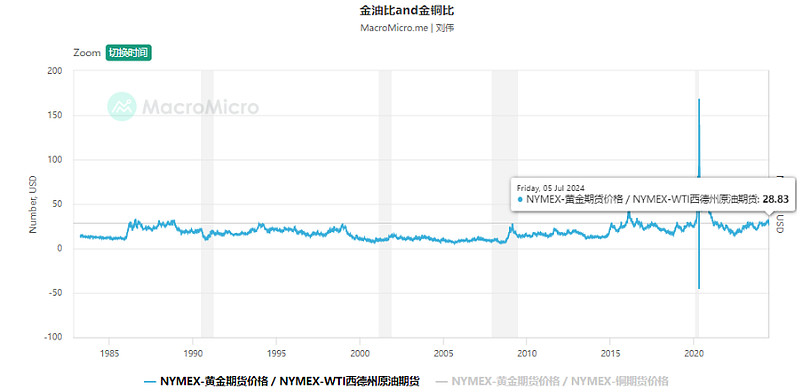

6、金油比

当前金油比28.83倍,处于比较高的风险区间,需密切关注。

未来随着金价保持稳定,原油持续回升,金油比可能会走向收缩。

五、本周主要资产估值

当前主要指数的估值分位或股权风险溢价也表明市场位置处于历年偏低位置,整体向下的空间或较为有限,指数具备一定上行空间,具有较高的性价比,中长期市场机会大于风险,有足够的安全边际。

1、主要指数估值

当前A股整体处于较低位置,大部分指数PE分位都在历史平均水平以下,A股仍然是具备较高投资性价比的资产。

虽然估值低并不是市场上涨的充分条件,但是从长周期看,买得便宜永远是王道!

市场只有低买高卖才能赚钱,大家情绪极度悲观的时候,市场一定是便宜的。如果有个东西所有人都说好,他是不可能便宜的,因此当前宜保持攻击仓位。

2、万得全A股债风险溢价

本周万得全A股债风险溢价3.93%,过去十年均值为2.33%,当前处于过去十年高位,高于97.06%的时间,说明目前股市性价比较高。

市场逆转需要天时地利人和,现在地利也已经具备,市场估值已经足够便宜,股债性价比接近了两倍标准差的位置,股市的长期性价比升高。

至于啥时候出现行情爆发,没人知道,只能持续观察,守正出奇,配置优先,坚守纪律,耐心等待。

风险提示:本文所提到的观点仅代表个人的意见,不构成投资建议,且具有时效性,仅供参考。所涉及标的不作推荐,据此买卖,风险自负。投顾非保本,不保证收益。市场有风险,投资需谨慎!