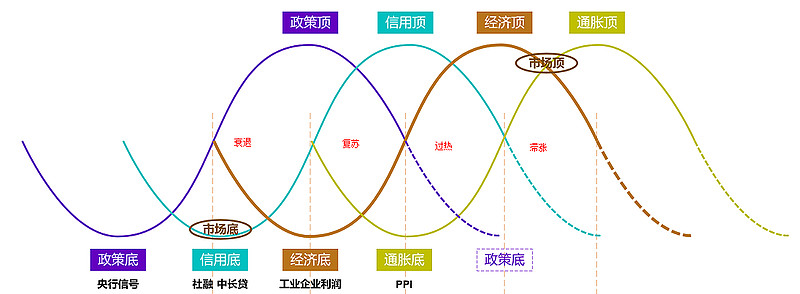

一、现阶段经济周期

金融市场有美林时钟、信贷周期、普林格周期、库存周期等等,这些不同的周期类型都是从不同的角度,在描述经济运转的这一条故事线而已。

我们可以通过这些不同的视角,来帮助定位当前经济市场季节,告诉我们当下做什么事,才是大概率正确的。

我们把这些不同的周期,结合到一起,也可以帮助我们综合去印证当下的市场方位。因为在经济实际运转过程中,有时可能会出现周期错位的情况,或者比较混沌不清的状况。

四大周期分别指示现阶段是什么情况?先说结论:

①美林时钟:GDP底部抬升、物价长时间低迷,经济正处于“复苏前期”,即“弱复苏阶段”。

②信贷周期:利率很低,但社融信贷大幅下滑,经济正处于进入宽货币、紧信用的“衰退期”。

③普林格周期:债牛股熊,经济正处于“阶段1”。

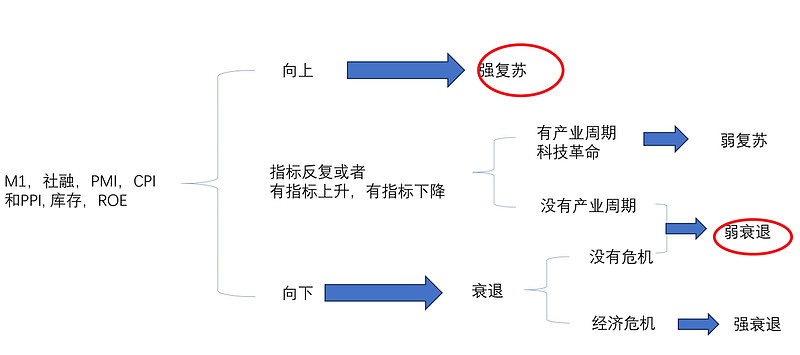

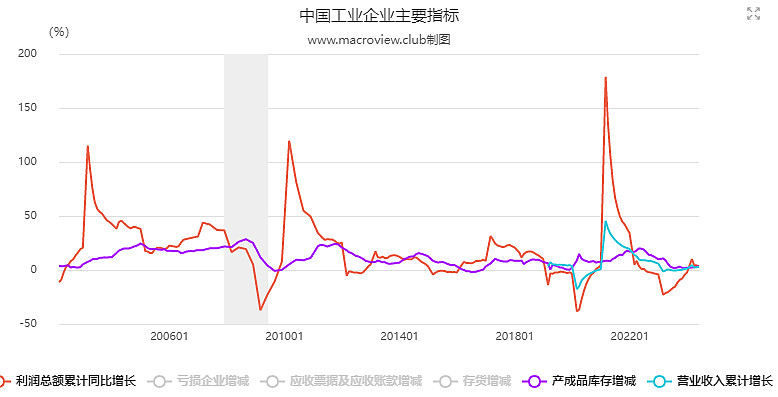

④库存周期:当前工业企业产成品存货底部小幅回升;PP产成品库存底部刚开始反弹,是否会主动补库仍需观察,与此同时企业利润保持多个区间正增长。被动去库周期结束,大概率主动补库周期已经开始酝酿。

从四大周期看,当前经济周期处于“衰退期”或者“复苏期”。

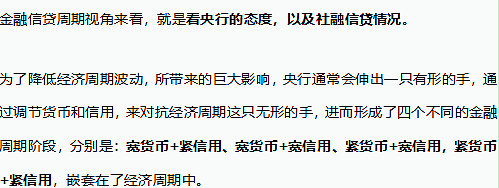

现阶段,国内货币很宽松,钱很多,但是资金活化效率偏低,央行发再多的钱出来,现在也没有投资和消费意愿,反而会让更多的资金在银行体系内空转。

现在最大的问题是,企业长贷和企业债也都不多,M1极具下降,企业和居民看不到明显的赚钱效应,不愿意做资本开支,大家手上有钱也都不愿意花,都是谨慎的心态。

导致银行体系货币无法高效的转化为信用,也就是资金批发早已经非常充分,但是很难进入资金零售环节,进入消费领域,进入实体经济。

现在急需一个花钱的主体,居民和企业不花,地方政府没钱,那么只能指望中央财政把钱借过来花掉。否则这个资金就不转了,现在已经到了比较危急的程度。

上半年我们还能指望出口撑着,但到了4季度,随着美国大选可能引起的贸易冲突,估计出口也会转降,甚至凉的更快,所以如果再不启动内需,那就麻烦大了,对就业可能会有巨大的影响。

请相信周期只会迟到,不会不到,每个冬天都会很难熬,必须得把大多数人熬走,成为股市的代价之后,市场才能恢复。投资的考试注定十分艰难,只有10-20%的人才能通过最为艰难的时刻。

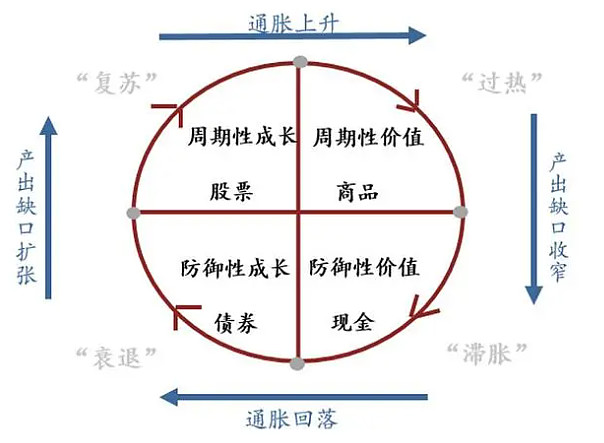

二、美林时钟周期

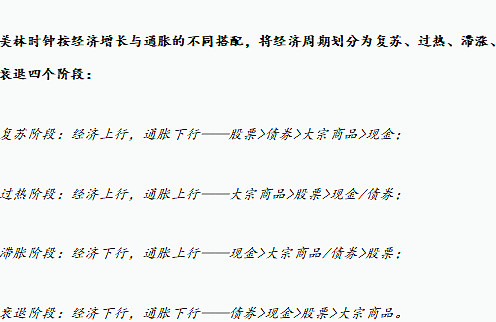

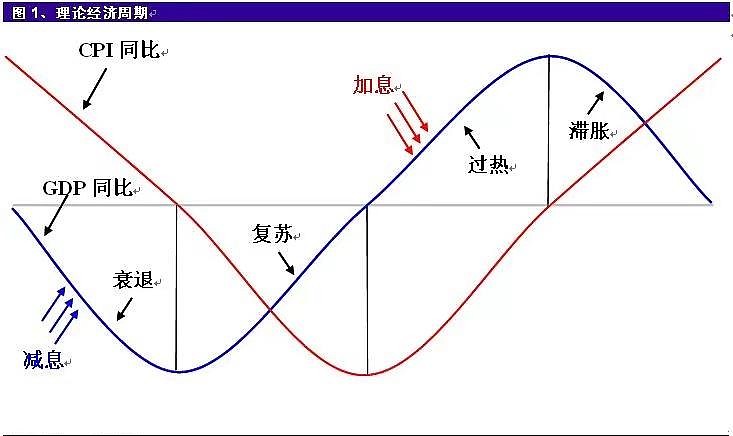

美林投资时钟是资产配置领域中的经典理论,也是我们做大类资产配置的底层框架,将经济周期与大类资产和行业轮动联系起来。

当前美林时钟周期特征:经济内生性需求不足,经济底部抬升GDP向上力度不强,工业企业利润同比上升但增速下滑;CPI长期趴在0轴附近,PPI同比上升仍处于负区间,物价通缩压力明显,长时间低迷,并没有典型的高CPI、PPI。

因此,我们判断美林时钟周期正处于“复苏前期”,即“弱复苏阶段”。

(一)GDP 、CPI观察美林投资时钟

美林时钟使用了GDP 和CPI两个宏观指标,也就是经济增长率(GDP)和通货膨胀率(CPI),通过这两个维度去识别实体经济所处哪个阶段(衰退期,复苏期、过热期、滞胀期),非常有利于投资者在不同的经济阶段中,找到有利于自己的投资标的,提前进行布局,进而在周期的变换中获利。

1、GDP

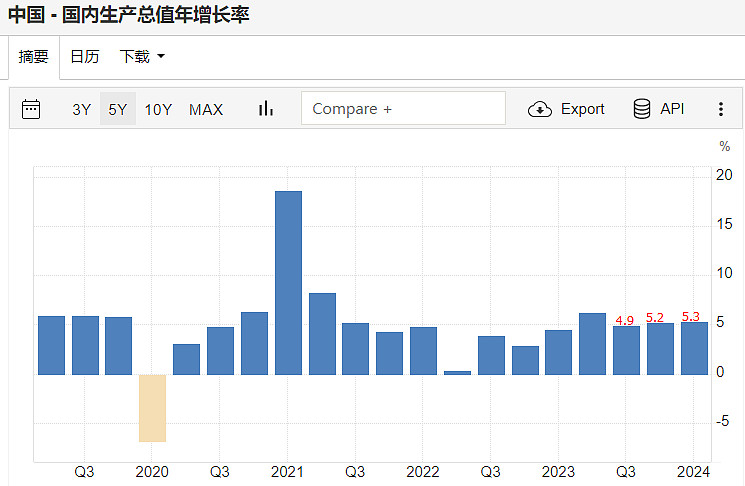

2024年一季度国内生产总值29.6万亿,同比增长5.3%,二季度GDP数据暂时还没有出,但近几个季度GDP增速明显放缓。

分产业看,第一产业(农业)负增长,第二产业(工业)增幅较大,第三产业(服务业)负增长。

工业增长可能跟出口高增长有关,但7月份开始美国大选,贸易争端可能再起影响出口数据。

2、CPI

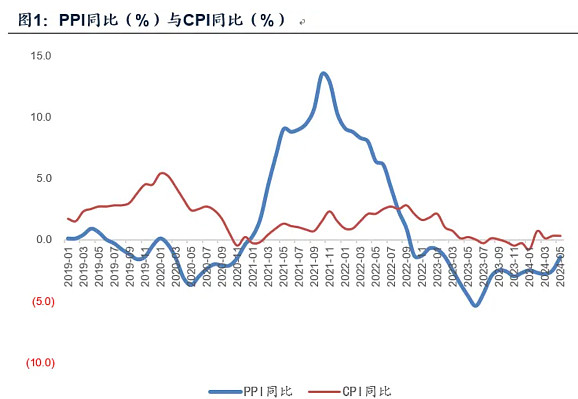

5月CPI同比增长0.3%,较前值上涨0.3%,从一季度开始CPI转头向下。

CPI从2023年以来长期在0轴附近,反映内生性需求不足,居民消费意愿不强。

(二)工业企业利润、PPI观察美林投资时钟

另外我们也可以通过工业企业利润和PPI去观察定位美林投资时钟,判断方法和上面类似。

1、工业企业利润

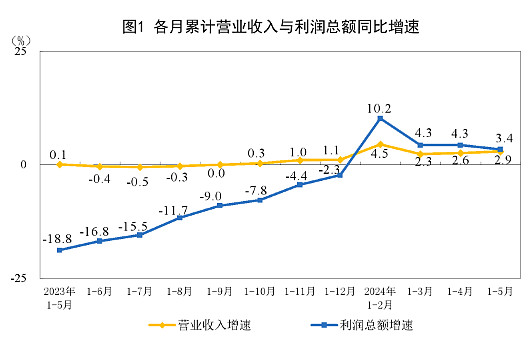

2024年1—5月份全国规模以上工业企业利润,同比增长3.4%,较1-4月份回落0.9%。

5月份,规模以上工业企业实现利润同比,仅增长0.7%。

规模以上工业企业利润累计增速出现了一定的下滑,连续5个统计区间保持正增长,虽然一部分原因是去年基数较低的原因,但这也基本验证了我们之前的判断,二季度就是盈利底。

2、PPI

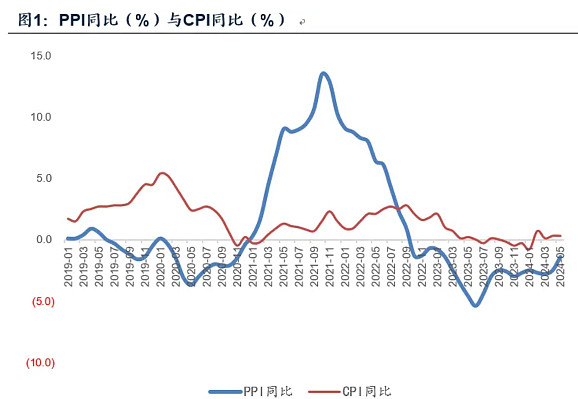

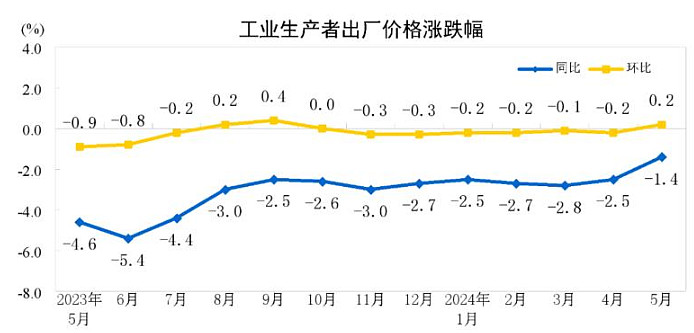

5月份PPI同比-1.4%,前值为-2.5%,降幅收窄,但仍然是负增长区间。

PPI负增长长达一年半,5月PPI降幅收窄则是跟有色金属等大宗商品价格上涨有关,为输入性因素。铜价5月底的时候已经开始回落了,6月份PPI可能也很难连续。

5月份生产资料同比涨价很多,但消费资料同比涨价不多,暂时还没有完全向消费端传导。

PPI环比为微增0.2%,从2023年以来也是长期在0轴附近。

PPI一直在负区间趴着起不来,说明整个工业生产还是动力不足,企业生产资料稍微多采购一点,就产能过剩了,还需要要进一步观察是否脱离通缩区间。

三、信贷周期

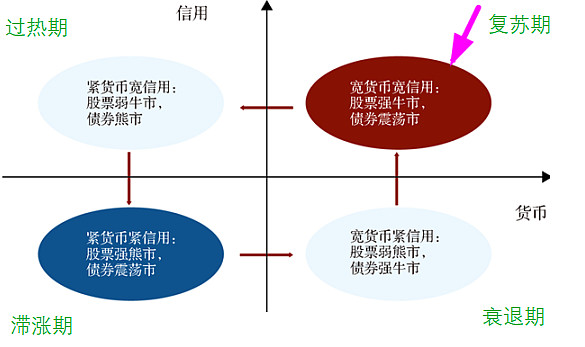

当前信贷周期特征:央行货币政策是非常宽松的,利率也是历史低位,但是社融、信贷、M1和M2仍是大幅下滑,企业和居民的社会融资需求主动收缩,更多是政府债在发力。这种现象可以说是通货紧缩,但更像是流动性陷阱。

因此,我们判断信贷周期正处于宽货币、紧信用的“衰退周期”。

(一)货币政策

宽货币就是央行将资金注入到金融机构(一般主要指商业银行体系)的过程,宽货币带来的结果是市场利率下行,有利于债券表现。

识别当下货币政策的松紧,需要先了解央行的货币政策手段工具,主要是:存贷款利率、法定存款准备金率、十年期国债收益率。

市场利率从相对高位下行阶段就是宽货币周期,利率上行则是紧货币周期。

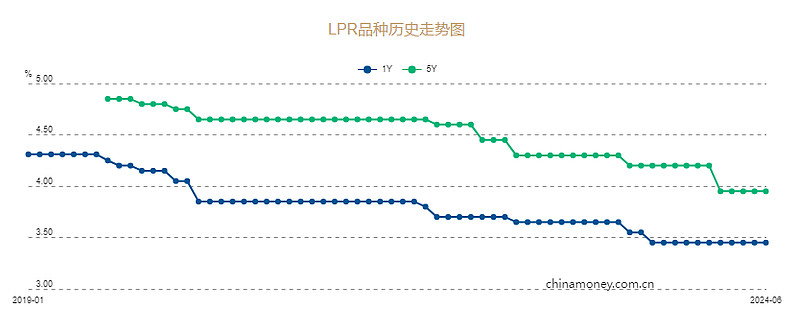

存贷款利率

2月20日贷款市场报价利率(LPR)再次迎来调整,5年期以上LPR下降25个基点至3.95%,1年期LPR“按兵不动”为3.45%。

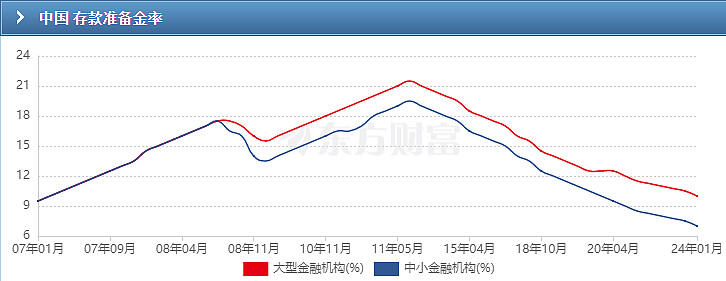

2、法定存款准备金率

中国人民银行宣布,自2024年2月5日起下调金融机构存款准备金率0.5个百分点,将向市场提供长期流动性约1万亿元。

截至2024年2月5日,金融机构平均法定存款准备金率约为7.0%,较2018年初降低7.9个百分点。

3、长期债券利率

6月底,十年期国债收益率(CN10Y)到期收益率,收至2.215%。

在当前创业市场,股票投资市场低迷的背景下,投资者抱团持续买债,炒低利率,炒高价格,导致长期维度债券持续下降。

现在的CN10Y,远低于2015年股灾、2018毛衣战、新冠疫情的时候,说明现在央行一直在放水,市场流动性资金供应宽裕,但是社会资金需求不足,资金流出渠道不畅,只能在金融体系打转。

(二)信用政策

宽信用则是商业银行把资金发放到实体经济的过程,宽信用带来的结果,则是市场需求回升,利率反而会上涨,但此时股市往往会迎来机会。

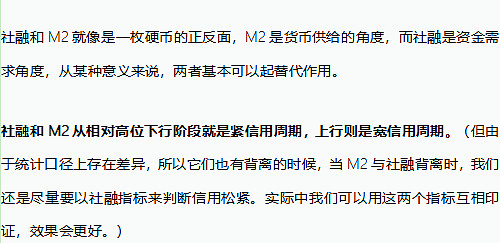

识别信用周期的松紧,最好用的指标就看社融存量同比,退而求其次使用M2同比增速也可以。

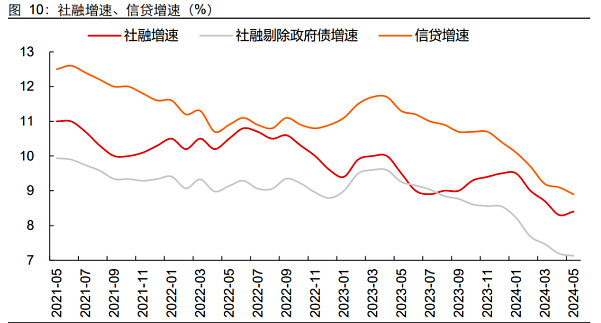

1、社融方面

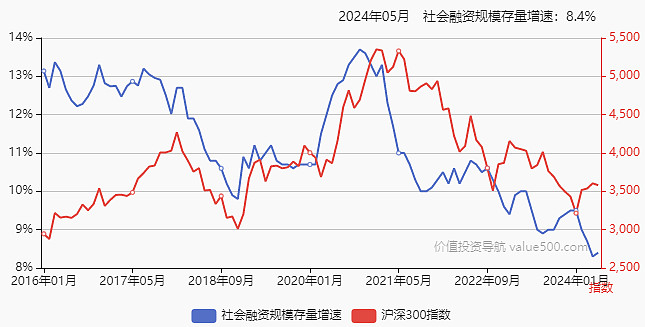

5月存量社融同比增长8.4%,增速较上月提升0.1个百分点。

社会融资规模新增2.07万亿,同比多增5132亿元。

5月社融略有回暖,但其中主要是靠政府债拉动,人民币贷款和企业债券仍然是拖累项。

5月金融机构口径信贷余额同比增速9.3%,较上月下降0.3个百分点。

5月新增人民币贷款9500亿元,同比少增4100亿元。新增企业贷款7400亿元,同比少增1158亿元;新增居民贷款757亿元,同比少增2915亿元。

说明,信贷增速回落,企业居民去杠杆,融资结构不佳。

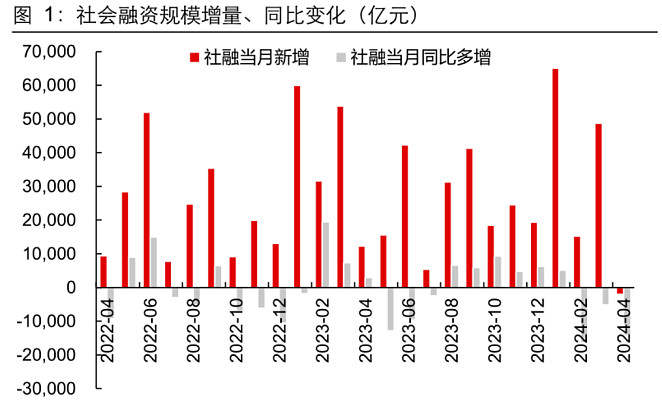

5月相比4月社融略有回暖,4 月社融减少1987亿元,同比少增1.4万亿,新增社融规模转负,这是20年来首次,政府债券、表外票据未贴现票据、企业债和信贷是主要拖累项,信贷挤水分等因素导致4月信贷数据回落。

社融规模减少上一次出现,还是在2005年,到现在已经过去18年了。

年初以来,社融同比又开始掉头向下,但是股市似乎表现还可以,跟社融形成了明显背离。包括PMI,工业增加值,CPI,利率等指标也都跟社融呈现了相反的趋势。

为啥这次社融对投资市场的指引作用似乎下降了,说白了就是因为地产大周期逆转,导致经济内部修复分化,复苏坎坷。

今年以来,社融很差,地产基建投资领域,盈利继续承压。但GDP增速却相对稳定,工业企业利润也出现反弹改善,股市也还算表现不错,主要就是因为出口、消费、以及部分新兴科技领域盈利正在修复。

PMI社融背离,说明经济也在寻找新的增长引擎。未来产业结构很可能也会发生重大变化。对房地产和地方政府融资更敏感的社融指标有效性,可能也会随之降低,利率、价格、消费,出口等指标的重要性可能会有所提升。

社融有效性下降,不代表它完全没有指引作用,社融不好就说明经济结构存在较大分化,企业盈利依旧有明显拖累,所以股市上涨可能也不会一帆风顺,波动震荡甚至还可能加大,风格的结构性特征也会更加凸显。

2、货币供应量方面

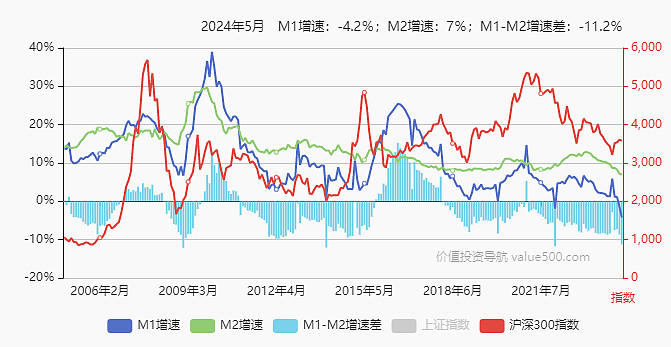

5月份M1同比下滑了4.2%,创出了历史新低,依然是央行叫停手工补息,防止资金空转,因此这部分资金从存款中出来,归还贷款,直接导致了信贷和M1数据下滑。

M1大幅下降,印证居民消费、企业投资不足。微观主体预期和信心都不足,微观感知和宏观数据有背离。

M2-M1增速差继续走扩0.3个百分点至8.7%。

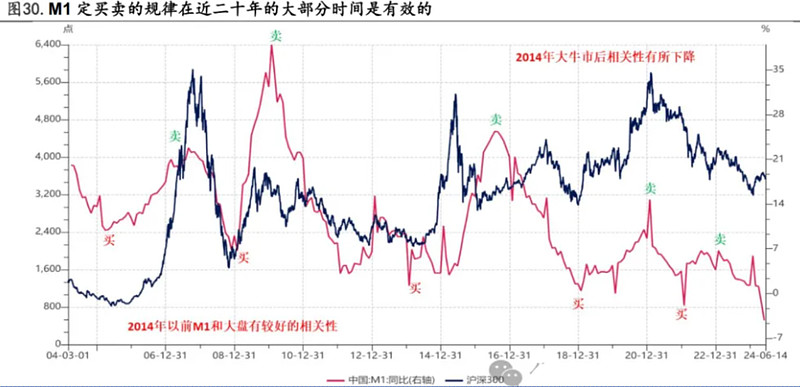

大盘股和沪深300,跟M1的相关性是非常高的(M1定买卖),也就是经济学常说的贝塔,甭管你有啥需求,你都得先需要钱,只有对钱的需求出现,经济才有复苏的可能。

如果对钱的需求都没有,强复苏是不太可能出现的。

M1大幅下降,降幅最大的就是企业活期存款。现在老百姓赚了钱,都存起来了,不消费不投资,企业东西卖不出去,就不产生营收,企业活期存款自然就会下降。

M1继续回落,就意味着信用宽松始终释放不出来,居民反哺企业的这个资金链条断了,货币难以转化为信用,整体资金需求不足,资金活化程度进一步弱化。啥时候看到M1能重新回升,就说明资金结束空转,开始真正为实体经济服务了。

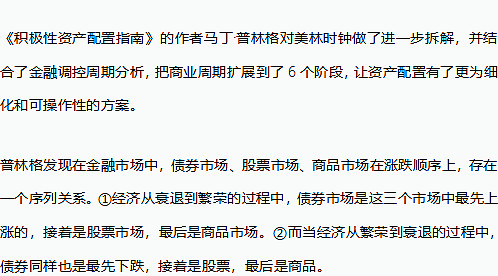

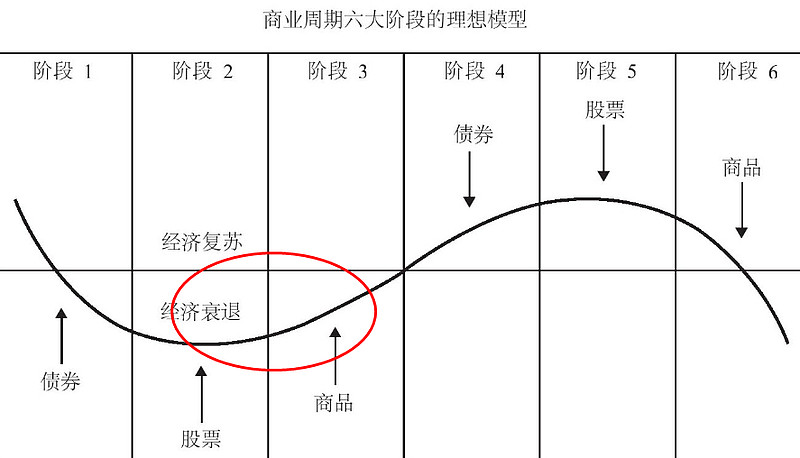

四、普林格周期

与美林时钟使用宏观变量来划分经济周期的框架不同,普林格周期是根据大类资产表现,来定义的经济所处阶段。

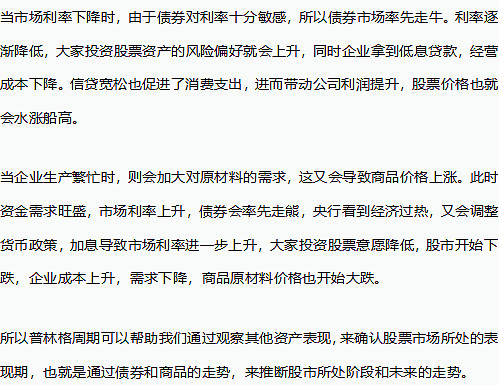

普林格的理论依据就是,货币政策影响着市场利率水平,而市场利率又会影响债券价格变化。

当前普林格周期特征:债牛股熊,因此,我们判断普林格周期正处于“阶段1”的位置。

(一)市场利率

在信贷周期的货币政策中,我们已经分析10年期国债收益率已收至2.215%,几乎是历史最低。

随着十年期国债收益率下跌,受利率下行反作用,债券继续演绎牛市行情,中证综合债收益近一年的年化收益6.08%。

(二)股债风险溢价

当前万得全A股债风险溢价3.95%,过去十年均值为2.33%,当前处于过去十年高位,高于97.11%的时间,说明目前股市性价比较高。

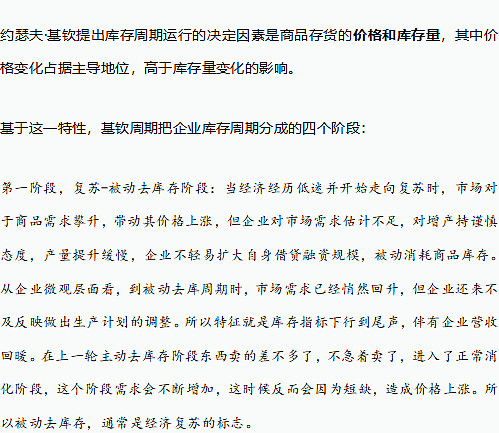

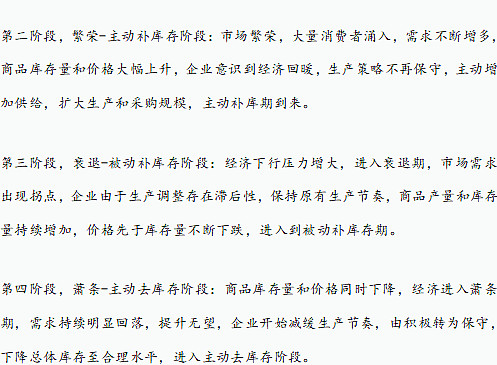

五、库存周期

库存影响着企业生产经营的利润,在宏观研究上,库存数据非常重要,整个社会的库存数据,通常也反映着经济周期的变化。

库存周期是最短的周期,它跟股市的波动也息息相关。

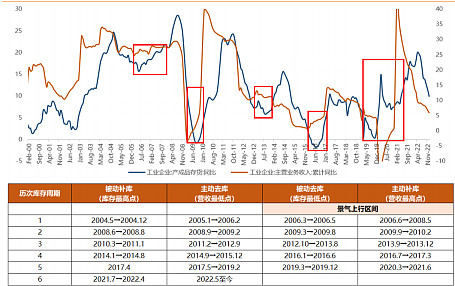

衡量库存周期,目前有两个指标:一个是工业企业产成品存货同比,另一个是PMI:产成品库存。

当前库存周期特征:工业企业产成品存货底部小幅回升;PP产成品库存底部刚开始反弹,是否会主动补库仍需观察。与此同时企业利润保持多个区间正增长。

因此,我们判断当下经济极可能正处于被动去库存的尾声,只要库存保持回升,大概率主动补库周期已经开始酝酿。

(一)工业企业产成品存货同比

工业企业产成品存货同比,这个指标滞后于工业企业营业收入大概半年左右,滞后PPI指标大概半年左右,也滞后名义GDP。

因此说,工业企业产成品存货同比指标,滞后于经济基本面,当经济触底之后半年左右,我们才能看到这个指标的回升。

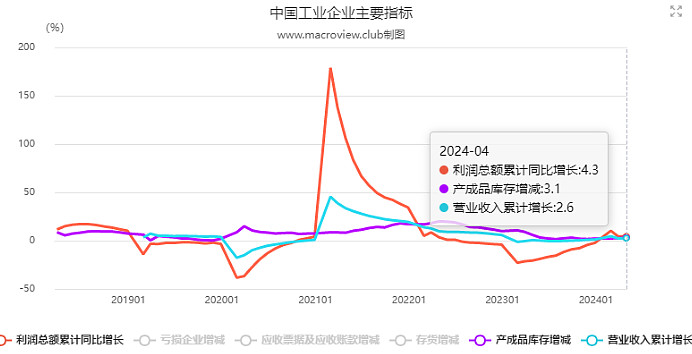

截至5月末,规上工业企业产成品存货同比增长3.6%,环比回升0.5个点,自2023年11月以来连续6个月小幅回升,呈现弱补库特征。

至于库存能否连续向上,还是反弹后又继续掉下来,补库存周期能否得到确认,还要继续观察。

那么我们叠加营收和利润指标,看看是在主动补库存,还是被动补库存阶段?

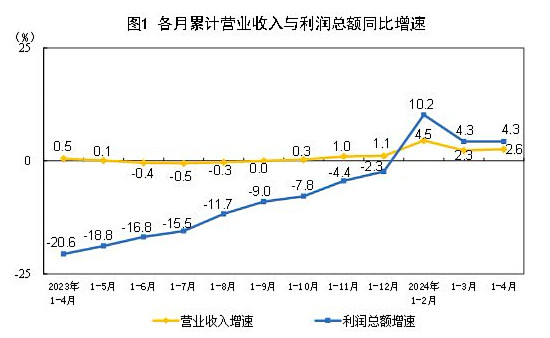

1—4月份,全国规模以上工业企业实现营业收入41.92万亿元,同比增长2.6%,较1-3月份增长0.3%。

1-4月份,全国规模以上工业企业实现利润总额20947亿元,同比增长4.3%。4月份,规模以上工业企业实现利润同比增长4.0%。

规模以上工业企业利润累计增速出现了一定的下滑,但连续3个统计区间保持正增长。

三个指标的组合可能意味着当前被动去库周期结束,主动补库周期已经开始酝酿。

长周期看,工业企业营收和利润增长,应该和宏观经济发展保持一致。但产成品存货指标滞后于营收大概半年左右,即滞后于经济基本面半年左右。

(二)PMI产成品库存

PMI指标反应的经济需求,它是经济的领先指标。

PMI:产成品库存(逆序处理),对工业企业营业收入,对名义GDP增速,对PMI:生产经营活动,均有明显的领先作用,对经济拐点有比较强的指示意义。

这也就意味着,对经济拐点的领先指示标志——是库存的下降,即:去库存是经济回暖的前瞻性信号,而不是补库存带来了经济回暖。

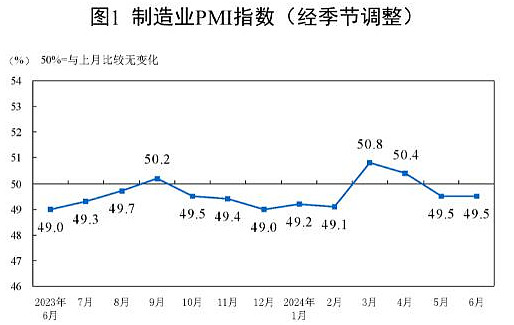

5月制造业PMI回落至49.5,明显低于市场预期,在连续两个月强劲表现后再次跌破50的荣枯线,数据出现波折,有些乍暖还寒的意思。

6月份,制造业采购经理指数(PMI)为49.5%,与上月持平。

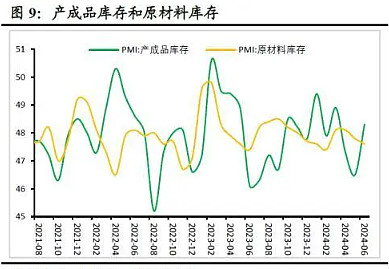

5月份PMI产成品库存指数下滑0.8个百分点至46.5%,库存仍在下降,表明去库仍在继续,与工业企业产成品存货指标明显背离。

6月份PMI产成品库存指数为48.3,较5月提升1.8个百分点。库存端看,工业企业是否会主动补库仍需观察。

前面我们说,库存的下降,即去库存是经济回暖的前瞻性信号,那么如果库存不再下降,就说明去库存阶段结束,预示经济已经开始回暖。

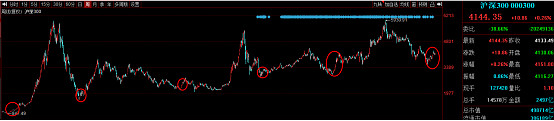

(三)库存周期和股市之间有啥规律?

股市底部,通常领先于库存底。

股市的周期轮回,和实体经济的库存周期,基本是相吻合的。

比如2006-2007年、2009年、2013年的创业板行情,2016-2017年是沪深300行情,以及2020年的普涨行情。

前面说了去库存是经济回暖的前瞻性信号,而股市也是经济的领先指标。

那么可以这样推理,库存下降和股市上涨最起码应该是相差不多的同步指标。因此,投资比较好的布局时点,就是在库存下降期,因为一旦到了被动去库存,也就是库存周期下降后半段的位置,往往股市就已经起来了,例如2024年初上证A股反弹30%多。

六、大类资产配置

宏观经济分析是对过往经济运行指标的分析,他并不能预测未来经济的趋势。而股市是经济的晴雨表,是投资者对未来经济波动预期和信心的提前反应。

因此用宏观经济分析去指导股票投资,其实就是用滞后指标,预测领先指标,准确程度将大大折扣。

在当前“弱复苏”宏观经济背景下,制度政策和经济基本面之间博弈和反复,导致市场主线风格不清晰,结构性行情可能还会延续,行业轮动很难做,增量资金场外保持观望。

面对未来,每个人根本就是无知的,即使再准确的预测算卦,也无法穷尽影响投资者心理的所有变量,而资产配置则是唯一确定性的进可攻、退可守的方法论!

在资产搭配上,成长&价值都要押注配置,在主线行情没有走出来之前,均衡是最保险的策略,以红利指数和宽基指数为主。

通过资产配置的方式,首先建立一个投资组合,让组合中的资产产生对冲关系,在不同的经济周期中,都互为保护,帮助我们平抑波动。其次,就是尽量找到适合某一种资产投资的经济周期,然后在一个对我们有利的环境下,做好布局后变得佛系。

当前经济“弱复苏”阶段,债牛股熊,风险偏好较低,宜保有债券和红利等防御资产仓位。

但股票行情也随时会到来,起飞快,弹性高,所以在这个阶段布局5-6层股票权益仓位(最高不能超过8层)。

守正出奇,配置优先,坚守纪律,耐心等待!

在雪球,我创建的自选基金组合 $帅哥的资产配置(FP0025267)$ ,近一个月下跌3.93%,7成股票仓位,跑赢沪深300指数的-4.99%。

我的股债组合均衡配置(75:25)具有较大的安全边际,有25%的固收,可以持续做平衡补仓,做好了资金分配管理,不管是价值的风,还是成长的风,耐心等风来。

权益类:74.45%

固收+:25.55%

我们每个人都应该做个佛系投资者,配置好你的现金、债券、股票等资产,然后不猜测,不预判,跟随市场波动,享受资产长期上涨,这才是投资的根本之道。

风险提示:本文所提到的观点仅代表个人的意见,不构成投资建议,且具有时效性,仅供参考。所涉及标的不作推荐,据此买卖,风险自负。投顾非保本,不保证收益。市场有风险,投资需谨慎!