一、本周市场

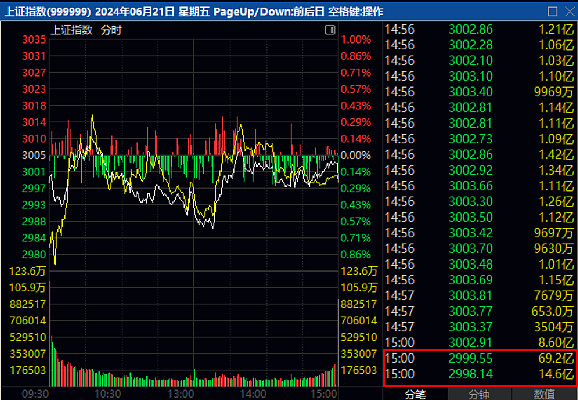

本周虽然成交量不大,但是护盘力量和做空力量激烈博弈,3000点一线反复争夺,既关乎脸面,也关乎生死。

结果大家知道,最后一秒钟,最后2笔,大意失荆州。

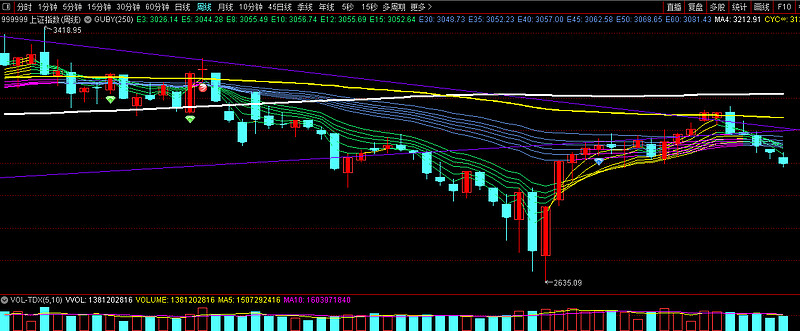

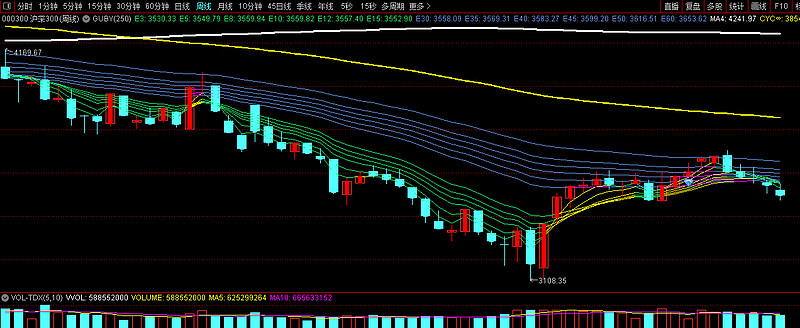

本周中证全指下跌1.66%,上证指数下跌1.14%,沪深300下跌1.3%,上证指数和沪深300周线五连跌。

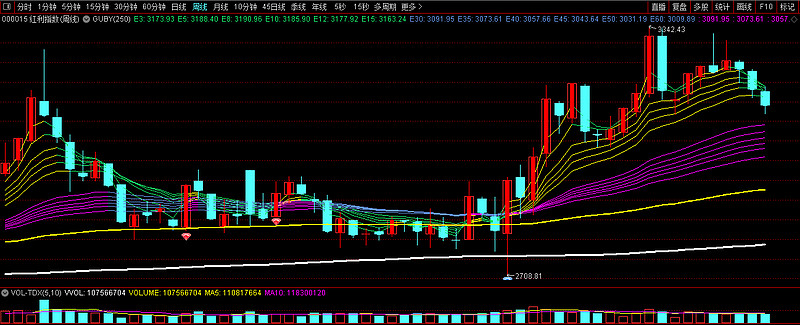

就连红利也三周连跌,红利指数本周跌幅1.29%。说明现在不是资金在成长和价值间轮动了,而是有资金撤出了。

这两周,价值和红利的唱戏台子垮了,科创、人工智能、芯片等成长板块逆势上涨,估值修复。

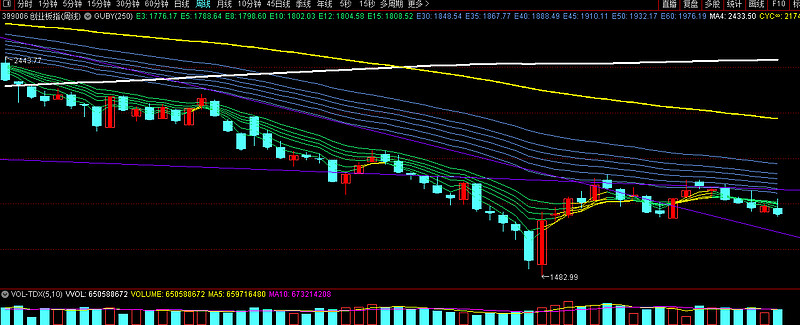

19日陆家嘴论坛再提打击量化!强化对高频量化交易、场外衍生品等交易工具的监测监管,中小盘股跳水,中证500本周下跌2.12%。

盘点这一轮调整,上证指数从5月20日3174点跌到了现在的2998点,跌了5.5%,但上证因为是一个总市值加权的指数,有大量的石化双雄和银行市值托着,指数严重失真。

我们看看代表全市场的,沪深300这一轮跌了5.3%,全指跌了7%,单看指数这波的回撤似乎并不大。

但是大概得有3500多只股票,早已经跌破了3000点,甚至有近2000只股票,跌破了今年最低时候2635点的位置。

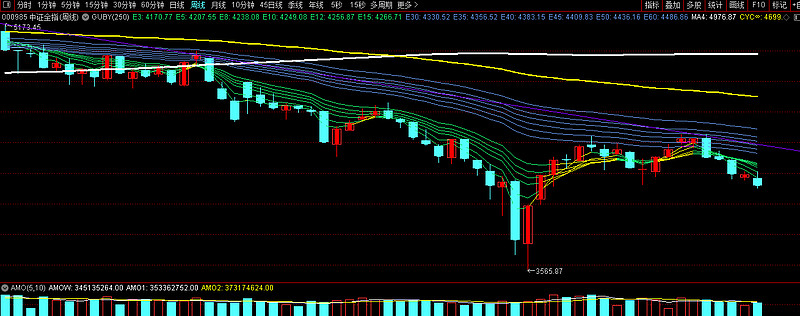

长夜漫漫也终将黎明,拉长周期来看,月线级别,全A指数从2005年开始,基本就是年线和无穷成本均线托底,曲折向右上的走势。

恐惧是韭菜们的专利,悲观是割肉者的墓志铭。

熊市本来就不是用来赚钱的,而是用来等待和防守的。

当前位置,指数向下的空间很有限,但是向上的弹性很大。

未来股市要想走强,需要天时地利人和配合,天时就是美国开始降息,全球流动性转宽松,人民币贬值压力将减轻;地利就是国内经济数据超预期向好,企业业绩数据好转;人和就是投资者风险偏好明显回升,从熊市思维,转向牛市思维(看啥都是好消息,总能在利空里面,找到积极的一面,市场一有回调就想抄底)。

心中有价值才能波动不慌张,希望大家在谨守估值和信心的前提下,给予政策、监管、经济恢复一些时间。做好仓位的合理均衡配置,耐心等待夏长秋收,让我们一起见证这轮熊转牛过程中大家的坚持和努力!

二、本周资产组合表现

当下制度政策和经济基本面之间博弈,市场主线风格不清晰,增量资金场外观望,行业轮动很难做,所以在资产搭配上,成长&价值都要押注配置,在主线行情没有走出来之前,均衡是最保险的策略,以红利指数和宽基指数为主,由于经济复苏暂未确定,消费和港股板块看好,但还需要等待。

在雪球,我创建的自选基金组合 $帅哥的资产配置(FP0025267)$ ,近一个月下跌3.89%,7成股票仓位,跑赢沪深300指数的-5.08%。

我的股债组合均衡配置(75:25)具有较大的安全边际,有25%的固收,可以持续做平衡补仓,做好了资金分配管理,不管是价值的风,还是成长的风,耐心等风来。

指数型:74.89%

债券型+现金:25.11%

我们每个人都应该做个佛系投资者,配置好你的现金、债券、股票等资产,然后不猜测,不预判,跟随市场波动,享受资产长期上涨,这才是投资的根本之道。

三、本周主要市场表现

1、主要指数综合表现

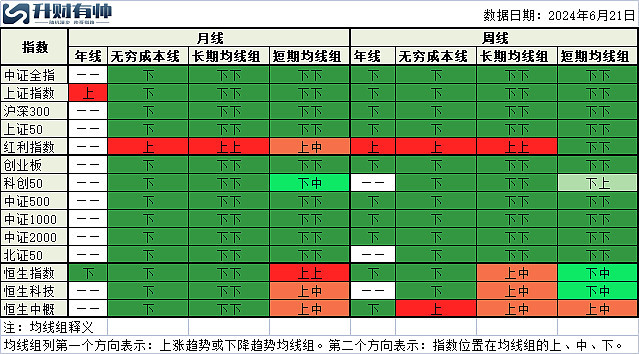

指数日线涨跌主要是情绪、政策博弈,对后市预测意义不大,我们主要看周线、月线长周期趋势。

从月度级别看:恒生指数本周微涨,月线级别依然站到短期均线组之上;目前只有红利指数站在无穷均线、长期均线组之上。

从周度级别看:红利指数回落到短期均线组之下,科创50升到下行短期均线组之上。

2、国内指数

本周大盘综合指数方面:中证全指下跌1.66%;上证指数下跌1.14%;沪深300指数下跌1.3%。

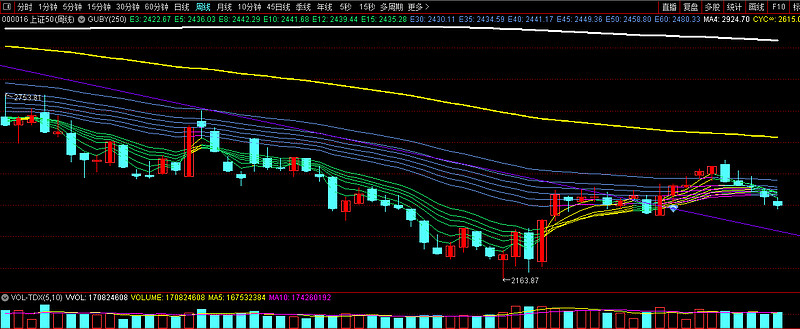

大盘价值指数方面:上证50下跌1.14%,红利指数下跌1.29%。

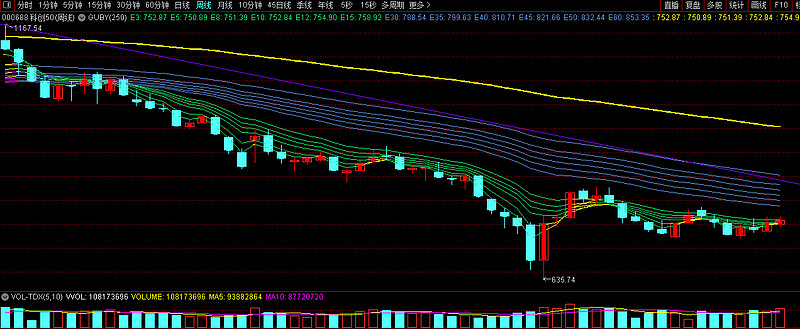

大盘成长指数方面:创业板下跌1.98%,科创50上涨0.54%。

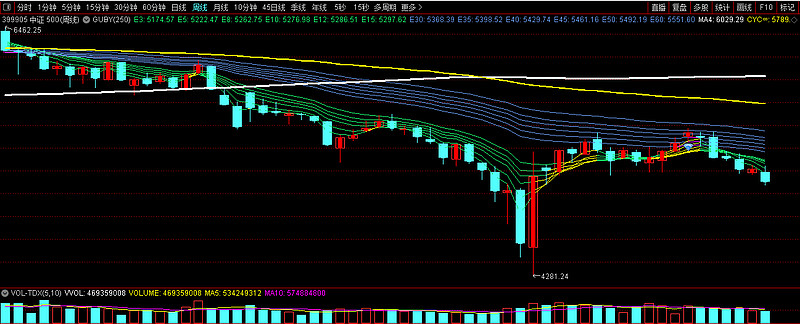

中小微盘方面:中证500下跌2.12%,中证1000下跌2.42%,中证2000下跌1.94%。

3、恒生指数

港股的表现基本面看国内经济(因为多数上市公司生产经营在内地),资金面和流动性看美元指数和汇率(港股受美国货币政策影响大,历史上美元指数和新兴市场表现呈明显负相关性)。

恒生指数本周上涨0.48%,恒生科技下跌0,.17%,中概下跌1.95%。

本周三港股大涨2.87%,主要是受到消息面刺激,市场头部机构合作推出中证国新港股通央企红利ETF正式开始发行。

但是消息落地后,随后周四、周五两天又全部回吐涨幅。

券商人士分析,港股经过前期调整后已见底,加之美联储年内降息的预期,港股未来仍有较大的反弹空间。

展望未来,美联储开启降息周期,美债长端利率继续回落,海外资本看到内地经济企稳向好的确定性,资金加速回流的第一站就是香港,内外多重因素改善,港股的弹性很高,很可能开启第二轮上涨行情。

4、债券方面

(1)长期债券利率

本周中国10年期国债(CN10Y)到期收益率回落35个基点,收至2.267%。

在当前国内资产荒的背景下,投资市场抱团持续买债,炒低利率,炒高价格,导致长期维度债券持续下降。

现在的CN10Y,远低于2015年股灾、2018毛衣战、新冠疫情的时候,说明现在央行一直在放水,市场流动性资金供应宽裕,但是社会资金需求不足,资金流动渠道不畅,只能在金融体系打转。

随着债券收益率走低,中证综合债收益继续走牛,近一年的年化收益5.91%。债牛股熊,通常出现在经济衰退期,特征就是经济和业绩指标下滑,物价下跌,政策逐渐宽松。

2.3%左右的长债利率,再向下已没有空间,未来如果经济复苏,赚钱效应出来,资金需求增加,长债利率很可能不断上行,导致债券价格下跌,债券市场波动调整概率就会增加。可能会再次出现去年8月份以后的银行理财产品净值大幅下跌的情况。未来依旧维持中性偏空的观点,因此一定要把债券久期降下去,尽量多持有短债。

注:但是债券是有票息的,最后会还本付息,短期波动很快就会回来的,也是正收益不会亏本。(经济越好,债券越差,经济越差,债券越好,这是个常识。)

(2)长债利率与股市相关性

对比10年期国债收益率和沪深300指数,5月下旬以来,CN10Y的回落,与股市调整是同步的。

注:国债到期收益率与经济热度(或者通货膨胀水平)负相关度比较高,当经济衰退或者滞涨,社会资金有效需求不足,企业赚钱效应较差,这时政府释放流动性,国债的利率下降,债券价格上升,投资者可能更愿意将资金转移到国债市场,以获得更高的交易回报,减少对股市的资金需求,因此股市可能会下跌。

5、汇率方面

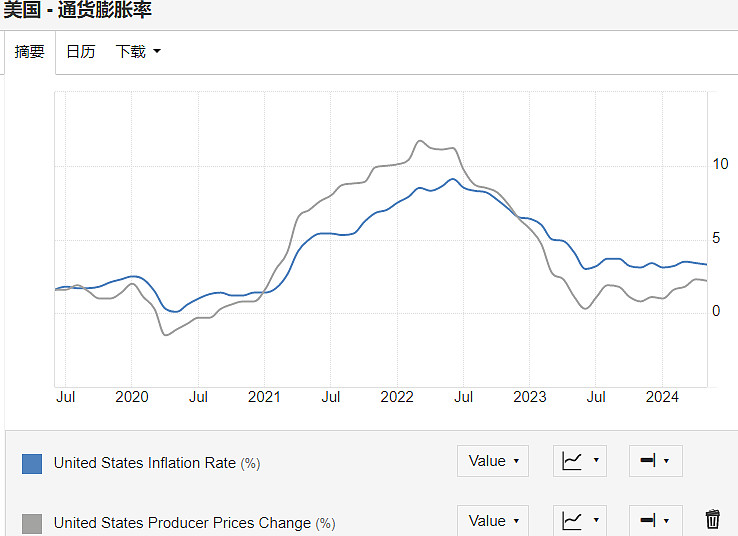

本周五美国公布了制造业和服务业PMI数据,超出市场预期,美国6月经济增长速度达到了两年多来的最快水平,美联储可能会更倾向于加快加息步伐。

结合上周美国公布的物价数据,CPI同比上升3.3%,PPI同比升2.2%。通胀压力虽然有所降温,CPI数据相对PPI数据仍然较高。

(1)美国十年期国债利率

本周美国十年期国债利率上涨36个基点,收至4.257%。

自上周连续跌破4.4%、4.3%关口后,虽然本周PMI数据超出市场预期,但是美债利率并没有大幅上涨,反而在当前位置横盘震荡,说明市场正在交易降息预期。

美国高利率维持更长时间对全世界其他国家经济和股市来说是一个关键风险。

为了使通胀率降低到其2%的年度目标,在通胀风险反复的背景下,美联储很可能在更长时间内将利率维持在较高水平,直到通胀数据重回下行通道,美债利率中枢长期趋势才可能继续下行。

(2)美元指数

美元先跌后涨,本周上涨0.29%,连续三周收涨。

美国PPI数据公布后,美元兑一篮子货币全面走强,美元指数在汇率市场走高。

欧元区6月份制造业和服务业采购经理人综合指数为50.8,低于市场预期的52.4和5月份的52.2。

欧元降息反向推高美元汇率,本周我们也看到了美元出现了明显反弹,全球货币市场汇率都出现了压力。

货币汇率关系到整个全球的资金流向,汇率快速贬值这个事,对于每个国家都是如临大敌,虽然有利于出口,但是也会吓退国际资本。

那些钱本来都是去搞投资的,结果在股市上几年赚的钱,还不够汇率上赔的,那么最后也会选择反向流出。

美元指数也关系着我们国内市场的价值/成长风格变化。美元走升,对国内市场来说,无疑是个利空。

(3)离岸人民币

伴随美元升值,离岸人民币兑美元,贬值了0.26%。

美元太强,对于各国央行来说都是挑战。

今年1月份以来,美联储降息节奏预期已被多次下调,对人民币汇率产生一定外部贬值压力,离岸人民币从7.12的位置,已经贬值了2.3%。

一方面美债利率的中枢高位盘整,使得中美利差长期维持低位(10年中债-10年美债),导致国际资本流出,对A股形成抑制。

另一方面,汇率贬值的不确定性可能导致投资者情绪波动,市场风险偏好下降,将对A股市场形成阻碍。

四、大宗商品方面

商品指数虽然不能作为先行指标,直接预测股市的涨跌,但是可以判断经济的热度和经济需求的强度,间接反映投资者的风险偏好预期。

受欧美降息影响,国外经济复苏出现波折,近期黄金、有色金属、石油等板块出现回调走势。

从国内外大宗商品价格指数走势来看,外需有回落放缓迹象,内需仍相对不足,此外制造业增速回落,以及流通效率低、成本高等问题仍然突出,部分大宗行业面临回调压力加大,经济增长内生动力仍有待提升和加强。

1、国际商品指数

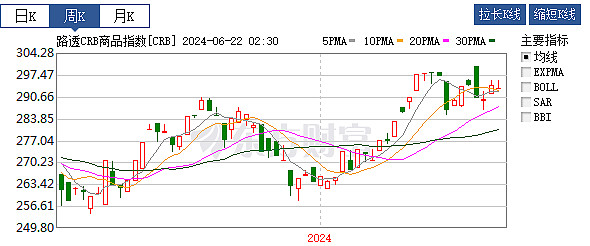

CRB指数本周基本收平,物价和商品价格仍然是通胀的最大驱动因素,美国CPI指数虽然低于预期,但是通胀的风险仍然较高。

注:路透CRB商品指数,于1957年推出,以一揽子的商品价格为组成成分(涵盖能源、金属、农产品、畜产品和软性商品等期货合约),反映的是美国大宗物资商品价格的总体波动,正向贡献度最突出的是能源、农产品经济作物、基本金属等板块,为国际商品价格波动的重要参考指标。CRB指数不仅能够较好地反映出生产者物价指数(PPI)和消费者物价指数(CPI)的变化,甚至比CPI 和PPI 的指示作用更为超前和敏感,可以看作是通货膨胀的指示器。它与通货膨胀指数在同一个方向波动,同时,与债券收益率也在同一方向上波动。

2、国内商品指数

国内大宗商品指数近半年来,都呈现出震荡偏弱的走势,与CRB指数走势不完全同步,主要原因一方面是美国那边是通胀周期,国内是经济通缩需求不振;另一方面是内部各板块之间商品供需因素导致走势也不一致。

国内商品的走势分为两类,一类是跟随国际价格的黄金、有色金属、石油这些板块目前在高位有所调整。另一类是与国内需求有关的黑色,比如钢铁、煤炭、燃气等板块则仍在低位调整。

说明我国目前经济周期还是外热内冷,内生性需求不足,并不是国内强需求引发的,大多都是供给影响价格。

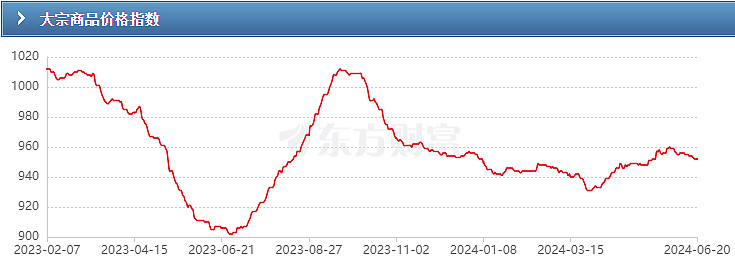

(1)生意社创建的大宗商品价格指数(BPI)反映制造业连续变化,6月20日大宗商品价格指数BPI为952点,近三周该指数开启下行趋势。

5月中国制造业PMI回落至49.5,明显低于市场预期,在连续两个月强劲表现后再次跌破50的荣枯线,经济复苏出现波折,直接在BPI数据走势上反应出来。

(2)南华商品指数主要反应我国期货市场商品价格走势。负向贡献度以黑色板块为主,正向贡献度以能源板块为主。

3月以来南华商品指数开启一波上行行情,除去制造业底部边际回暖复苏带来的能源需求提升外,原油、天然气、金属价格上涨,也是推动商品指数上涨的重要催化因素。

但是由于PMI回落,原油、天然气、有色金属等板块从5月开始进入调整区间,南华商品指数同步开始回落,6月21日南华商品指数报收2639.32点。

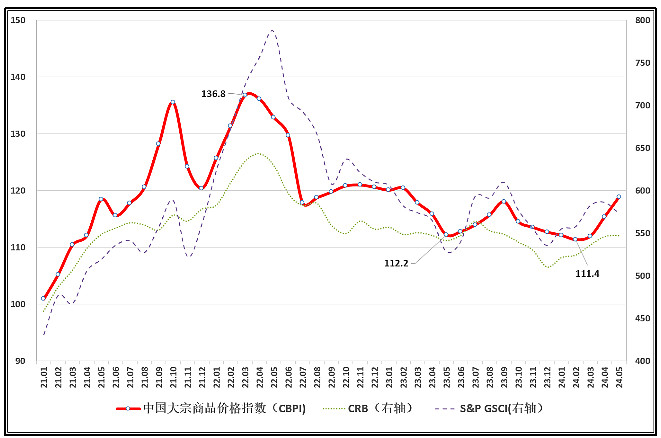

(3)中国大宗商品价格指数(CBPI)指数

中国物流与采购联合会发布的5月份中国大宗商品价格指数(CBPI)为118.9点,环比上升3%,同比上涨5.9%。

5月份CBPI连续第三个月上涨,创近15个月新高。

CBPI与PPI、CPI、CRB等走势分化。一方面,数据表明受地缘政治冲突、通胀压力,以及欧美国家制造业趋弱等影响,全球经济复苏仍存在诸多不确定因素;另一方面,也表明中国经济韧性强、潜力大。

3、工业铜

本周沪铜跌幅0.77%,5月底以来,铜价高位回落,连续5周收跌。

今年以来,海外流动性持续宽松,美国经济韧性超预期,叠加铜供应干扰频现,需求有AI、新能源等乐观前景预期,以及期货炒作,纽约铜逼仓等因素影响,沪铜价格重心自2023年年末的大幅抬升。

但是5月下旬沪铜价格冲高至89000元/吨高位,随后迅速回落,从宏观面和基本面边际变化来看,当前市场多空分歧加大,这一波回调主要是因为现实消费和库存数据并不支持铜价走高,后市大概率走“熊”。

铜是周期之首,最近欧元区降息,加上美国一季度GDP数据下修,PMI、物价指数回落等多重因素影响,美联储降息预期升温,多头资金加速获利了结,欧美经济软着陆预期进一步加强,这一轮通货膨胀周期即将结束。

注:工业金属,反映的是企业生产成本变化情况,一轮经济周期的复苏,通常都是以铜价率先反转开始的。金属铜是一种良好的导电材料,被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等多个领域。

就像是获得了经济学博士学位的金属,它是所有商品中,反应最灵敏的。相比原油来说,国内目前搞大基建对铜需求量更大,因此更能反映国内的企业成本。

4、原油

布伦特原油本周上涨1.9%,连续2周反弹。

国际油价连续第二周上涨,美国独立日假期期间,汽油需求前景推高了油价,但是美国周四公布的经济数据令油价承压,美元汇率上涨,以美元计价的大宗商品价格回落。

根据美国能源情报署的数据,最近一周,美国原油库存减少了250万桶,美国原油和汽油库存的减少,也在消息面上支撑了油价。

但中长期看,油价仍是下行震荡趋势,因为原油市场在当前的宏观经济背景下,经济放缓和持续的高利率,原油需求不确定,价格高位回落是趋势。

【信达能源】考虑全球原油长期资本开支不足,全球原油供给弹性或将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续维持中高位。

5、贵金属

本周伦敦现货黄金上涨0.49%,收至2332美元/盎司区间。

美国PMI数据公布后,现货黄金跌幅扩大,这表明市场对美国经济前景的乐观情绪增强,导致避险资产的需求有所下降。

尽管短期内黄金价格受到地缘风险、PMI数据的影响出现下跌,但长期来看,黄金作为避险资产的地位并未改变。在全球经济不确定性和地缘政治风险依然存在的背景下,黄金仍具有吸引力。

随着全球经济衰退的总体趋势,美元开启降息周期,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得黄金有望具备长期上行或者稳定的动能。

总之,任何政策决策都将基于一系列经济数据的综合考量。对于长线的预测,市场应保持谨慎,并随时准备应对可能出现的转折。

黄金当前价格,向上做多空间并不大,建议观望不配置。

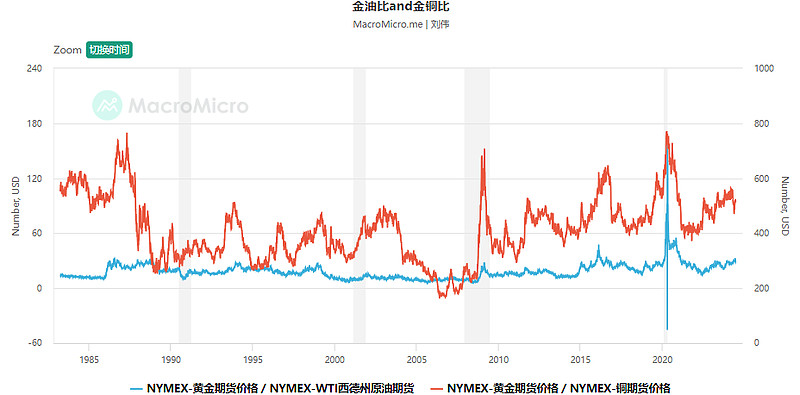

6、金油比

当前金油比28.97倍,处于比较高的风险区间,需密切关注。未来随着金价上升,原油持续回落,金油比处于扩张趋势。

注:金油比是国际上用来观察黄金、原油关系,从而预测全球风险结构变化的重要前瞻指标。全球投资者的避险心态是推动金油比上升的主要诱因,经济稳定时,金油比稳定;动荡时,金油比波动加剧。

金油比多数时间在16-25区间运行,金油比下降,反映经济活动增强,通胀和经济增长上升,经济上行。当金油比数据小于16,说明投资者格外愿意投资原油而非黄金,此时经济一般进入到了明显的扩张阶段。

金油比上升,预示经济下行,超过30,说明投资者因为资金避险愿望强烈,经济进入衰退的概率将会大幅增长。

五、本周主要资产估值

当前主要指数的估值分位或股权风险溢价也表明市场位置处于历年偏低位置,整体向下的空间或较为有限,指数具备一定上行空间,具有较高的性价比,中长期市场机会大于风险,有足够的安全边际。

1、主要指数估值

当前A股整体处于较低位置,大部分指数PE分位都在历史平均水平以下,随着春节后这一波上涨,不少指数分位已脱离历史低位,但是整体分位仍然较低,A股仍然是具备较高投资性价比的资产。

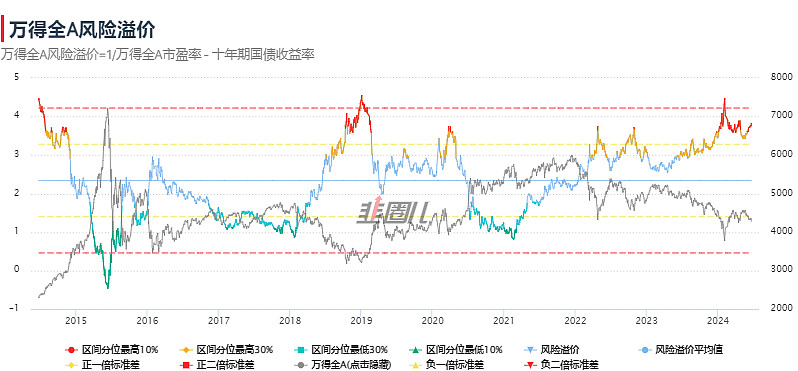

2、万得全A股债风险溢价

本周万得全A股债风险溢价3.82%,过去十年均值为2.34%,当前处于过去十年高位,高于95.82%的时间。说明目前股市性价比较高,此时宜保持攻击仓位。

风险提示:本文所提到的观点仅代表个人的意见,不构成投资建议,且具有时效性,仅供参考。所涉及标的不作推荐,据此买卖,风险自负。投顾非保本,不保证收益。市场有风险,投资需谨慎!