一、本周市场

近阶段的市场用风声鹤唳,草木皆兵来形容一点也不夸张。

本来前面两天还挺稳定,突然有媒体传闻,一是说要对沪深两市上百家公司实施ST或者*ST,由于担心踩雷,被强制退市,投资者纷纷夺路而逃。

二是说监管要对量化出手了,限制高频交易数据,阶梯收费,加收撤单费。

虽然后面监管紧急辟谣解释,配合GJD护盘,才勉强稳住了沪深300指数,保住了颜面。

但是一周下来,中小微盘跌的稀里哗啦。

上证指数跌了1.15%,沪深300基本收平,红利指数下跌0.66%。

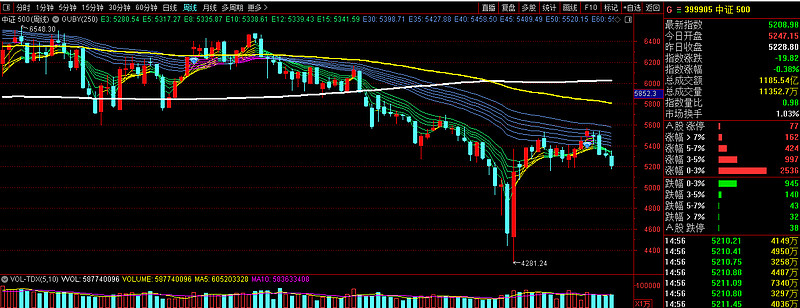

中小创可就惨了,创业板跌了0.74%,中证500跌了1.8%,中证1000跌了3.76%,中证2000跌幅超过7%。微盘股指数更是跌幅超过10%。

利好当利空解读,这就是典型的熊市思维。

年初的时候,退市和ST的呼声很高,大家欢欣鼓舞希望把摆烂的上市公司清理出局,提升上市公司质量。那个时候行情好,投资者热情高,即使个别公司上踩雷,整体也能赚钱。

但现在买卖交易清淡,政策积极搞退市,个股动不动就跌停,投资者个个都成了惊弓之鸟。

未来股市走强,需要天时地利人和配合,天时就是美国开始降息,全球流动性转宽松,人民币贬值压力将减轻;地利就是国内经济数据超预期向好,企业业绩数据好转;人和就是投资者风险偏好明显回升,从熊市思维,转向牛市思维(看啥都是好消息,总能在利空里面,找到积极的一面,市场一有回调就想抄底)。

心中有价值才能波动不慌张,希望大家在谨守估值和信心的前提下,给予政策、监管、经济恢复一些时间。做好仓位的合理均衡配置,耐心等待夏长秋收,让我们一起见证这轮熊转牛过程中大家的坚持和努力!

二、本周资产组合表现

当下制度政策和经济基本面之间博弈,市场主线风格不清晰,增量资金场外观望,行业轮动很难做,所以在资产搭配上,成长&价值都要押注配置,在主线行情没有走出来之前,均衡是最保险的策略,以红利指数和宽基指数为主,由于经济复苏暂未确定,消费和港股板块看好,但还需要等待。

在雪球,我创建的自选基金组合 $帅哥的资产配置(FP0025267)$ ,近一个月下跌1.49%。

我的股债组合均衡配置(75:25)具有较大的安全边际,有25%的固收,可以持续做平衡补仓,做好了资金分配管理,不管是价值的风,还是成长的风,耐心等风来。

指数型:75.19%

债券型+现金:24.81%

我们每个人都应该做个佛系投资者,配置好你的现金、债券、股票等资产,然后不猜测,不预判,跟随市场波动,享受资产长期上涨,这才是投资的根本之道。

三、本周主要市场表现

1、主要指数综合表现

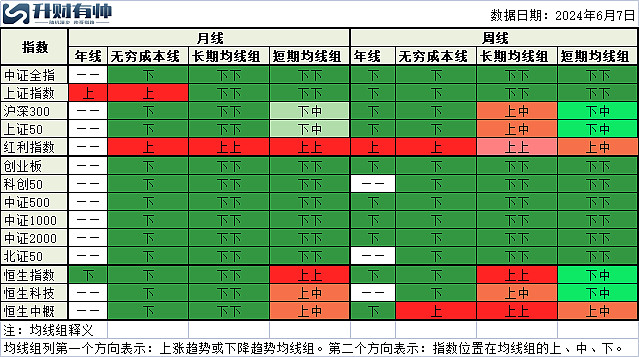

短期指数涨跌主要是情绪、政策博弈,对后市预测意义不大,我们主要看周线、月线长周期趋势。

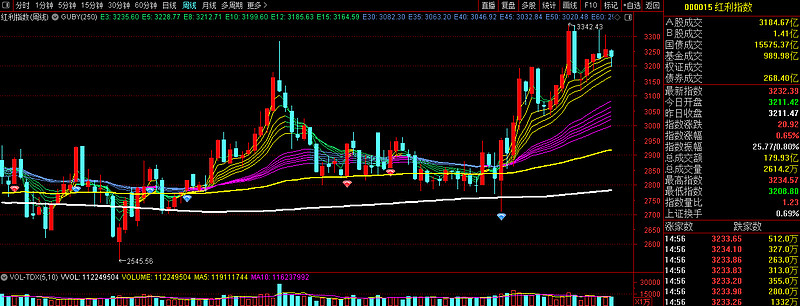

从月度级别看:上证指数、红利指数站在无穷均线以上。只有红利指数站在长期均线组之上。

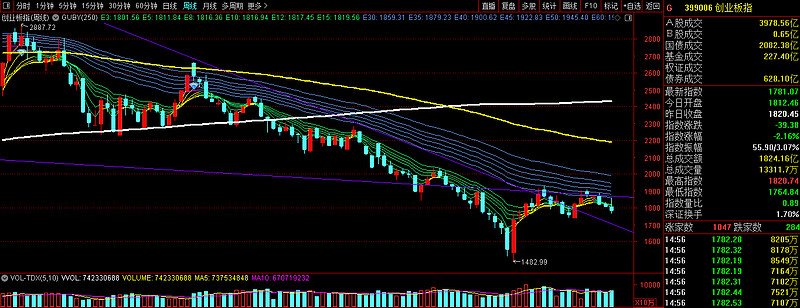

从周度级别看:香港恒生指数短期有所回调,但目前仍然在长期均线组之上;上涨指数本周回落到无穷均线和长期均线组之下;创业板和中小板仍然都在长期下行均线组以下。

2、国内指数

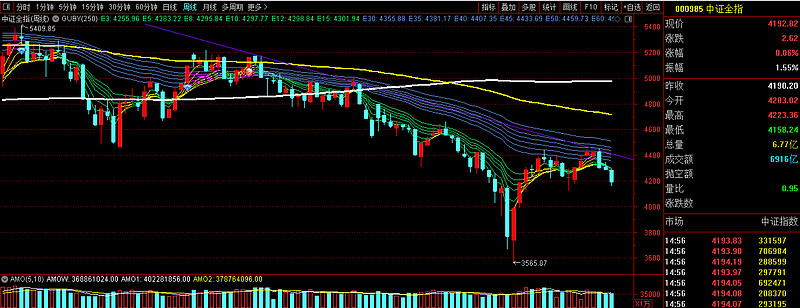

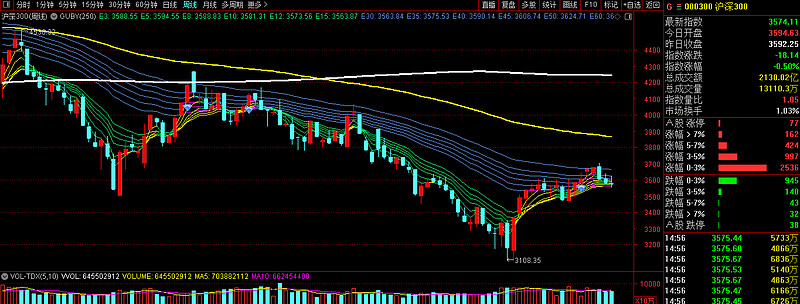

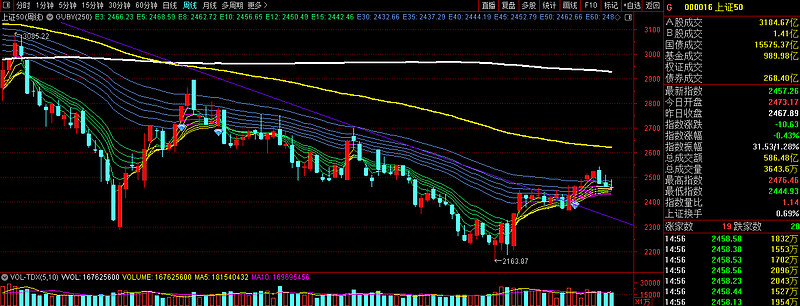

本周大盘综合指数方面:中证全指下跌2.22%;上证指数下跌1.15%,本周跌破了均线支撑;沪深300指数微跌0.16%,在底部均线边上。

大盘价值指数方面:上证50下跌0.2%,红利指数下跌0.69%。

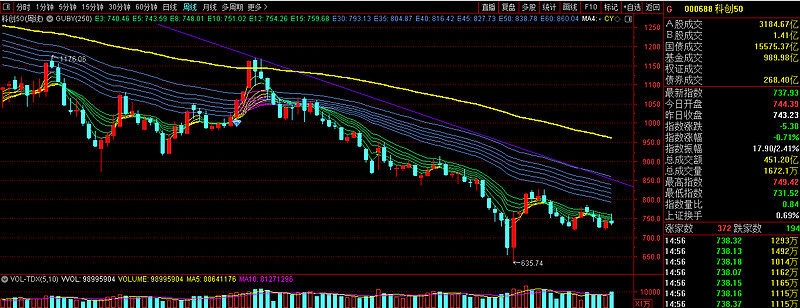

大盘成长指数方面:创业板下跌1.33%,科创50下跌0.71%。

中小微盘方面:中证500下跌1.88%,中证1000下跌3.76%,中证2000下跌7.06%。

3、恒生指数

港股的表现基本面看国内经济(因为多数上市公司生产经营在内地),资金面和流动性看美元指数和汇率(港股受美国货币政策影响大,历史上美元指数和新兴市场表现呈明显负相关性)。

恒生指数本周上涨1.59%,恒生科技收涨2.21%,目前港股指数在日线长期均线组附近中止了下跌,经过近半个月的回调,指数有企稳态势。

最近美国大选临近,中美在贸易上的摩擦明显增加了,这对于港股并不友好。周五港股收跌,很明显现在港股反应最多的就是中美关系,而外资又跟汇率的变动息息相关。

与A股相比,港股的配置价值,在于其上市了很多国内互联网巨头、生物科技、交易所、博彩公司,这些标的在A股上是买不到的。

外资回流只是影响港股的一个驱动因素,未来我们依旧看好港股和中概的机会,毕竟美联储还没有降息,中国内地的消费行情还没有恢复。

展望未来,美联储开启降息周期,美债长端利率继续回落,海外资本看到内地经济企稳向好的确定性,资金加速回流的第一站就是香港,内外多重因素改善,港股的弹性很高,很可能开启第二轮上涨行情。

4、债券方面

(1)长期债券利率

本周中国10年期国债(CN10Y)到期收益率回落10个基点,收至2.319%,5月份以来变化幅度非常小。

现在的CN10Y,远低于2015年股灾、2018毛衣战、新冠疫情的时候,说明现在钱多经济差的预期,一直没有好转,央行一直在放水,市场流动性资金供应宽裕,但是社会资金需求不足,但是企业的支出意愿不强。

短期经济数据忽上忽下,主要因为现在内需结构性改善不连续,受到地产下行和化债约束两方面的影响。外需改善也不连续,受到了海外补库周期和高利率环境上下对冲导致的。

随着十年期国债到期收益率短期走势稳定,中证综合债收益又开始慢悠悠上行,近一年的年化收益5.66%。

2.3%左右的长债利率,再向下已没有空间,未来如果经济复苏,但凡有个赚钱效应出来,资金需求增加,长债利率很可能不断上行,导致债券价格下跌,债券市场波动调整概率就会增加。可能会再次出现去年8月份以后的银行理财产品净值大幅下跌的情况。未来依旧维持中性偏空的观点,因此一定要把债券久期降下去,尽量多持有短债。

注:但是债券是有票息的,最后会还本付息,短期波动很快就会回来的,也是正收益不会亏本。(经济越好,债券越差,经济越差,债券越好,这是个常识。)

(2)长债利率与股市相关性

对比10年期国债收益率和沪深300指数,5月下旬以来,CN10Y有所回落,与股市调整是同步的。

注:国债到期收益率与经济热度(或者通货膨胀水平)负相关度比较高,当经济衰退或者滞涨,社会资金有效需求不足,企业赚钱效应较差,这时政府释放流动性,国债的利率下降,债券价格上升,投资者可能更愿意将资金转移到国债市场,以获得更高的交易回报,减少对股市的资金需求,因此股市可能会下跌。

5、汇率方面

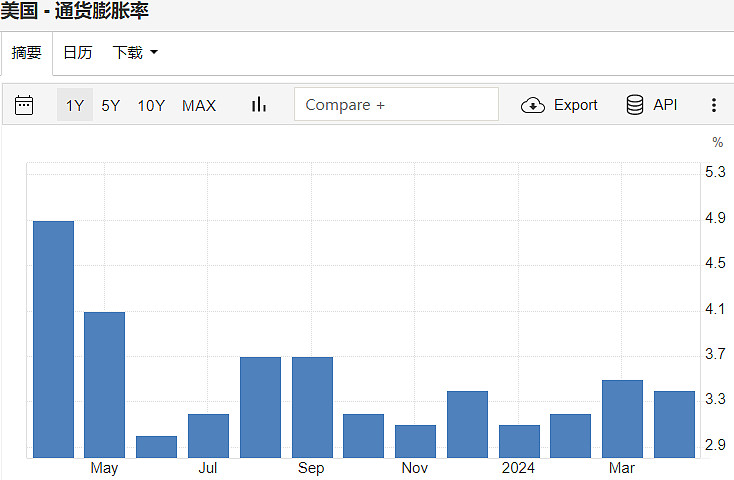

周一美国公布了5月ISM制造业PMI只有48.7,市场预期49.6,前值为49.2。也就是说,美国的制造业数据,也不及预期。

本来这周美债应该是下跌的,但是周五晚上美国公布了5月非农就业人口,增加了27.2万人,预期18万人,前值17.5万人。美国5月失业率4%,预期3.90%,前值3.90%。

结合上周申请失业金人数为21.9万人,也高于市场预期的21.8万人。

所以美国现在是就业人口和失业人口同时增加,这个矛盾的一个解释就是临时工人数替代了原来长期人员,说明美国内部经济并不稳固。

对美联储来说,近期数据喜忧参半,几个经济数据打架,CPI低于预期,但是PPI增长2.2%,全球制造业PMI却高于预期。

总体而言,经济数据并没有给降息提供任何明确的信号,可能经济还会维持一段时间波动,才能自我纠正。

(1)美国十年期国债利率

本周美国十年期国债利率先跌后涨,收至4.433%。

为了使通胀率降低到其2%的年度目标,在通胀存在反复的风险的背景下,美联储很可能在更长时间内将利率维持在较高水平,直到通胀数据重回下行通道,美债利率中枢长期趋势才可能继续下行。

(2)美元指数

美元跟随美债利率先跌后涨,上涨0.23%。

货币汇率关系到整个全球的资金流向,也关系着我们市场的风格变化。美元走升,对市场来说,无疑是个利空。

本周四的欧洲央行议息会议将宣布降息25个基点,先于美联储开启降息,将三大利率分别降至4.25%、3.75%、4.50%,为2019年以来首次降息,是G7成员国中第二个降息的央行。

欧洲降息消息公布后,欧元兑美元大跌0.82%,欧元降息,反而增加了美元汇率上升的概率,这两天我们也看到了美元出现了明显反弹。

(3)离岸人民币

人民币顶住美元上涨压力,离岸人民币兑美元,只贬值了10个基点。

美元太强,对于各国央行来说都是挑战,都会在市场上干预汇率,5月份以来,美联储降息节奏预期已被多次下调,对人民币汇率产生一定外部贬值压力。

一方面美债利率的中枢高位盘整,使得中美利差长期维持低位(10年中债-10年美债),导致国际资本流出,对A股形成抑制。

另一方面,汇率贬值的不确定性可能导致投资者情绪波动,市场风险偏好下降,将对A股市场形成阻碍。

汇率快速贬值这个事,对于每个国家都是如临大敌,虽然有利于出口,但是也会吓退国际资本,那些钱本来都是去搞投资的,结果在股市上几年赚的钱,还不够汇率上赔的,那么最后也会选择反向流出。

国际资本撤离的过程,反而会加速货币贬值,甚至造成踩踏。

四、大宗商品方面

商品指数虽然不能作为先行指标,直接预测股市的涨跌,但是可以判断经济的热度和经济需求的强度,间接反映投资者的风险偏好预期。

近期美元、美债高位反弹,黄金、石油、铜和工业金属也出现回调走势。

欧元降息,很可能反向推高美元汇率,这两天我们也看到了美元出现了明显反弹,人民币汇率也出现了压力。

美国高利率维持更长时间对全世界其他国家经济和股市来说是一个关键风险。

注:所以世界经济未来大概率反映衰退为主,大宗商品和能源价格方向还是看跌。因为如果利率在较长时间内锁定在当前水平或继续加息,社会生产经营会产生极大的资金成本,经济将进入一个更大的风险期,不排除市场大类价格大幅下跌的可能性。

1、国际商品指数

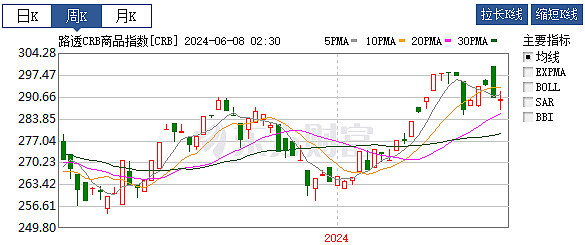

CRB指数本周微涨,指数高位滞涨显示全球经济活动有萎缩迹象,受欧元区降息和美国PMI不及预期影响,但是物价和商品价格仍然是通胀的最大驱动因素,现在CPI保持高位,为了彻底击垮通胀,美联储可能仍需维持相对较高的利率水平。

注:路透CRB商品指数,于1957年推出,以一揽子的商品价格为组成成分(涵盖能源、金属、农产品、畜产品和软性商品等期货合约),反映的是美国大宗物资商品价格的总体波动,正向贡献度最突出的是能源、农产品经济作物、基本金属等板块,为国际商品价格波动的重要参考指标。CRB指数不仅能够较好地反映出生产者物价指数(PPI)和消费者物价指数(CPI)的变化,甚至比CPI 和PPI 的指示作用更为超前和敏感,可以看作是通货膨胀的指示器。它与通货膨胀指数在同一个方向波动,同时,与债券收益率也在同一方向上波动。

2、国内商品指数

国内大宗商品指数近半年来,都呈现出震荡偏弱的走势,与CRB指数走势不完全同步,主要原因一方面是美国那边是通胀周期,国内是经济通缩需求不振;另一方面是内部各板块之间商品供需因素导致走势也不一致。

国内商品的走势分为两类,一类是跟随国际价格的有色金属,石油,黄金,这些板块在不断的上涨创新高。另一类是与国内需求有关的黑色,比如钢铁,煤炭等板块则价格在下跌。说明经济周期还是外热内冷,内生性需求不足,并不是强需求引发的,大多都是供给影响价格。

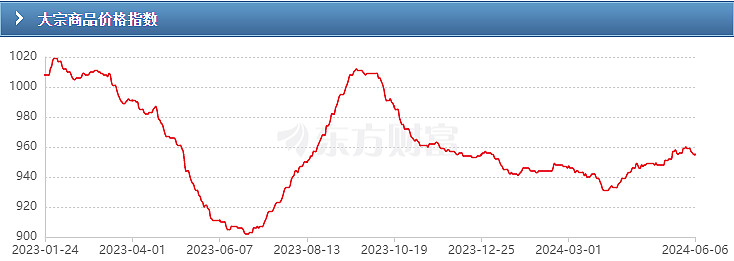

(1)生意社创建的大宗商品价格指数(BPI)反映制造业连续变化,目前是上行趋势,本周开始掉头向下,6月6日大宗商品价格指数BPI为955点。

根据统计局数据,5月制造业PMI回落至49.5,明显低于市场预期,在连续两个月强劲表现后再次跌破50的荣枯线,数据出现波折。

(2)南华商品指数主要反应我国期货市场商品价格走势。负向贡献度以黑色板块为主,正向贡献度以能源板块为主。

从走势来看,去年6月以来南华商品指数持续突破历史高点,除去制造业底部边际回暖复苏带来的能源需求提升外,原油、天然气、金属价格上涨,也是推动商品指数上涨的重要催化因素。

本周指数回落,6月6日南华商品指数报收2669.37点,主要受到近期原油、天然气价格回落导致。

3、工业铜

本周沪铜先跌后涨,周跌幅1.18%。5月底以来,铜价高位回落,交易活跃度下降。

之前我们就说,这轮沪铜的上涨,主要是反映地产政策放松带来的宏观情绪回暖,纽约铜逼仓上涨沪铜的跟随。从美国和国内的需求和库存来看,沪铜是没有逼仓大幅上涨基础的。

铜是周期之首,最近欧元区降息,加上本周美国一季度GDP数据下修,美国PMI数据回落等多重因素影响,导致多头资金加速获利了结,打击市场乐观情绪。很可能说明欧美经济软着陆预期进一步加强,这一轮通货膨胀周期即将结束。

注:工业金属,反映的是企业生产成本变化情况,一轮经济周期的复苏,通常都是以铜价率先反转开始的。金属铜是一种良好的导电材料,被广泛地应用于电气、轻工、机械制造、建筑工业、国防工业等多个领域。

就像是获得了经济学博士学位的金属,它是所有商品中,反应最灵敏的。相比原油来说,国内目前搞大基建对铜需求量更大,因此更能反映国内的企业成本。

4、原油

布伦特原油本周先跌后涨,周下跌2.2%。

原油市场在当前的宏观经济背景下,展现出供给减少,需求不确定,价格回落的趋势。

OPEC+会议结果不及预期,尽管三季度延续减产,但给出了10月后恢复额外减产的指引。

中美制造业PMI均不及预期,美国ADP就业不及预期,目前原油现实偏弱,但欧元区降息交易带来的是修复反弹。趋势是否上涨需要进一步看美国宏观数据转好。

展望未来,原油市场的走势将受到多重因素的影响,包括地缘政治风险、宏观经济数据、央行政策预期以及供需动态。鉴于市场的不确定性,投资者需紧密关注上述因素的变化,保持谨慎态度,并对市场动态进行理性评估。

【信达能源】考虑全球原油长期资本开支不足,全球原油供给弹性或将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续维持中高位。

5、贵金属

本周伦敦现货黄金震荡下跌1.48%,跌回到2200美元/盎司区间。

金价高位运行2月之久,为啥周五突然大跌?

据国金在线消息,最新公布的美国5月非农就业数据超出预期,打压了市场对美联储降息的预期,美国国债收益率走高,美元指数期货、美元指数直线上升。

6月7日黄金一度下跌3.7%,为2021年8月以来的最大跌幅。

从本轮黄金“牛市”的起点(2022年10月份)算起,黄金价格涨幅已达到约40%。

虽然黄金短期因市场对美联储降息预期的反复波动带来一定的调整风险,美联储若放缓加息步伐或者调降利率,将有利于推动金价上涨。

短期来看,黄金的上涨行情受前一段时间诸如美债危机、地缘风险、央行购金等因素影响,或告一段落,更多是阶段性地作为投资投机者借以炒作的话题。

中长期看,随着全球经济衰退的总体趋势,美元开启降息周期,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得黄金有望具备长期上行或者稳定的动能。

总之,黄金面临震荡加剧,建议观望不配置。

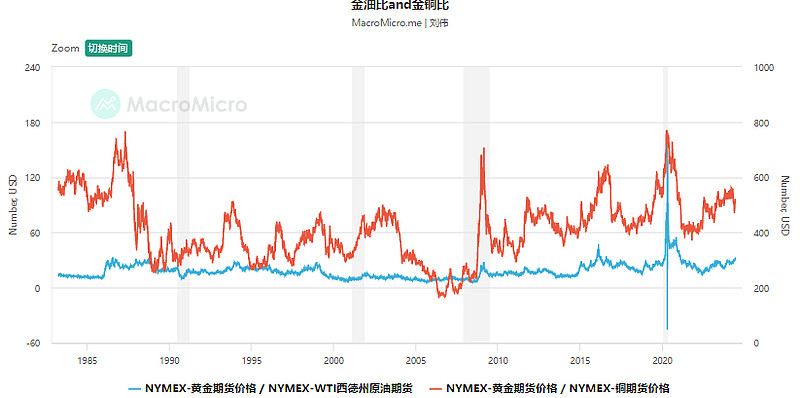

6、金油比

当前金油比29倍,处于比较高的风险区间,需密切关注。未来随着金价上升,原油持续回落,金油比处于扩张趋势。

注:金油比是国际上用来观察黄金、原油关系,从而预测全球风险结构变化的重要前瞻指标。全球投资者的避险心态是推动金油比上升的主要诱因,经济稳定时,金油比稳定;动荡时,金油比波动加剧。

金油比多数时间在16-25区间运行,金油比下降,反映经济活动增强,通胀和经济增长上升,经济上行。当金油比数据小于16,说明投资者格外愿意投资原油而非黄金,此时经济一般进入到了明显的扩张阶段。

金油比上升,预示经济下行,超过30,说明投资者因为资金避险愿望强烈,经济进入衰退的概率将会大幅增长。

五、本周主要资产估值

当前主要指数的估值分位或股权风险溢价也表明市场位置处于历年偏低位置,整体向下的空间或较为有限,指数具备一定上行空间,具有较高的性价比,中长期市场机会大于风险,有足够的安全边际。

1、主要指数估值

当前A股整体处于较低位置,大部分指数PE分位都在历史平均水平以下,随着春节后这一波上涨,不少指数分位已脱离历史低位,但是整体分位仍然较低,A股仍然是具备较高投资性价比的资产。

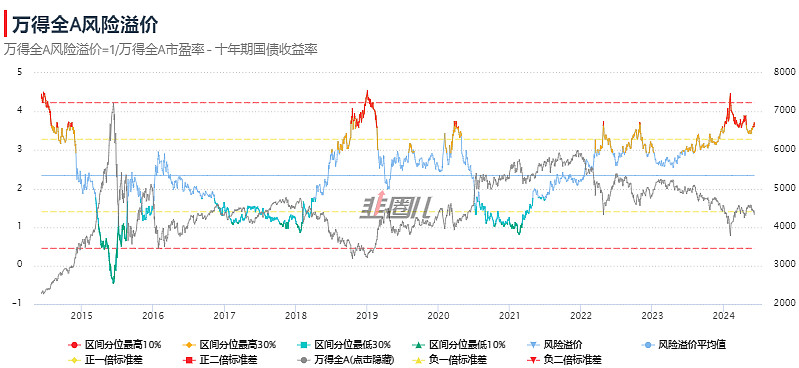

2、万得全A股债风险溢价

本周万得全A股债风险溢价3.7%,过去十年均值为2.34%,当前处于过去十年高位,高于93.22%的时间。说明目前股市性价比较高,此时宜保持攻击仓位。

风险提示:本文所提到的观点仅代表个人的意见,不构成投资建议,且具有时效性,仅供参考。所涉及标的不作推荐,据此买卖,风险自负。投顾非保本,不保证收益。市场有风险,投资需谨慎!