一、现阶段经济周期

经济增长是一个复杂的系统,在诸多因素与力量中,有三个方面事最为重要的,也就是:投资、消费和出口,这三个方面是拉动经济增长的三大主要因素,同时被经济学家形象地比喻为拉动国民经济的三驾马车。

那么,当前国内经济数据,这三驾马车现在是什么状况?

当前经济最大的问题是内需不振,经济活动全靠出口撑着。地产仍是主要拖累,当前政策组合拳不断在救房地产,也是为了解决内需。

一季度基建固定资产投资前高后低,规模以上企业营收和利润增速出现了一定的下滑,全A非金融非石油石化一季度累计盈利增速下行较快。所以,大盘指数从2月春节后的行情主要是靠估值的拉升。

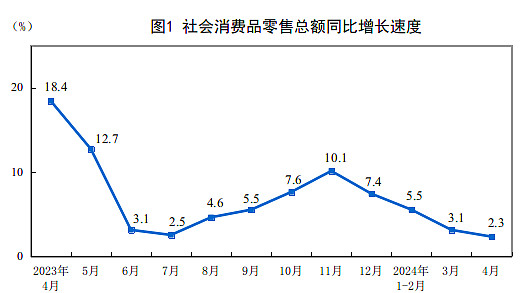

另外,社会消费品零售总额,明显低于市场预期,甚至从去年四季度开始增速就一直回落,没有企稳趋势。

但好消息是,制造业PMI稳步增长,连续两个月位于扩张区间,工业增加值大幅超预期。

规模以上工业企业利润累计增速出现了一定的下滑,但连续2个统计区间保持正增长。

进出口数据超预期,出口不论是当月增速,还是剔除基数效应的两年复合增速,都有明显增长,反映国外经济依然火热,通胀高企,但时间美债利率很难进一步回落。

进口增速开始超预期反弹,是否能够反映内需复苏还需要进一步观察。

如今国内经济问题,也只能指望中央财政发力,央行宽松已经办法不多,之前降准降息的助力弊端显现,导致资金空转现象严重,而现如今换了个思路,既然马不喝水强按头没用,那么就不如把要宽松的钱直接给财政,让财政定向投下去,这样至少能保证钱可以从银行体系出来。

财政方面,地产债一季度发行还是偏慢,从1-4月份数据来看,专项债发行进度仅为18.5%,不及过往平均量40%。

4月政治局会议上提到,要加快专项债发行使用进度,确保债务高风险省份和市县能稳定发展,这说明部分省份不能再一味的躺平,后面地方债,尤其是专项债的发行,大概率会加速。

现在我们还是保持谨慎乐观的态度,用7成仓位应对,成长价值均配,耐心等待美元和美债选择方向。也等我们自己的经济回归。啥时候是业绩驱动行情了,风格上才会有持续性。

二、投资

在当前,我国的投资主要分为政府投资和企业投资两大类。

政府投资主要是指政府在基础设施建设、公共服务、环保等领域的投资。这些领域的投资可以带动相关行业和企业的发展,促进经济的增长。例如,政府投资在铁路建设、城市交通建设、环保设施建设等方面,可以带动钢铁、水泥、建材等相关行业的发展,促进经济的增长。

企业投资则是指企业在生产、研发等领域的投资。企业的投资可以带动相关行业的发展,增加就业机会,提高经济效益。例如,汽车制造企业的投资可以带动零部件制造企业的发展,提高整个汽车产业的效益,增强国家的经济实力。

1、固定资产投资趋势

固定资产投资是注入经济稳定运行的“强引擎”,是拉动经济增长的重要因素,可以带动经济产出的增加,提高国家的生产力。

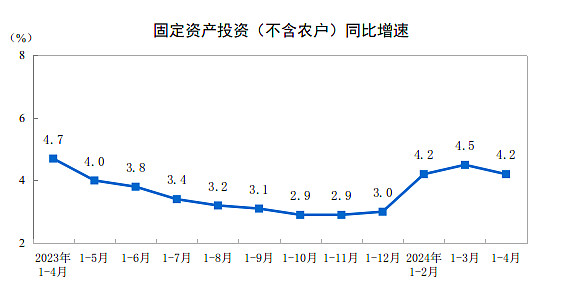

2024年1—4月份,全国固定资产投资143401亿元,同比增长4.2%,,增速比1—3月份回落0.3个百分点。

其中,民间固定资产投资73913亿元,同比增长0.3%。从环比看,4月份固定资产投资下降0.03%。

今年以来,固定资产投资增长趋势前高后低,排除2月份春节因素影响,说明财政不怎么给力,主要是年初以来特别国债发行窗口推后,地方债持续“观望”,导致了财政节奏不及预期。

稍微有点经济学知识的都知道,在经济不好的时候,消费拉不动,出口自己说了又不算,就必须启动投资,只有这架马车是自己能够掌控的。

要么居民花钱,要么企业花钱,要么政府花钱,现在显然让居民和企业花钱是指望不上了,也没钱可花,那么就必须政府来补上这块需求,先带动企业提升花钱欲望,进而带动居民收入预期的提升。

5月份财政部公布了2024年一般国债、超长期特别国债发行的有关安排。今年中央预算内投资共安排7000亿元,专项债规模3.9万亿,还有3000亿保障性住房再贷款。后面就看地方政府使用效果了,希望增发国债等政府投资的重要带动和放大作用,积极扩大有效益的投资。

制造业方面

1—4月份,制造业投资同比增长9.7%,增速比全部投资高5.5个百分点。

制造业民间投资增长较快,1—4月份,制造业民间投资增长11.9%。

(1)制造业PMI

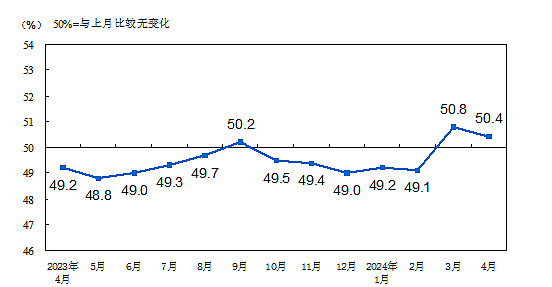

4月份,制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,连续两个月位于扩张区间,制造业继续保持恢复发展态势,企业信心稳步回升,均指向工业经济持续回升在政策扶持下形成有力支撑。

由于PMI是一个环比指标,连续两个月在荣枯线以上。在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于临界点,表明制造业市场需求保持恢复,制造业企业生产活动继续加快。

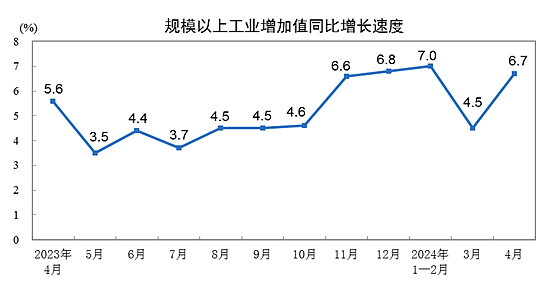

(2)工业增加值

工业增加值增长速度:即工业增长速度,是用来反映一定时期工业生产物量增减变动程度的指标。利用该指标,可以判断短期工业经济的运行走势和经济的景气程度,也是制定和调整经济政策、实施宏观调控的重要参考和依据。

4月份,规模以上工业增加值同比实际增长6.7%。从环比看,4月份,规模以上工业增加值比上月增长0.97%。

1—4月份,规模以上工业增加值同比增长6.3%。

工业增加值越来越快了,大幅超预期,今年制造业确实很好,出口很强劲。

41个大类行业中有36个行业增加值保持同比增长。

目前,新能源汽车产销和出口同比继续保持快速增长,汽车行业以旧换新等有关政策仍在深入实施,市场消费潜能有望进一步扩大,带动装备制造增速维持高增。

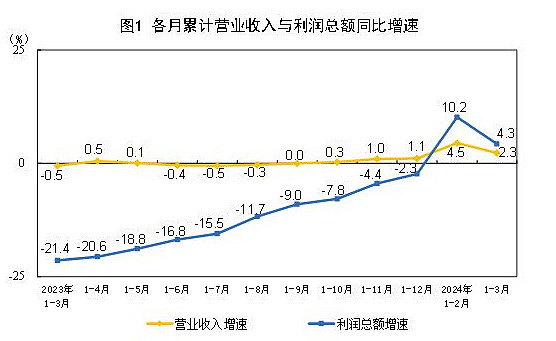

(3)企业营收和利润

1—3月份,全国规模以上工业企业实现营业收入30.96万亿元,同比增长2.3%,增速出现较大下滑,但还保持正增长。

实现利润总额15055.3亿元,同比增长4.3%,营业收入利润率为4.86%,同比提高0.09个百分点。规模以上工业企业利润累计增速出现了一定的下滑,但连续2个统计区间保持正增长。

自2022年7月起至今,工业企业利润负增长阶段长达14个月,工业企业利润的持续负增长抑制了企业扩张积极性,而根源或在于生产缓慢复苏的同时工业需求偏弱,库存累加,工业品价格下跌挤压了企业利润。

如今随着需求回升,进入主动去库存尾声,工业企业利润正在边际改善。

目前工业企业利润仍保持正增长,原油、煤炭、有色金属等上游价格回升为上游利润提供了一定支撑,但同时作为成本项,也压制了中下游的利润率。

企业盈利能否再度回升,取决于下游需求能否明确改善,从而带动涨价继续向下传导,打开中下游盈利空间。

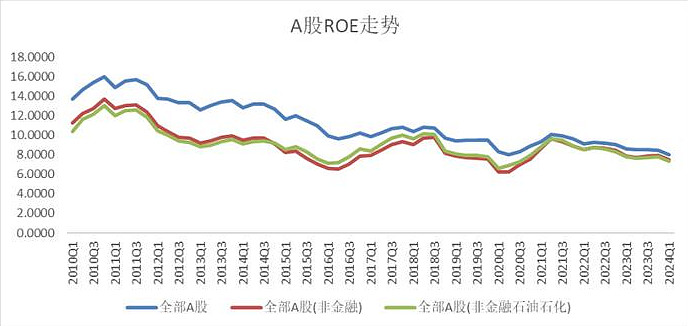

(4)A股上市公司业绩

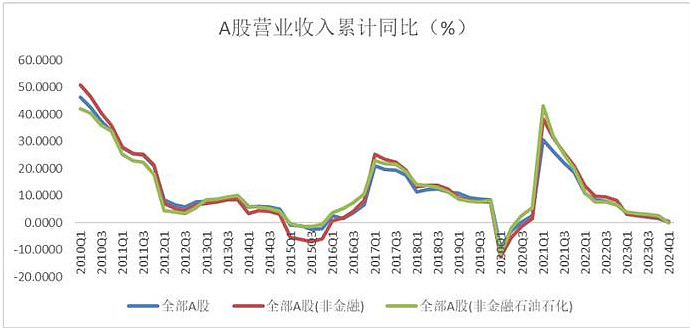

营收方面:2024Q1全部A股、全部A股非金融、全部A股非金融石油石化营业收入同比增速,较2023Q4营业收入同比增速分别下降1.31%、1.18%、2.52%。

A股营收增速呈现出下滑的趋势,并且位于底部区间,营收增速拖累盈利,说明了需求端仍较弱,有效需求仍然不足,企业经营压力较大。

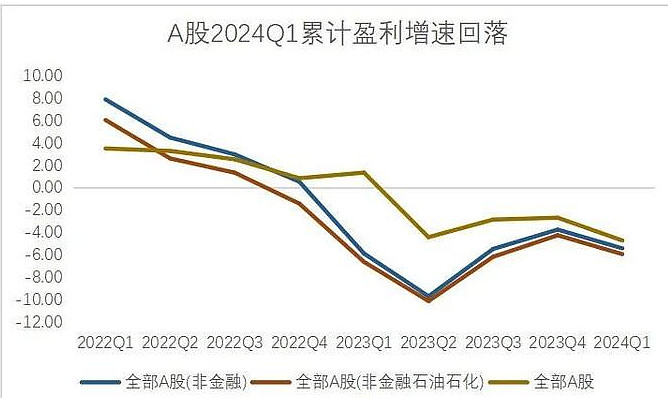

归母净利润盈利方面:2024年一季度A股业绩增速较2023年全年和Q4均回落。由于2024年一季度石油和金融行业业绩表现较好,剔除二者后,全A非金融非石油石化2024Q1累计盈利增速下行较快。

从2023年三季度时整体全A盈利增速触底回升,意味着二季度就是业绩底,但是当前盈利增速又开始向下,市场盈利底是否确认还是需要进一步观察。

净资产收益率(ROE)方面:A股盈利能力有所减弱,ROE(TTM)小幅下降。

一季度全部A股、全部A股非金融、全部A股非金融石油石化的ROE(TTM),较2023Q4分别下降0.45、0.41、0.41个百分点。

A股盈利能力整体呈现下行趋势的原因,一是由于消费的复苏不及预期,房地产相关消费持续低迷,需求整体偏弱;二是政府财政支出增速偏慢;三是市场竞争较为剧烈。

3、基建投资

基建投资维持韧性,但增长动力有所减弱。

1—4月份,基础设施投资同比增长6.0%,增速比全部投资高1.8个百分点,拉动全部投资增长1.3个百分点。

铁路仍作为基建投资增长的主要驱动力,虽高于整体投资增速,但是投资边际走缓,从2023年4月开始,基础设施建设投资增速呈现逐月下滑的态势。

受万亿国债托底的水利管理、环保投资增长扩张,而与专项债关联较高的公共设施投资增速回落。

这表明了专项债发行进度过慢对基建投资的拖累已有所体现,现在最重要的还是要把政府投资的力度显著加强、把宏观政策逆周期调节的力度显著加强。

4、房地产

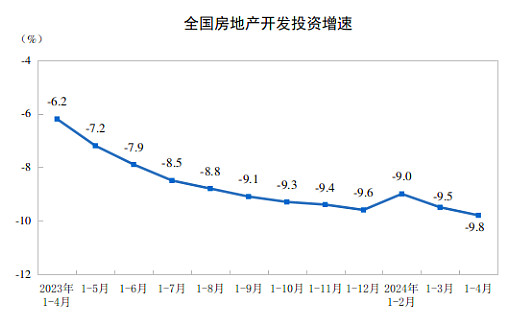

4月份房地产降速减缓,整体来看,供给端持续下降,销售端量价依旧低迷,居民购房意愿未见明显提升。

开发、施工、新建面积、新建销售额均大幅降低,待售库存持续扩大,整个市场可以用惨不忍睹形容。

房地产开发投资方面:1-4月份,房地产开发投资下降9.8%,继续创出新低。

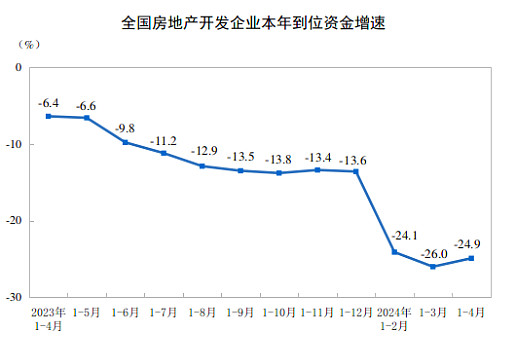

1—4月份,房地产开发企业到位资金34036亿元,同比下降24.9%。

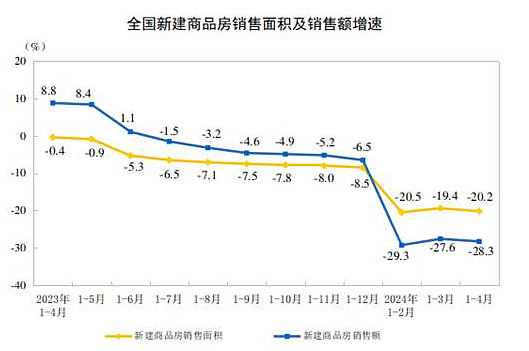

房屋施工及竣工方面:1—4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。房屋竣工面积18860万平方米,下降20.4%。

1—4月份,新建商品房销售面积29252万平方米,同比下降20.2%。新建商品房销售额28067亿元,下降28.3%。

4月末,商品房待售面积74553万平方米,同比增长15.7%。

房企销售业绩方面:中指研究院数据显示,百强房企1-4月销售总额为12464.4亿元,同比下降但降幅较上月有所收窄。

房企间的业绩差距逐渐拉大,百强房企销售业绩整体不佳,与主要城市的房地产市场供求低迷有关。

房地产现在可以说是千疮百孔,问题越来越多,房地产原来的购买力,都是加杠杆得到的,现在经济预期前景不好,大家不愿意加杠杆,也加不动了,于是瞬间购买力和需求就脱节了。

现在全国取消限购基本已成定局,又传言,政府3000亿再贷款下场收购商品房用作保障房,通过一系列组合拳的操作,强烈表达了高层对房地产的态度,显然是要保产业,化解开发商债务风险,而并非保房价,齐心协力避免市场硬着陆是大概率事件。

从四月底的政治局会议的表态来看,地产行业政策近期迎来重要基调变化的推进,行业大概率被托底了,各大地产公司也能平安上岸,经济各项指标和固定资产投资,下滑应该能被稳住。

但房价会不会反弹,还真不好说,在没有扭转大家未来收入预期之前,一切都不会改变。

三、消费

消费是筑牢经济稳定运行的“压舱石”,消费可以促进经济的活力和活跃度,拉动国民经济的增长。

在当前,我国的消费主要分为个人消费和政府消费两大类。

1、就业人员年平均工资

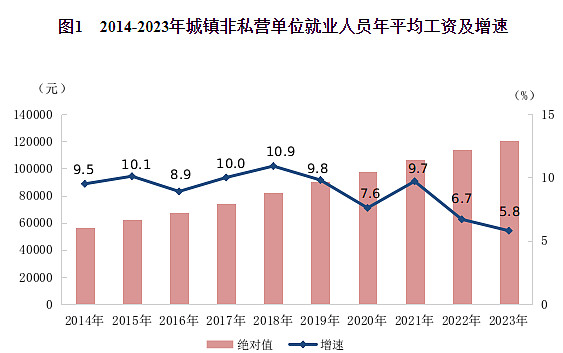

2023年全国城镇非私营单位就业人员年平均工资为120698元,比上年增加6669元,名义增长5.8%。

国有企业员工工资增速有所回落,但绝对值增加,说白了就是公务员的工资待遇增长没有以前多了,甚至很多单位还要归还前几年的福利。

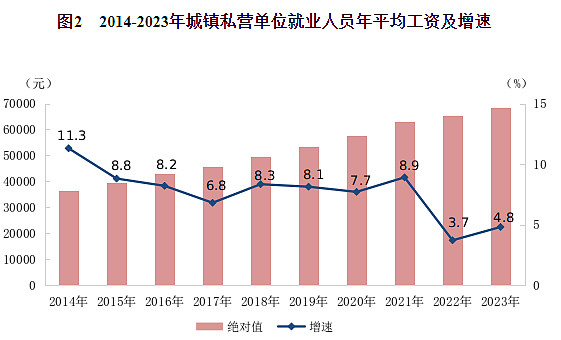

2023年,全国城镇私营单位就业人员年平均工资为68340元,比上年增加3103元,名义增长4.8%。

民营企业员工工资增速和绝对值双双增长,怎么看都有点不可思议,看看就行了,反正都是平均工资。

2、居民可支配收入

收入是消费的前提。

居民可支配收入是指居民可用于最终消费支出和储蓄的总和,即居民可用于自由支配的收入,既包括现金收入,也包括实物收入。按照收入的来源,可支配收入 = 工资性收入 + 经营净收入 + 财产净收入 + 转移净收入。

居民可支配收入与居民平均工资计算方法不同,但简单来说就是:可支配收入 = 工资-(税金、社会保险费和其他强制性支出)。

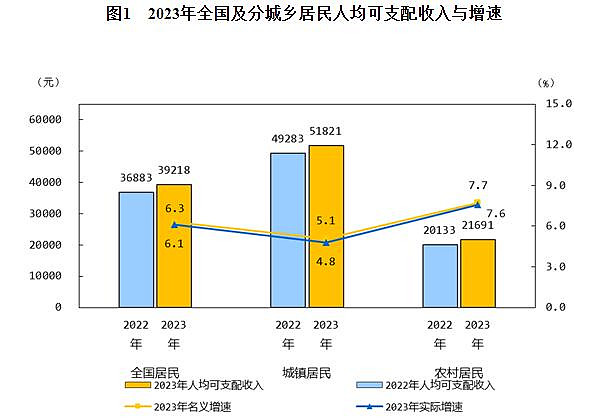

2023年,全国居民人均可支配收入39218元,比上年名义增长6.3%,扣除价格因素,实际增长6.1%。

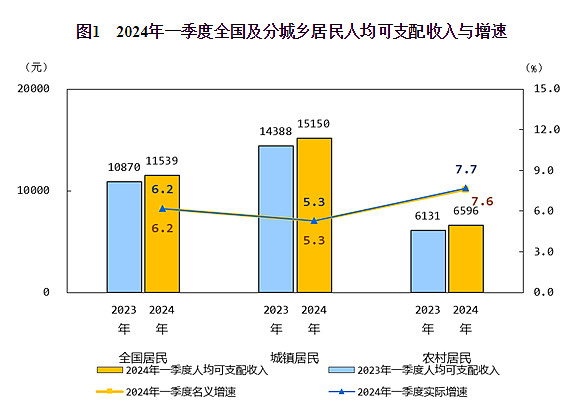

2024年一季度,全国居民人均可支配收入11539元,比上年同期名义增长6.2%,扣除价格因素,实际增长6.2%。

分城乡看,城镇居民人均可支配收入15150元,增长5.3%;农村居民人均可支配收入6596元,增长7.6%。

这部分也是随便看看就行了,反正在统计上,老百姓收入是只增不减的,因为都被平均了嘛。至于你自己收入到底是多了还是少了,自己心里最清楚!

3、社会消费品零售总额方面

上面说居民平均工资、可支配收入都在大幅增加,按理说老百姓都不是傻子,如果手里头有钱了,谁不喜欢花钱置办家当,比学赶超。

但是“社会消费品零售总额”它是一面照妖镜,你是真的钱包鼓了,还是纯粹打肿脸充胖子,一看就知道了。

4月份,社会消费品零售总额35699亿元,同比增长2.3%,环比增长0.03%,明显低于市场预期,甚至从去年四季度开始增速就一直回落,没有企稳趋势。

1-4月份,社会消费品零售总额156026亿元,同比增长4.1%。

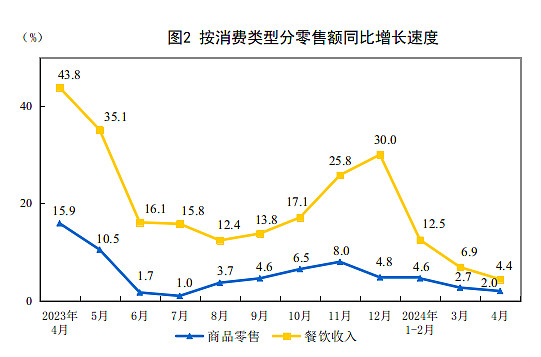

按消费类型分,4月份,商品零售31784亿元,同比增长2.0%;餐饮收入3915亿元,增长4.4%。

必需品消费稳健增长,商品消费下滑速度较快。在居民收入增速偏低的情况下,居民消费模式有所转变,商品消费增速持续低于餐饮收入。

今年以来,居民消费特征呈现必需品消费上行,居民减少非必要支出。政策天天在刺激消费,但结果却事与愿违。规模以上单位餐饮收入增长为零,更多的是小规模餐饮的增长。

前几年汽车消费的高基数对整体消费的影响还在持续,今年汽车消费下降了5.6%。如果扣除汽车消费,4月份整体社会零售总额增长3.2%,提高了0.9个百分点。

北大的张维迎说是本末倒置,因为,消费并不是刺激出来的,从来没有哪一个经济体,要依靠老百姓花光手中的钞票,经济才能发展。

从长期来看,消费是不需要刺激的,只要老百姓包里有了钱且觉得未来收入稳定可期,自然而然就会产生消费冲动和消费需求,这是人性使然。

正常的消费经济,其首要动能是来源于出口和投资的收益,否则是不可持续的。在房地产失速的当下,刺激消费对于经济增长属于阶段性措施,短期有效但无法长期持续。

4、城镇调查失业率

消费是就业和收入的函数。

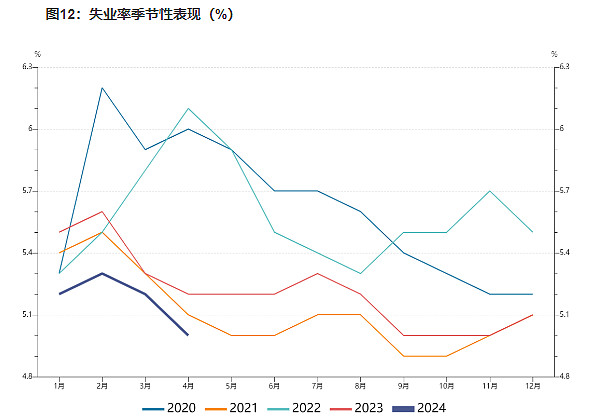

1-4月份,全国城镇调查失业率平均值为5.2%,比上年同期下降0.2个百分点。

4月份,全国城镇调查失业率为5.0%,比上月和上年同月均下降0.2个百分点。31个大城市城镇调查失业率为5.0%。

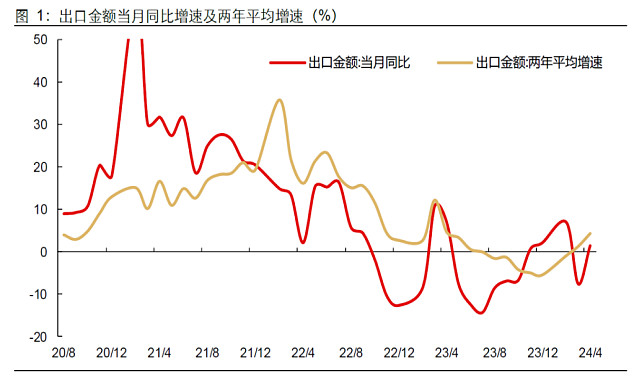

四、出口

出口是拉动经济增长的重要因素。出口可以扩大国际市场份额,提高国家的国际竞争力,增加国家的外汇收入。在当前,我国的出口主要分为传统出口和高新技术出口两大类。

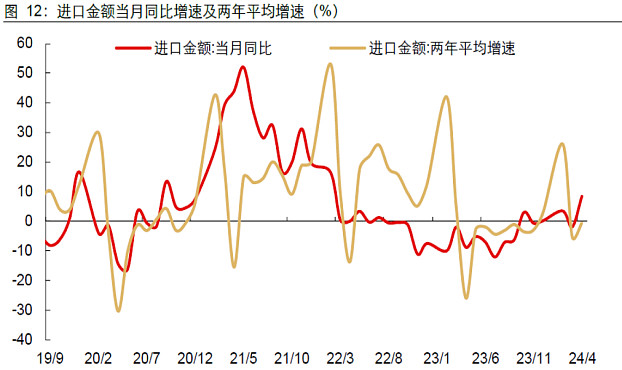

4月份,货物进出口总额36389亿元,同比增长8.0%。其中,出口20762亿元,增长5.1%;进口15627亿元,增长12.2%。进出口相抵,贸易顺差5135亿元。

1-4月份,货物进出口总额138053亿元,增长5.7%。其中,出口78113亿元,增长4.9%;进口59940亿元,增长6.8%。

进出口数据是超预期的,出口不论是当月增速,还是剔除基数效应的两年复合增速,都有明显增长。

进口增速开始超预期反弹,是否能够反映内需复苏还需要进一步观察。

出口是向外部市场出售产品或者服务,而这个外部市场相对于自身经济体而言,其市场规模均数倍于自身的市场规模,只要出售的产品或服务具有优势而且与外部市场能和谐共处,理论上就可以长期源源不断的从外面赚钱回来,用以提升自己的生产生活水平,维持经济活力。

五、大类资产配置

面对未来,每个人根本就是无知的,即使再准确的预测算卦,也无法穷尽影响投资者心理的所有变量,而资产配置则是唯一确定性的进可攻、退可守的方法论!

通过资产配置的方式,首先建立一个投资组合,让组合中的资产产生对冲关系,在不同的经济周期中,都互为保护,帮助我们平抑波动。其次,就是尽量找到适合某一种资产投资的经济周期,然后在一个对我们有利的环境下,做好布局后变得佛系。

耶鲁大学捐赠基金的掌门人(也是国内高瓴资本创始人张磊的老师)大卫斯文森就曾说过,我们每个人都应该做个佛系投资者,配置好你的现金、债券、股票等资产,然后不猜测,不预判,跟随市场波动,享受资产长期上涨,这才是投资的根本之道。

在雪球,我创建的自选基金组合 $帅哥的资产配置(FP0025267)$ ,近一个月上涨6.7%。

我的股债组合均衡配置(75:25)具有较大的安全边际,有25%的固收,可以持续做平衡补仓,做好了资金分配管理,不管是价值的风,还是成长的风,耐心等风来。

指数型:75.97%

债券型+现金:24.03%

我们每个人都应该做个佛系投资者,配置好你的现金、债券、股票等资产,然后不猜测,不预判,跟随市场波动,享受资产长期上涨,这才是投资的根本之道。

风险提示:本文所提到的观点仅代表个人的意见,不构成投资建议,且具有时效性,仅供参考。所涉及标的不作推荐,据此买卖,风险自负。投顾非保本,不保证收益。市场有风险,投资需谨慎!