一、企业中长贷好于居民中长贷

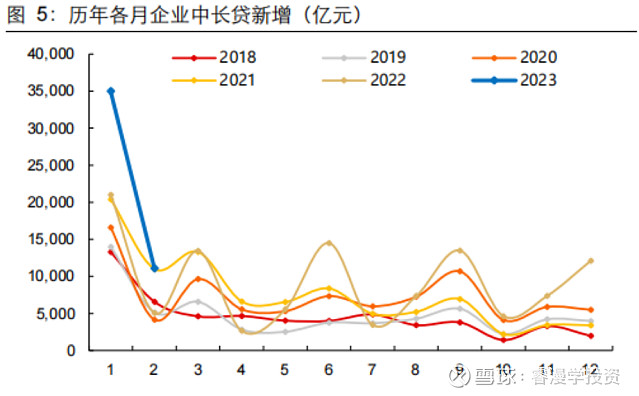

2月公布了中长期贷款金融数据,其中企业中长贷自1月份创出历史新高3.5万亿后在2月份明显回落,但也高于近几年同期水平,说明企业端资金需求还是比较强烈的。

当然原因也是受到了政策影响,以及政府拉动基建的投入,因此当前企业明显是属于扩产能的阶段。

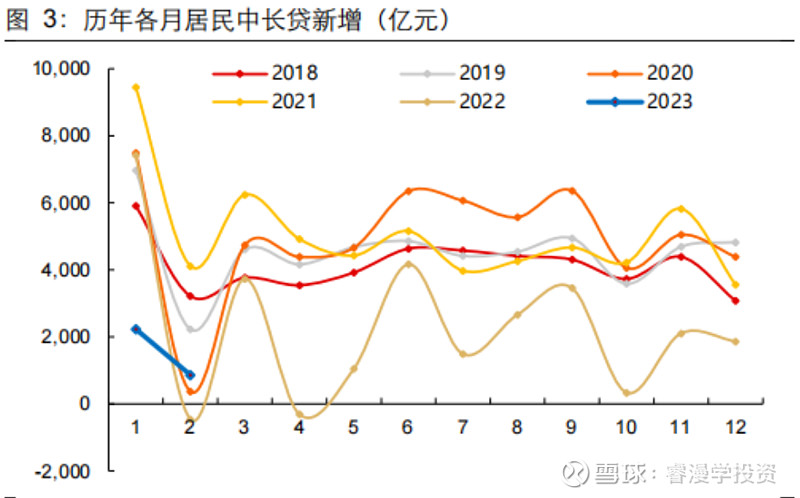

相比企业中长贷的乐观,居民中长贷可逊色多了,春节后仅新增863亿,虽然处于历年来低位水平,但相比去年明显多增了不少,主要原因还是春节错位,去年春节在2月份,交易日太少了导致基数比较低。

居民端信贷起不来,最主要的一个因素就是房贷占到极大比例,而现在地产周期已经和以前不一样了,目前很多人都感觉到了楼市回暖,但是暂时还并未在数据上体现出来。目前楼市表现依旧整体低迷,居民的提前还贷,对未来楼市不确定性的担心,这才压制了居民端的信贷需求。

二、中长期贷款指标与股市同步

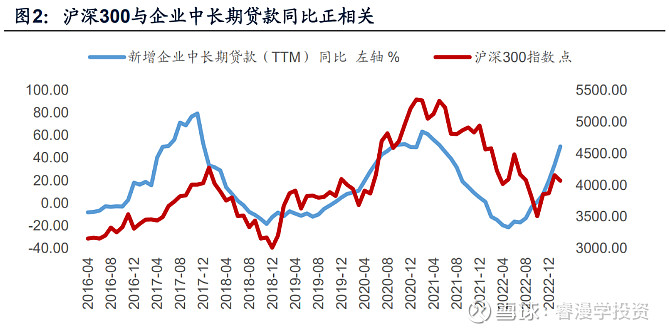

中长期贷款跟经济基本面的相关性很强,几乎是同步改善同步下滑,属于经济的滞后指标,他跟股市基本同步,甚至略微滞后股市,这个指标起来后,就意味着资金已经出来了,会正面推动经济和股市。

从历史数据上看,沪深300跟企业中长贷存在明显的正相关性,A股整体估值跟中长期贷款余额的相关性也极强,这背后是有逻辑的,有资本开支才有利润回暖,最终导致股价上升。所以即使短期市场有所回调,只要企业信贷能维持,就不用太过担心。

三、经济弱复苏且走且观察

目前我们正在经历一轮历史上从未有过的没有房地产参与的经济复苏,给我们对经济和市场的预测带来很多的不确定性。

之前我们习惯于用中长贷总量去观测市场,企业中长贷和居民中长贷二者比翼齐飞,不管是企业还是居民只要把钱贷出来,且总量增加就都算信用扩张,经济复苏基本就确认了。

但现在二者分歧越来越大,这就为未来产生一个隐忧,企业开始扩产能,产品生产出来之后,如果居民端消费需求起不来,东西卖不出去只能被动补库存了,对脆弱的经济弱复苏伤害更大。

目前一两个月的信贷数据还不足以做判断,所以近期市场有横盘和调整的自驱力,我们仍要密切关注3、4月份的信贷数据,重点还是看居民中长贷能否回暖。