大家好,我是Quant团长。

上一期我们采用了机器学习线性模型计算了价格的区间斜率,实现了其在轮动策略中的应用。

今天,我们随机选两个系统中的轮动策略,对区间涨幅和区间斜率,这两种排序条件做个简单对比。

【第23号策略】

先选择系统中的第23号策略看一下,这个策略的具体设置如下:

1.轮动排序:

方案一:采用区间涨幅,现价相对于n日前收盘价的涨幅排名第一。

方案二:采用区间斜率,n日类RSRS得分(=斜率*决定系数)排名第一。

2.交易条件:现价大于m日均线买入;现价小于m日均线卖出。

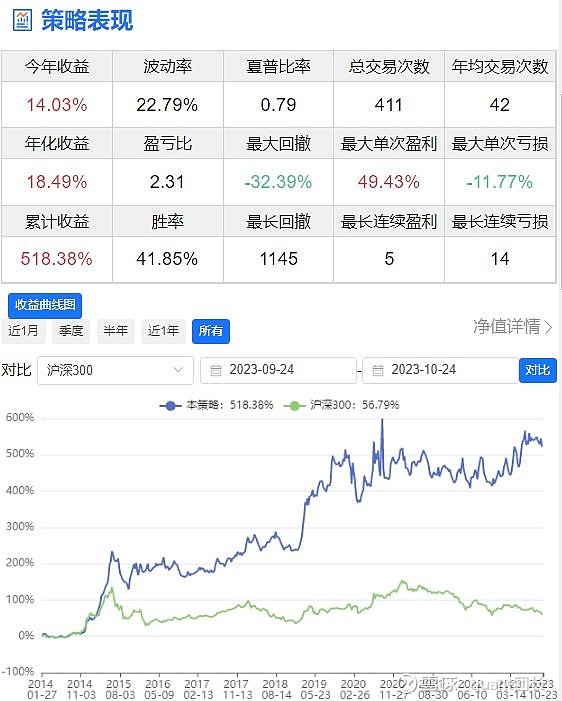

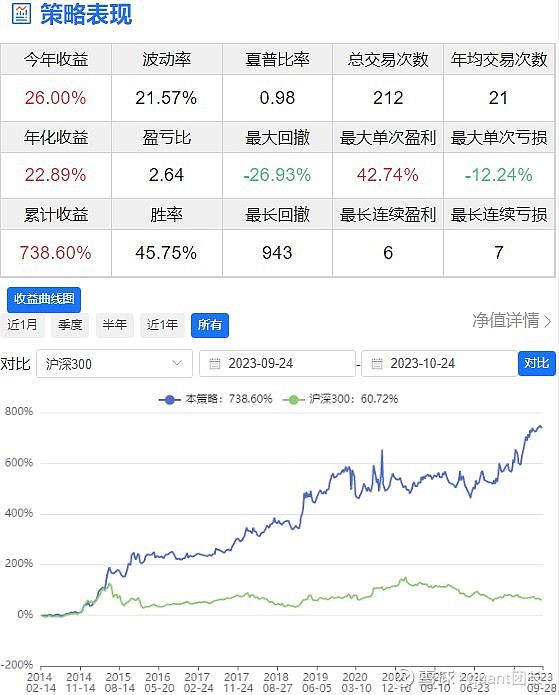

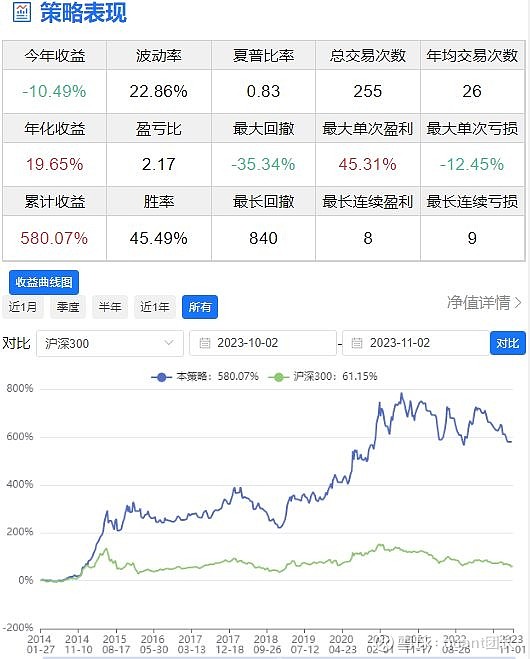

看看策略结果:

(方案一:区间涨幅版)

(方案二:区间斜率版)

从结果可以明显看出,采用区间斜率的表现更好,整体收益曲线波动率更低。

累计收益达738%、最大回撤29.6%、盈亏比2.64、胜率45.7%,这些指标都优于采用区间涨幅的结果。

尤其是在2015年6-7月,牛市见顶回落期间,方案二的回撤非常小。

【第21号策略】

再选一个21号策略看一下。这个策略的具体设置如下:

品种选择沪深300,中证500,创业板50,深证红利这4个宽基。

1.轮动排序:

方案一:采用区间涨幅,现价相对于n日前收盘价的涨幅排名第一。

方案二:采用区间斜率,n日类RSRS得分(=斜率*决定系数)排名第一。

2.交易条件:现价大于m日前收盘价买入;现价小于m日前收盘价卖出。

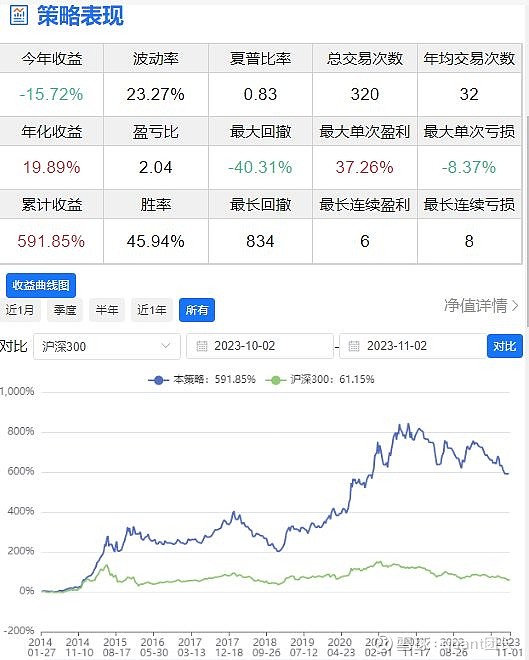

策略的结果如下图:

(方案一:区间涨幅版)

(方案二:区间斜率版)

从这个策略的对比结果看,两个方案差别不大。

方案二的盈亏比更高一些,波动率和最大回撤均有所降低,其他指标基本相近。

这两个策略是在系统中随机选择的,参数也是随机的,并没有做什么优化。

总体来看,采用区间斜率的方案略有优势。不过,对于不同的策略,优劣也不尽相同。

与前期测试时提到的一样,各类指标其实大同小异,最主要的还是品种池的选择。

尽量选取不同市场的、不同类型的、具有负相关性的品种,才是轮动策略的核心。

前期国家对量化交易出台了一些新的规定要求。从各种公开的消息看,虽然今年行情不好,但是一些量化私募的回报还是很可观的。

从一些量化研报中能看出,目前信号策略依然是主流。

相较与机器学习,多因子策略应用的更广泛,但不可否认,机器学习是未来的一个发展趋势。

机器学习模型的能力很强,模型不是问题。从统计能力角度看,集成树模型就够用了。

重点就在于找到可靠的市场、更多的数据、更好的因子、特征等等,后期我们往这个方向再多做一些测试....

【魔方量化服务】专注于指数和ETF基金量化交易。搜公众号或点击访问 网页链接。