大家好,我是Quant团长,一个想和大家在交易上共同成长的家伙。

凯利公式在赌博的世界里大名鼎鼎,是资金管理背后的数学基础,那什么是凯利公式呢?

我们先看一个例子:有个简单的抛硬币游戏,盈亏比为2:1,即假如每次押注n元,如果硬币为正面则盈利2n元,如果为反面则输掉n元,你的总资产为100元,每一次的押注都可投入任意金额。

问题就来了,每次押注的这个n元,到底该为多少才合适呢?

有的人就说,这还不简单,直接梭哈100元,赢了爽赚200元,多好。

还有的人会想,还是谨慎点,百分之一慢慢来。每次只下注1元,正面赢2元,反面输1元,这总归是亏不了吧。

别急,凯利公式会告诉我们答案,那就是25%!

怎么计算出来的呢?公式是这样的:

f =(bp-q)/ b

公式中的参数含义如下:

f = 最佳投注的资本比值

p = 获胜的概率(也就是抛硬币正面的概率)

q = 失败的概率,即1 - p(也就是硬币反面的概率)

b = 赔率,等于期望盈利 ÷可能亏损(也就是盈亏比)

公式上面的分子bp-q代表“赢面”,数学中叫“期望值”。

什么才是不多不少的合适赌注呢?凯利告诉我们要通过选择最佳投注比例,才能长期获得最高盈利。

前面的例子中,硬币抛出正反面的概率都是50%,所以p=50%,b=2。简单的计算就能得出f=25%。

拿出资金的25%来进行下注,才能使赌局收益最大化。

通过这个公式,我们还可以轻松得出以下结论:

1 期望值为正时,按照凯利公式投注赚钱最快,风险最小。

2 期望值为零与负时,不具备任何优势,绝不应该下注。

3 相同期望值时,提高系统的胜率可以提高最大仓位,提高资产增长率。

那这个凯利公式是怎么推导过来的呢?

推导过程稍微有些复杂,简而言之,就是求解下面这个公式,在f为多少时,An最大,具体数学推导过程就不详细解释了,总之,得出的结论就是上面的那个凯利公式。

不过,这个推导有2个约束条件,就是:

1.每次押注时,胜率p都一样;

2.每次押注时,赔率b都一样。

上面的这些推导都是理论上的,那么在实际的趋势策略交易中,用这个凯利公式,靠谱嘛?

下面就通过实验来验证以下,看看到底结果如何?

记得前期我们介绍的趋势策略,大致指标是:胜率p约为50%,赔率b约为1.5:1,那么,通过凯利公式计算的f为33.3%。

我们设置每次的投入仓位分别为33.3%和100%,得到的结果如下:

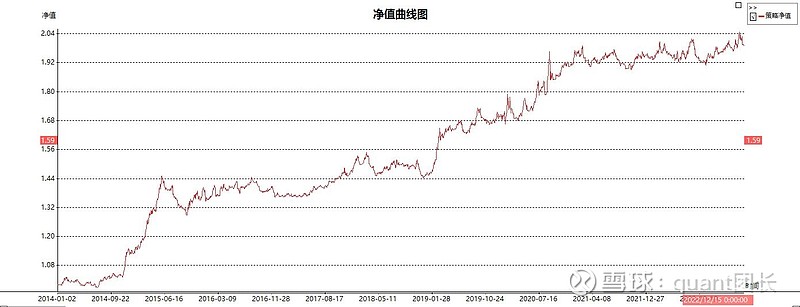

(投入仓位100%)

(投入仓位33.3%)

可以看到,最大收益由20倍下降到2倍多,不过最大回撤也下降至10%左右。

看来,简单的这样套用凯利公式到趋势策略上确实不可行,它在减少风险的同时,也大幅降低了收益率。

趋势策略,依靠的就是某几次赔率超大的交易,而且,每次押注时的胜率肯定也是不一样的。这与凯利公式的前提约束条件就不一致了。

那怎样科学的利用凯利公式处理资金管理,你有其他好的方法吗...

【魔方量化服务】专注于指数和ETF基金量化交易。搜公众号或点击访问 网页链接。