#基金二季度持仓分析# 说实话,我对景顺鼎益不是很熟悉,但是对他的基金经理刘彦春先生久闻大名,有位球友 @地球上的星星- 问问我对鼎益的看法,于是就有了这篇文章,反正闲着也是闲着,周末无事;其实我对选基金有个看法,在同一位基金管理下,各基金大同小异,仓位股票基本类同,除了新基金以外,建仓完成后的基金,选那一只都无所谓的。

景顺鼎益是一只晨星网评级3年、5年5星级别的基金,10年晨星评级也是5星,5年年化收益26.44%,10年年化收益17.72%,截止7月31号,2020年收益48.03%,可以说是无论是短期还是中长期都是业绩优异、长期稳定的绩优基金;晨星基金指标统计比较,在5星级别基金范畴内,风险系数位于25-50%百分位之间,没到最优秀的排名25%位置,夏普比率3年内中等偏上,10年夏普比率应该是位于前1/4,总之可以说基金风险指标:中短期中等偏低,中长期更好,应该是个长跑型选手。

看规模数据,有点奇怪,规模在缩小,在2020年大多数优秀基金都在增大,不知道具体原因是什么?个人看法:上半年是医药主线条,很多持有者觉得鼎益踏空了医药股,选择离开?但是消费也是主线条之一,我有点看不懂这些的操作。

2季度期末净资产56.4亿元,增长13.56%,期末总份额26.54亿份,下降了9.88%,其实净值一直在上涨,规模下降不少,是个不正常现象;仓位94.37%,高仓位运行,和上季度差不多,现在基金都是高仓位,主要原因是不能承担踏空的责任,套牢是没有责任的。

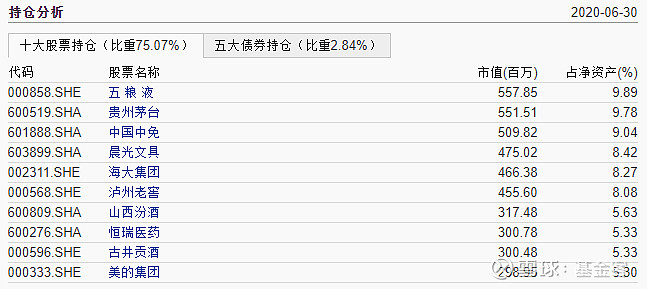

十大持仓集中度占比75.07%,非常高,和易方达张坤、肖楠差不多,相比上季度有所提高;5只白酒占比整个仓位40%还要多,跟肖楠风格一样,可以说是“白酒”指数基金、完全集中在消费行业,再配上几个行业龙头,恒瑞医药也是最近配置上的,医药不是鼎益的菜、科技几乎没有,但是估值应该不低的,看样子刘彦春也是业绩高确定性派,没有确定性的股票不要,要高确定性,哪怕坐过山车;持有景顺鼎益要有中长线的特指,不能做短线操作,否则死得惨,中长期赚钱肯定是可以确定的,这一点我没有任何怀疑。

加仓:中国中免、山西汾酒、恒瑞医药等,以上三只股票也是新进十大成分股;减仓:贵州茅台、五粮液、海大集团、晨光文具、牧原股份、温氏股份、伊利股份等,其中牧原股份、温氏股份、伊利股份退出十大持仓,大规模减少养猪农业股,获利了结吧;其他减仓规模都比较少,估计是由于赎回造成的,是要维持成分股比重造成的。

换手率和机构持有数都是老数据,没有2季度的数据;最近2年机构持有比重非常高,去年年末达到32.54%,最高峰48%,机构加持说明主力资金对他的认可;最近几个季度换手在70-80%之间,只能说还行。

总之:景顺鼎益是长跑型基金,以白酒为核心仓位,如果你认可食品饮料的长期发展方向,并坚持中长线的投资策略,景顺鼎益是一个很好的投资标的。

以下是基金管理人的季报观点,通过观点分析,说明刘彦春对后期行情还是比较乐观的,但是操作策略并未涉及,说的稍微有点空,大道理较多:

二季度,国内疫情迅速得到控制,经济运行逐步恢复,资本市场走出恐慌,大幅反弹。与以往应对危机方式不同,本轮逆周期政策更多立足于供给端,帮扶企业积极复工复产,在需求端相对克制。强调精准滴灌,对中小企业扶持力度前所未有;在投资方面也注重精准有效,5G、数据中心、人工智能等“新基建”成为重点投资领域。从政策效果看,从 3 月开始,我国一些经济指标已经出现修复迹象,5 月服务业和制造业 PMI 双双升至50荣枯线以上。基建投资、地产销售、地产投资均快速反弹。出口大超预期,部分原因在于防疫物资出口高增,以及订单从疫情严重国家转移到我国。经济快速反弹已经证明了强刺激必要性非常低,预期下半年大概率延续上半年政策方向。

资金面最为宽松阶段已经过去。货币边际收紧意图主要在于打击资金在金融和实体领域空转,政策基调仍然在于降低实体融资成本,引导资金进入实体,预期未来会有更多推动资金直达实体措施出台。现阶段制造业投资低迷、物价处于低位、就业压力较大,预期政策面阶段性继续保持友好。

中美贸易摩擦、新冠疫情对我国经济运行短期内造成冲击,但很可能促进我国科技产业加快发展。中美贸易摩擦让我们放弃幻想,加速国产替代;疫情则推动我国传统产业数字化、智能化进程加快。

我国仍然是世界上最具活力经济体,城镇化率继续提升,产业升级加速推进。科技赋能,效率提高,变化总能带来投资机会,权益投资大有可为。

相关文档链接: