$远兴能源(SZ000683)$ $华菱钢铁(SZ000932)$

本人1-27日发圈加到了满杠杆成本价5.5。今日详细的在研究了下,更坚定了持股信心。

宏观上看、国家从2013年左右开始研究钢铁去产能后钢铁行业近几年迎来了稳定的盈利期、在这之前钢铁股赚一年亏几年,典型的周期股。而在当下碳中和的大前提下,钢铁的产能已严格控制,钢铁整体行业的拐点已非常明确。

华菱钢铁近五年盈利分别为:41亿、73亿、44亿、64亿、97亿(取预告中值)。近五年赚了320亿。难能可贵的是2021四季度钢铁行业普遍亏损的情况下、华菱钢铁4季度依旧赚了19亿几乎与三季度的巅峰持平,而目前华菱的市值近400亿。华菱的负债率近几年已经从80%+降到50%+,财务费用在下降;华菱的特钢比例近五年在不断攀升,就差改名为华菱特钢了、四季度的高利润也反映了公司状况在不断变好。

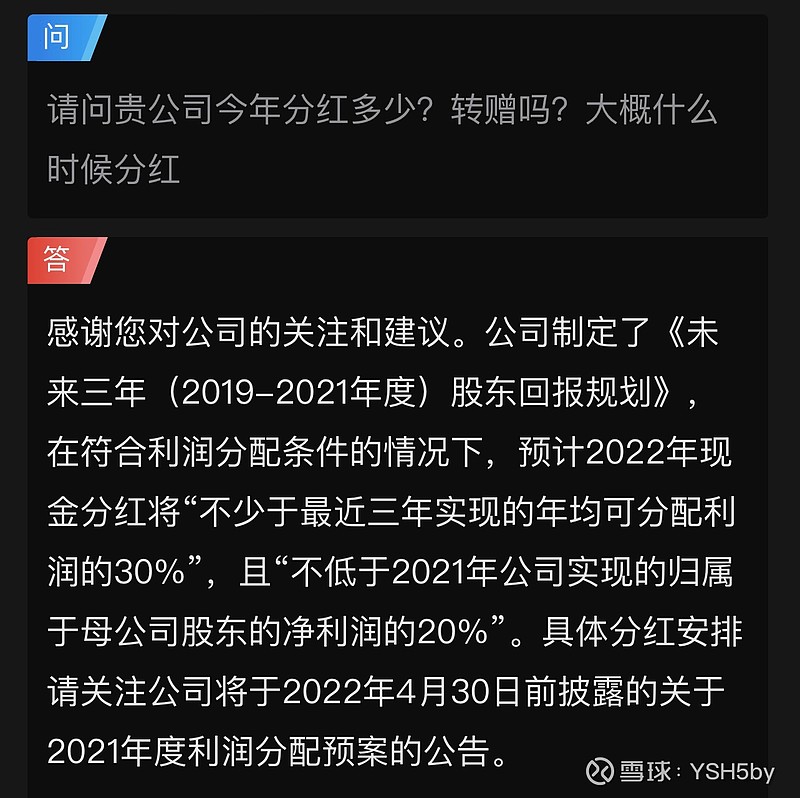

再说分红:今年预计分红在20-30亿、以我5.5元的成本价股息率为5%-8%,远高于银行理财利息吧。即是赚不了超额收益、在无风险的情况下稳定的投资收益也是能确立的。同时华菱未来的稳定分红是预期可见的。在负债率不断下降的同时、未来的分红只会越来越高。

展望今年一季度,铁矿石均价同比去年一季度便宜了不少、焦炭贵了点(华菱钢铁2/3焦炭自产)而钢铁平均售价同比去年高。结论就是一季度同比依旧有微弱的稳增长。(2021的利润基数可有97亿哦)数据说话图片太多仅展示铁矿石,就在昨日发哥已监管恶意炒作铁矿石、昨日期货暴跌7%,图片中2022一季度铁矿石价格有望迎来拐点。

在今年依旧预期百亿利润下、这样一只票实在无法说他周期股吧,我是坚信万物皆周期这个观点的。价格偏离价值就是泡沫、目前的科技、新能源、医药市场一片凄惨也应证了万物皆周期。而钢铁里的特种钢例如航空钢板、发丝钢都是新材料、不是澳大利亚、立陶宛这种国家能生产出来的东西、在这意义上也是有故事可讲的,有预期可展望。

最后说说假想的利空:整个钢铁行业里、华菱一直以来都是那个最低估的票、长期跌破市净率、资金不宠,导致看好的散户越来越多,这票目前给我的感觉就是散户很多,这也是我唯一遗憾的一点,但同时低估意味着一旦估值修复就可迎来超额超额收益。估值不修复今年赚个稳定股息(这个价位依旧能无脑唱多)估值修复赚2-3倍收益。 最后为华菱附诗一首并附上我的持仓

尔曹身与名俱灭,不废江河万古流。

左手半仓远兴,右手半仓满杠杆的华菱目前2022收益40%+ 期待今年收益100%