$远兴能源(SZ000683)$ 4-30创作第一篇文章、提前两个月准确预测出中报至今股价翻倍有余!瑞思拜。

老规矩先分析短期行情三季报

一季度3.3、二季度9.2,预计三季度在11亿左右,也就是三季报23.5亿左右。在一、二季度大幅环比增加的基础上,三季度能继续环比增长20%。

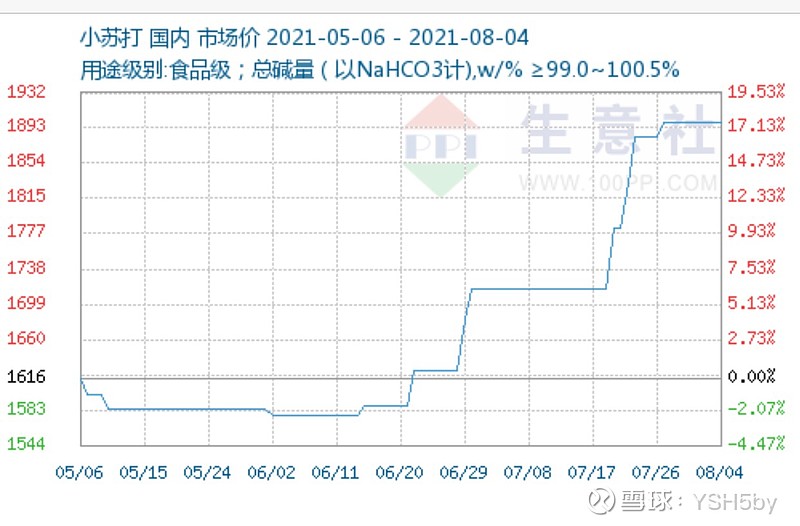

7月份以来,纯碱、煤炭现货端继续拉升,纯碱的远期合约201更是大幅在现货之上。尿素、甲醇则延续6月末的高价(这些数据生意社都能去查、数据太多这里就不列举了)令人惊喜的是整个二季度表现平平、全国产能第一的小苏打在6月末7月初大幅拉升250元一吨。直接把远兴三季度的业绩预期抬升起来了。上图!

如若我三季报预测准确,远兴目前的市盈率就只有8.68。

二、继续谈成长

前面两篇文章写的光伏逻辑这里不再赘述。谈谈新的点、虽然影响很小。

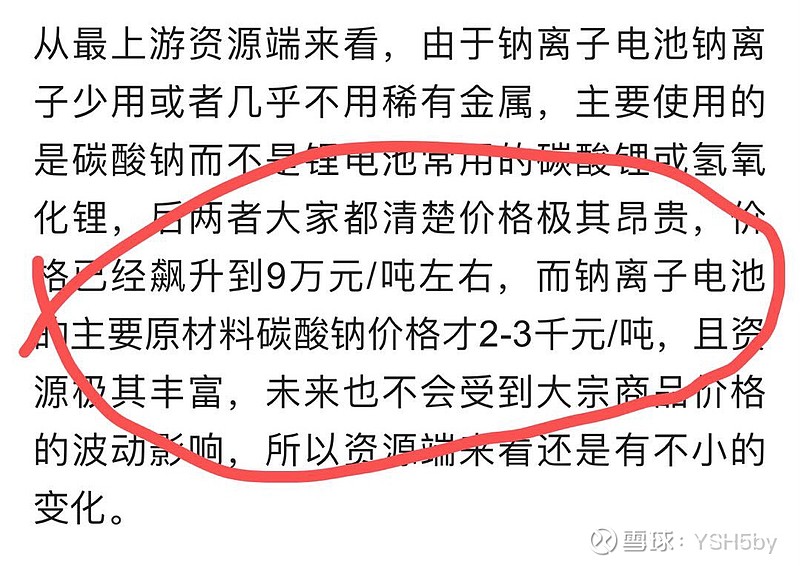

先说需求:目前新能源汽车很火,两条技术路线:纳离子电池和锂离子电池。

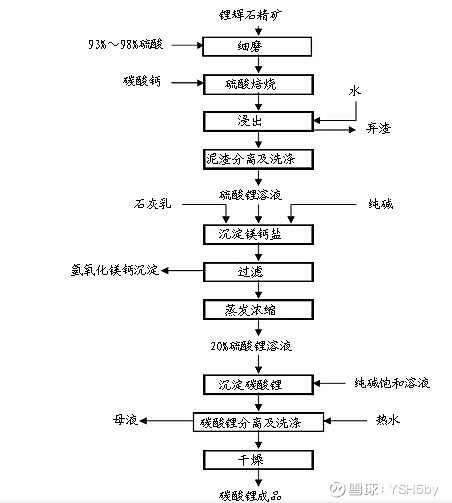

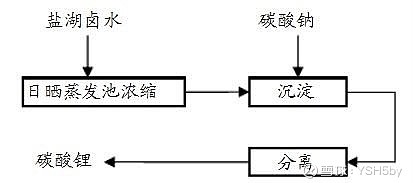

纳离子的优势是便宜,它的正极材料需要碳酸钠(纯碱),而锂离子电池需要碳酸锂。锂的提取目前主要有两种形式:矿石提锂和盐湖提锂(盐湖提锂目前很火)。

但无论是哪种提锂都需要用到纯碱;而且一单位碳酸锂需要两单位纯碱。

所以结论是无论未来是纳离电池和锂离子电池的发展都离不开纯碱,纯碱的需求增量明确。不过这方面的增量很小,一年差不多50吨增量,往后逐年提升;光伏对纯碱需求的增量差不多一年200+吨。

现在说供给:纯碱作为高污染行业,是不允许扩产的;氨碱法今年及明年还有产能退出。只有绿色环保低成本的天然碱能扩产,远兴是中国唯一的天然碱公司。

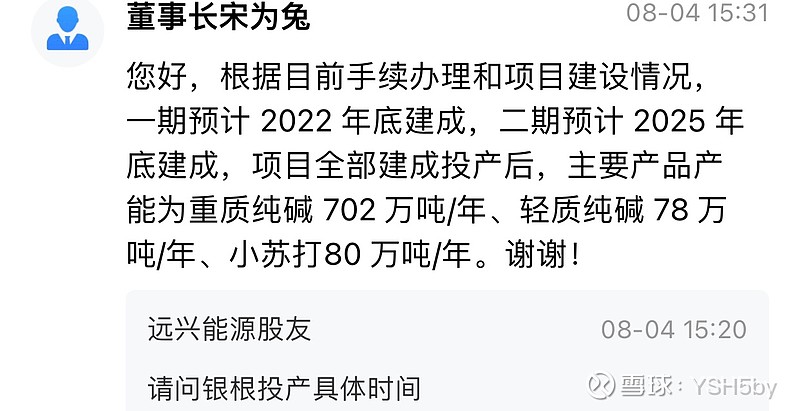

市场上现在明确的产能增量在于远兴控股36%的子公司银根矿业正在建设的780万吨产能;这部分产能第一期于2022年底建成。而另外64%的控股权在远兴的大股东博源旗下,大股东承诺避免同业竞争,将注入远兴或卖给其他受让人,远兴享有优先受让权。这一点大家不用担心,对于这部分资产注入上市公司我是很有信心的,毕竟国内有天然碱开采技术的只有远兴能源。合并报表也将会在在大股东将银根矿业注入上市公司后实现。

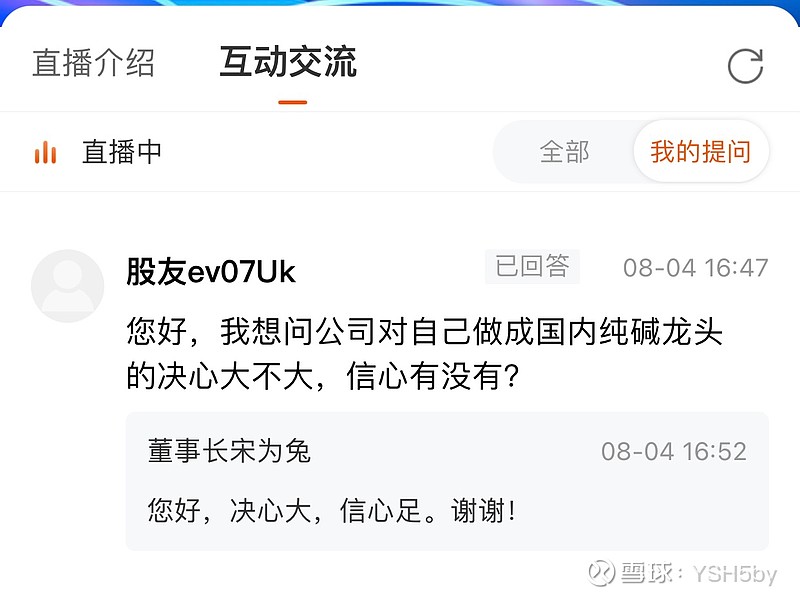

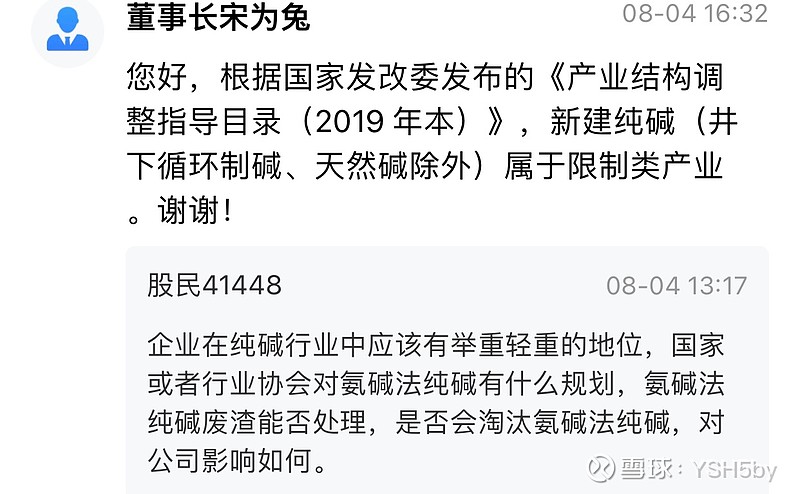

最后附上我和远兴董事长的对话。就凭他这一句话,我决定这周再增仓一百万股远兴能源。持有两百万股后,我以后就是做T选手。