$远兴能源(SZ000683)$ 先扯淡一句:上一篇我理性分析、这一篇我无脑吹票。

4-30在雪球发布第一篇原创至今,股价从3元攀升到4.17元,开心又懵逼,懵逼的是这周四涨停破开后竟然两天回调了16%😒。此番这一月对远兴有了点新的看法,继续吹票、顺便修正下业绩预测也坚定一下自己的持股信心。我相信:未来回头看,一路毫无波澜、皆是风景。

关于业绩

此前成长篇(一)根据一季度3.3亿的业绩报告,对远兴二季度做出了7亿左右也就是中报10亿左右的预测。

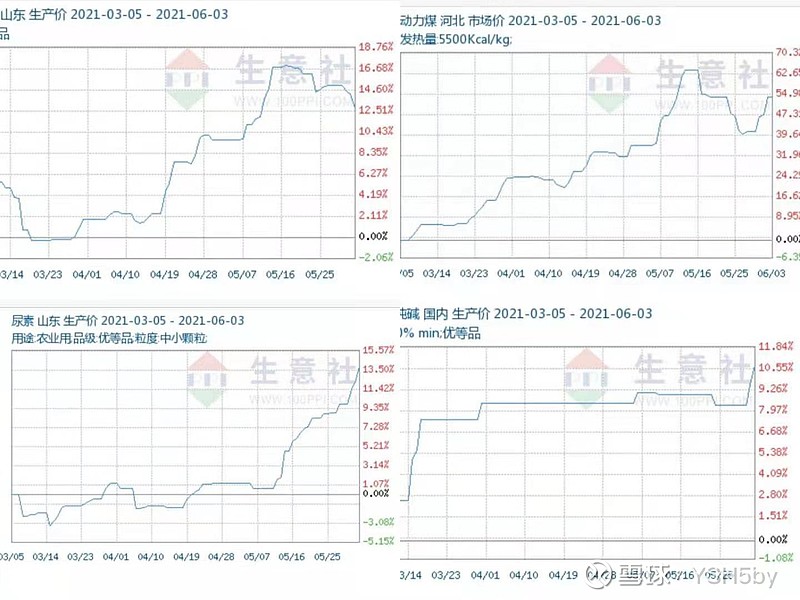

整个4月到五月远兴能源的主业纯碱现货端依旧不顾期货端的火热继续不温不火、在一季度末的价格上盘整,只是纯碱这两日现货段终于开始往上提价了。整个五月令人意想不到的是尿素,淡季不淡整个五月份现货一日一个价;动力煤和甲醇均大幅运行在一季度均价之上。因此我预估远兴中报业绩在之前10亿的基础上提升至11.5亿元左右。按照现行的期货价格远兴2021年报保守估计25亿打底、看三、四季度纯碱现货价格爬坡力度年报最高可看至35亿。

再多说一点整个一季度小远甲醇产能是停工检修状态亏损4500万,二季度始复产就是产品高位运行。中国的甲醇、尿素行业大都是煤制,煤炭的高位运行有利于支撑尿素甲醇价格高位运行,而远兴煤炭自产自用+外销、甲醇是天然气制在当下煤炭高位的情况下、尿素和甲醇毛利率在业内是绝对领先的。

关于成长

今年始大宗商品开始疯涨,我们基本称它们为周期、在普遍的认知里周期品种只能维持一小段时间的高价,所以周期股票估值一般只给到10PE左右。但是在我有限关注的期货大宗里有一个品种远期合约价格明显超过主力合约、就是纯碱。下图中明显看到201+合约基本都在2400以上、现行重碱价格2000左右。纯碱的成长性已在期货市场率先体现的淋漓精致。

作为远兴的主业,纯碱的逻辑在第一篇中已经详细阐述,这里就谈谈主观感想。最近大A中锂矿概念股大概已涨到50倍PE、铜矿铝矿概念也大都在15倍PE之上,作为国内唯一的天然碱公司、上市公司及其控股子公司近乎垄断了国内所有已勘探的天然碱矿、称一声“碱茅”毫不为过吧。以前天然碱是概念、现在860万吨天然碱产能已在路上、第一期2022年完工、一旦哪一天注入上市公司、整个中国的纯碱业就是远兴能源一分天下,亚洲第一、世界第二。

目前股价4.17、市值155亿;按照最最低的中报10亿标准目前市盈率也就7.75倍。

最后提示下风险:碳中和发生巨变;光伏投产不及预期!