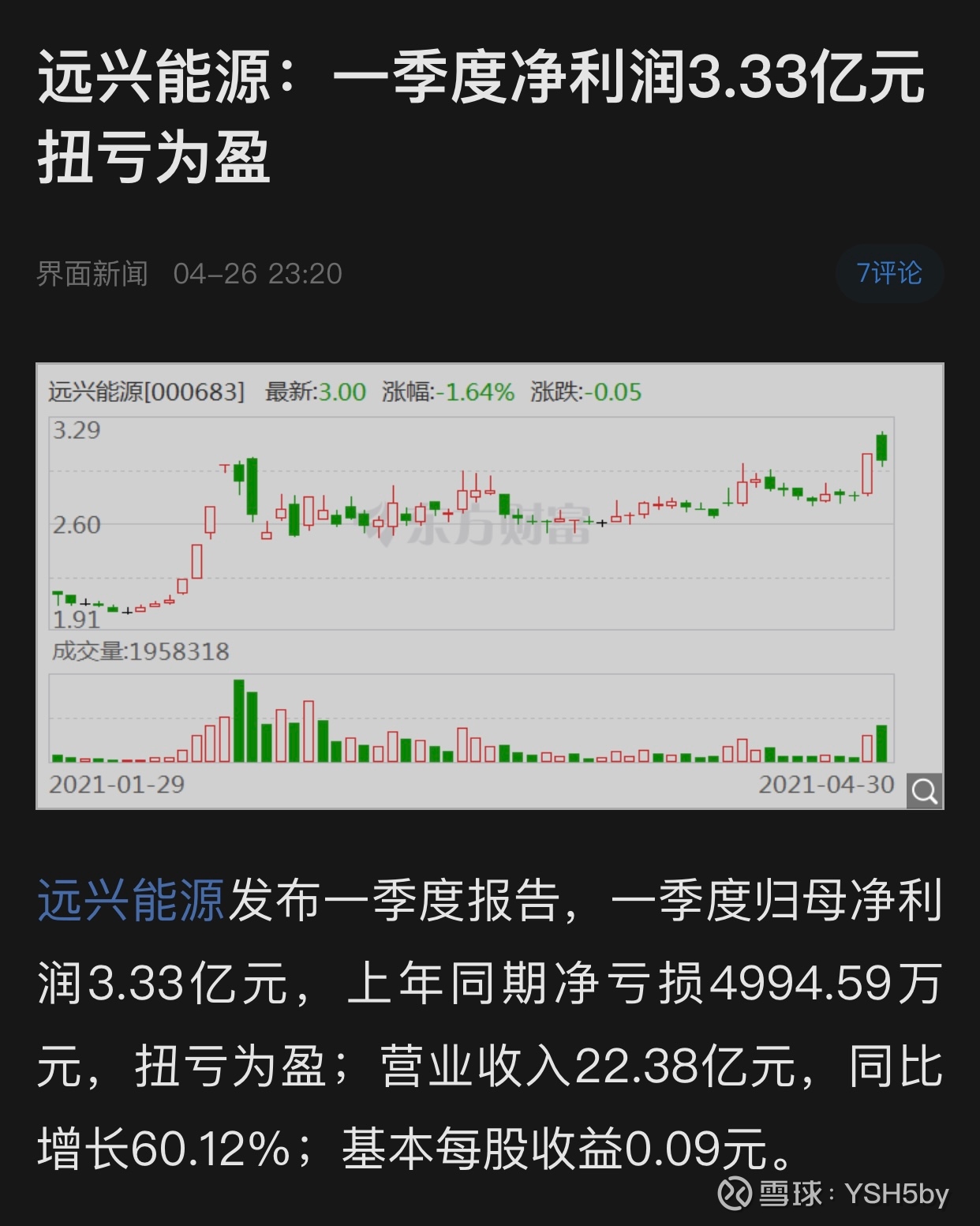

2021年大宗商品有色煤炭统统都进入新一轮涨价牛市,远兴能源(最大主营天然碱、国内唯一天然制碱公司)五大产品纯碱、小苏打、煤炭、尿素、甲醇价格全部从一季度开始进入上升通道。公司一季度报告归母公司净利润3.33亿。截止4月30日,公司股价突破前期平台来到3元整。

这里我先从公司短线简单按照我的理解预计下公司二季度利润。先说结论二季度盈利将比一季度翻倍,预期中报10亿。

二季度按照今日的现货及期货价格

公司已开通期货市场,如按现价将能锁定利润。

1、尿素基本与一季度持平、+0

2、煤炭略有上升保守估计也当持平、+0(目前煤炭由于澳大利亚进口限制原因,价格已处于历史绝对高位)

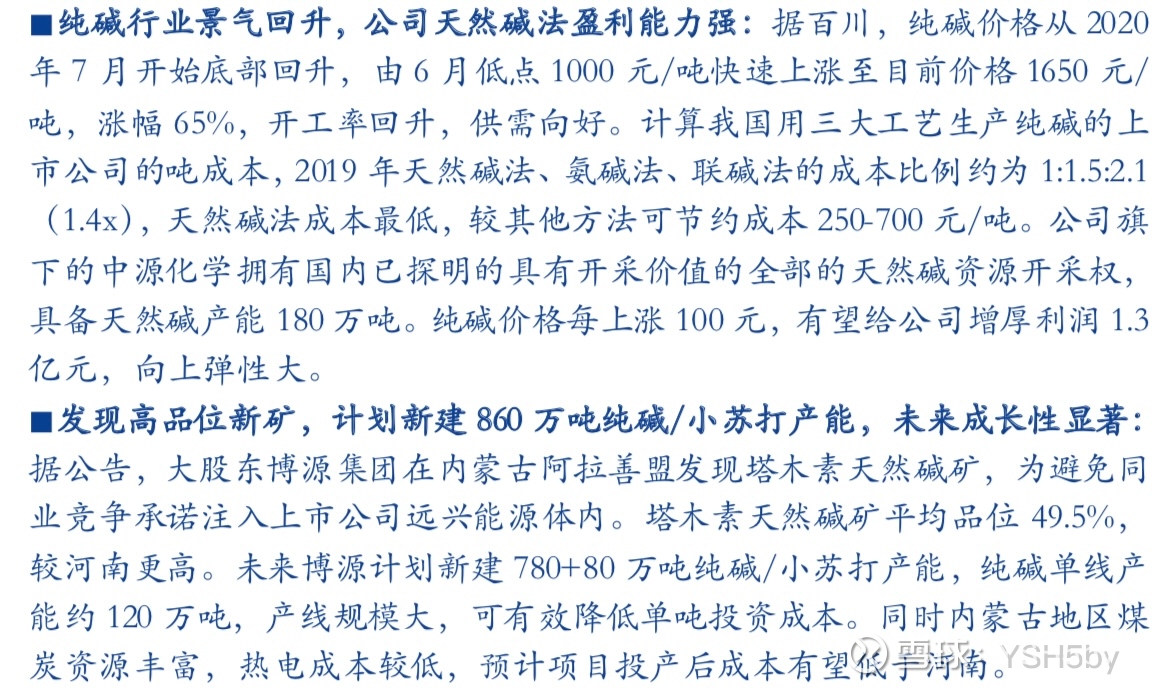

3、纯碱二月中旬价格才开始爬坡,叠加光伏玻璃投产预期,五、六月有望继续涨价,介于纯碱的高毛利预计较一季度 +1.5亿 (这里可以参考山东海化一季度只有6千万盈利)

4、小苏打二月中旬价格爬坡,+0.5亿

5、甲醇一季度因天然气限制停工、一季度甲醇业务净亏损0.45亿,按公司公告显示甲醇100吨装置已于3月末全部复产,并且现货价格也来到了高位,预计二季度甲醇业务贡献 +1.5亿

综上二季度毛估7亿 半年报10亿左右。折合市盈5倍。

短期还有个利好就是公司3-24公告,公司通过回购更改方案,将在4-28日启至6-30日完成2-4亿的回购,最高回购价3.6元。只剩37个交易日,短期股价有拖底。

大家都知道周期股的宿命,所以市场一般给不了高估值。先不说这一轮全球市场货币超发会引发多长时间的大宗商品牛市,从资产升值的角度看其实也是利于资源股。

现在重点谈谈 小远 走出周期的两大可能

一、2050碳中和达标

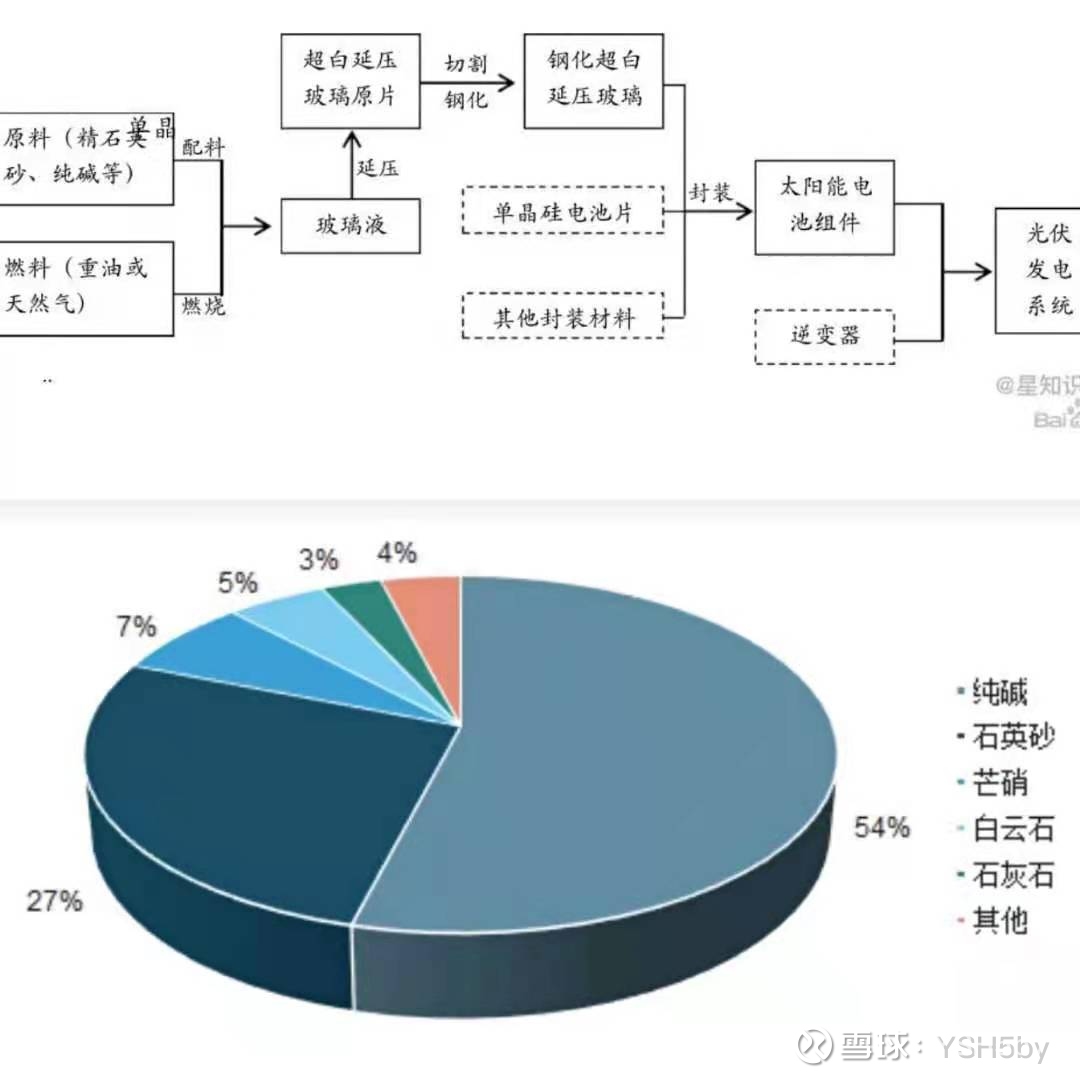

十四五规划中碳中和是国家的战略目标。碳中和说白了就是能源供给方式的改变也就是火力发电的替代:光伏发电、水力发电、核电及风电。市场主要认可的是核电及光伏替代,鉴于可控核聚变技术的成熟要在久远的将来以及核废料的处置成本太高。按照发改委能源机构的预测到2050年中国的四成用电量将来自光伏能源!光伏的发展离不开光伏玻璃、光伏玻璃的主要原材料及成本就是重质纯碱(不可替代)。那这里就是说到引发纯碱的长年累月的一个需求增量,长短期增长逻辑确定!这就是可能性一。

二、远兴能源是国内唯一一家天然碱公司。

纯碱的生产主要有天然碱及合成碱法(联碱及氨碱)。中国的纯碱主要生产目前主要靠合成碱法、而国际上基本上已天然碱为主。合成碱法污染高、成本高、目前已进入国家限制发展的产业;天然碱法具有环保及低成本的优势唯一的限制是必须有天然碱矿。而目前国内所有已勘探的天然碱矿全部都在远兴能源及其参股19%的子公司银根矿业名下。目前远兴及银根大股东博源集团己在开发银根矿业的860万吨天然碱法产能,预计2025年完工,一期2022年末完成,并且承诺为了避免同业竞争会将上述资产注入远兴能源或卖掉此项资产。2025年完工后一旦注入上市公司,远兴将成为最大的纯碱产商并且生产成本比其他生产产商低500元一吨左右,中国的制碱业也将从高污染的合成法转向环保的天然碱法。