本文写于2024年7月21日,作者 SHLIMAZEL

“注:文中所提股票或基金均不构成具体投资建议”

一、指数投资并不简单

随着A股市场的不断震荡,不少投资者渐渐地对所持有的股票失去了耐心和信心,不过有一类资产却越来越受到内地资本市场投资者的重视,那就是指数基金。像在美国这种成熟的资本市场中,指数基金行业通过多年的发展,行业不断地完善,市场规模变得越来越大。在如今的资本市场中,指数化投资似乎成为了一种适合绝大多数人的投资方法。

约翰博格先生是指数基金行业的先驱和重要推行者,1975年,博格推出了世界上第一个指数共同基金——先锋500指数基金(Vanguard 500 Index Fund)。这只基金的目标是模仿标普500指数(全收益)的表现,而不是试图通过主动管理来超越市场。基金主打低成本,博格坚信,低成本是长期投资成功的关键之一。博格提倡长期投资,而不是频繁交易。他认为,频繁交易不仅增加成本,还可能降低投资收益,通过长期持有一只低成本的指数基金才更有可能获得市场的平均回报。而如今,全球的资管巨头,如贝莱德、先锋、富达、道富等公司,旗下的大部分资管产品也都是指数基金和ETF。例如iShares、Vanguard、SPDR、Fidelity、Schwab等系列ETF,投资渠道和产品丰富了起来,投资者有了更多的投资选择。

巴菲特先生曾经说过,对于不太熟悉证券投资的普通投资者来说,与其费劲的自己挑选股票和挑选基金,不如就直接买一个低成本的标普500指数基金,但是不要买的太贵,买完以后长期持有就可以了,并且他还赢得了那个著名的十年赌约。而如今,不少投资者因为听到了巴菲特的这句话,就认为投资其实非常简单,直接无脑买一个指数基金持有就可以了。并且国内很多大V和资管机构断章取义,说:“巴菲特都说了买指数基金可以轻松的赚钱,我们这里有一些指数基金不错,你们可以来申购或者定投”,然而事情并非这么简单。

我们学习投资,从来都不是为了最后那一串数字代码,而是投资背后那更重要的东西。齐白石先生曾经说过:“学我者生,似我者死。”意思就是,对于作画来说,应该学习他作画的神韵、他的精髓,而不是模仿他的画,齐白石先画虾,你也模仿他画虾,还试图画的一模一样,那终究是无法成功的。我们需要掌握的是绘画艺术的“神”,而不是模仿它的“形”,在投资者这句话也是完全适用的。让我们回到巴菲特先生的那句话,其中有几个点需要我们去重视,比如“低成本”、“长期持有”、“买的不要太贵”还有“标普500”,注意一下,巴菲特先生这里特指了标普500指数基金,而不是纳斯达克100、道琼斯等其他指数,这里就涉及到了一点,不同指数之间的区别。指数的编制规则是指数的灵魂,不同指数的区别主要在于编制规则的不同,如指数的成分股及权重、纳入和剔除股票的条件等。简单的看,也许你们都是投资了指数基金,但实际上你们投资的并不是同一个东西,指数化投资并不简单,其中还有很多需要我们去学习和研究的地方,不弄清这些问题,就很难掌握指数投资的精髓,拙劣的模仿并不能让投资者取得好的投资收益。

二、指数基金类ETF

本文主要讨论的是场内ETF产品,不涉及场外联接基金和主动管理型产品,A股的场内指数基金多是ETF和LOF产品。需要注意的是,指数基金不等于ETF,它只是ETF产品中的一类,ETF是一种在证券交易所上市交易的投资基金,不同的ETF之间存在着一些区别。

对于指数基金来说,在实际的投资过程中,我们会遇到一些不同的问题,这些问题也往往跟你的收益息息相关。投资其实是一件专业性很强的工作,即使是再简单的投资方法,比如指数投资,也仍然有我们需要注意的细节。下面我们来简单聊聊,投资指数基金是需要注意的一些问题。

指数的编制规则

毫无疑问,一个指数的灵魂就是它的编制规则,不同指数之间的区别也是来自于编制规则的不同。对于一个股票指数来说,我们需要知道它的成分股及权重、指数的定期调仓和再平衡是怎么做的、单个成分股的权重上限如何,阅读《指数编制规则》是非常重要的,其中有很多关于投资的细节需要我们去思考。不管是宽基指数、行业指数还是风格指数,研究指数成分股的现状,指数成分股的历史变动、指数编制规则,是最起码的尊重。

举例来说,在香港市场中,有着不少跟踪高股息率股票的指数,比较常见的主要有以下四个:

恒生高股息率(HSHDYI)

恒生港股通高股息低波动(HSHYLV)

恒生港股通高股息率(HSSCHKY)

恒生中国内地企业高股息率(HSMCHYI)

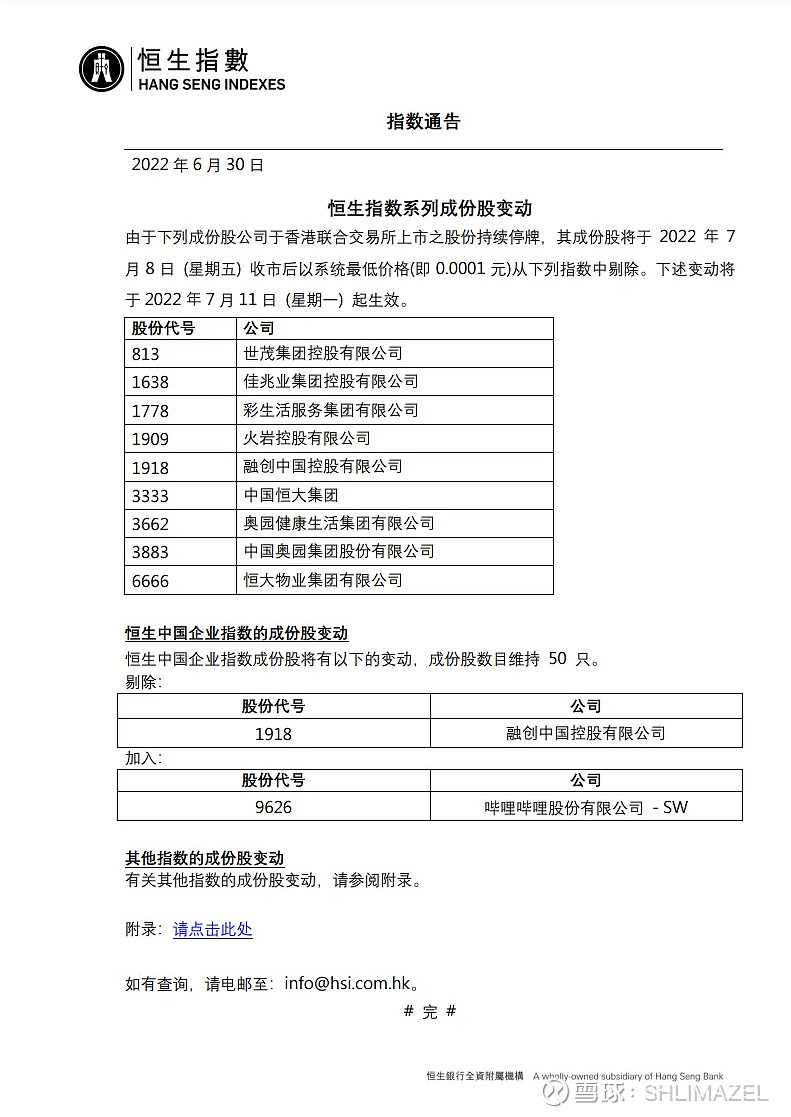

这四个指数跟踪的分别是几个不同的港股高股息股票指数,但是在2022年7月份,不一样的事情发生了。在这个月里,恒生港股通高股息率指数下跌了16.08%,恒生中国内地企业高股息率指数下跌了16%,而恒生港股通高股息低波动指数仅下跌7.62%,恒生高股息率指数也只下跌了6.06%,并且由于七月份是港股的分红季,高股息指数会由于股票除息除权而下跌一些,但是全收益指数的跌幅会少很多。比如恒生高股息率指数下跌了6.06%,但是恒生高股息率指数的全收益指数(HSI52)只下跌了4.83%,但是前面两个暴跌的指数对应的全收益指数也出现了暴跌。

最主要的原因就是,由于指数编制规则的不同,恒生港股通高股息率指数和恒生中国内地企业高股息率指数纳入了两只基本面严重恶化的地产股,截至2022年6月30日,这两个指数的前两大权重股分别为:

恒生港股通高股息率:龙光集团 9.60%、世茂集团 8.84%

恒生中国内地企业高股息率:世茂集团 9.81%、龙光集团9.64%

我们可以看到,它们的持仓中都有世茂集团,并且权重相当高。而世茂集团在2022年4月1日股票停牌,按照恒生指数公司的编制规则,股票连续停牌超过三个月的,不满足成分股资格,均按照0.0001元的价格剔除指数,世茂集团就是其中一个。

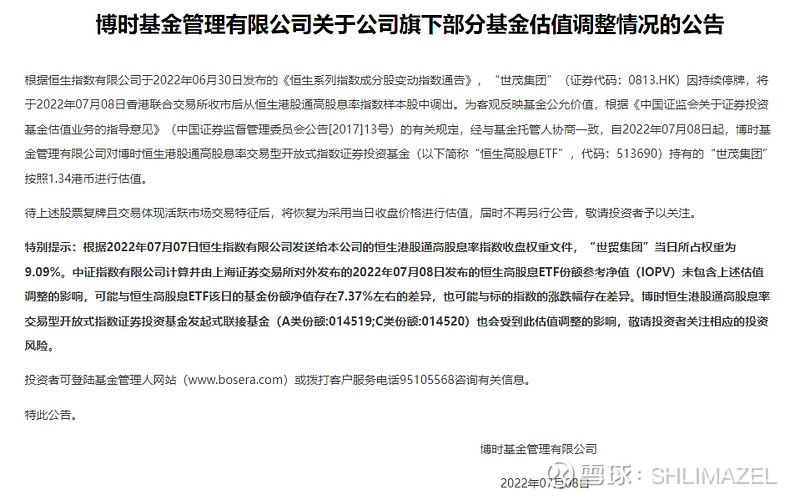

而世茂集团按照0.0001元被调出(不等于股票只值0.0001元)给这两个指数将近9%的打击,而另外两个指数则没有这方面的问题。由于有追踪这两个指数的场内ETF,比如追踪恒生港股通高股息率指数的恒生高股息ETF(513690),基金管理人为博时基金。基金公司在7月8日发出了估值调整的公告,给持有的世茂集团按照1.34港币进行估值,而世茂集团停牌前的收盘价为4.42元,相当于指数的第一大持仓股暴跌70%,而这也导致对应的ETF在7月8号当天暴跌7.78%,给投资者带来了巨大的损失。

而另外两个指数则没有这样的问题,其中最主要的区别就是指数编制规则的不同。踩雷的两只高股息率指数旨在反映可通过港股通买卖的香港上市且拥有高股息证券的整体表现,但是由于指数编制规则的问题,踩雷了一个很明显的高股息陷阱;而我们如果仔细观察另外两个高股息指数的话,就会发现它们的指数编制规则有很大的区别,其中股息要求最少有连续三年的现金股息派发记录,而波动率方面则不包括过往一年的历史波幅最高的25%股份。正是后者编制规则的不同,才筛除了由于基本面恶化股价大幅下跌几个地产股,从而避免了投资者掉入高股息陷阱。

运用到实际投资过程中,如恒生红利ETF(513950)和恒生红利ETF(159726),这两个基金的名字虽然一模一样,但是追踪的两个指数是不同的,完全是两个不同的投资品种,其中的差别需要我们好好地去分辨。

指数基金的费率

对于指数基金来说,低成本是一个非常重要的条件。对于一个基金来说,过高的持有成本在长期会磨损掉投资者很大一部分的收益,主动基金这一点我们是知道的,对于指数基金来说亦是如此。

假设两个指数基金追踪同一个指数,A基金的综合费率为0.2%每年,B基金的综合费率为1%每年,十年后A基金的收益磨损是2%,而B基金则是9.57%,这个差距还是非常大的。

基金的持有成本除了显性成本以外(管理费、托管费、销售服务费等),还有隐性成本,如交易成本,双重费率等。这里的双重费率指的是基金通过持有另外一个资产,持有的资产本身会收取一定的管理费,基金本身又会收取一定的管理费,投资者实际的持有成本会比显性的要高很多。比如恒生科技ETF(513130),该基金追踪的指数为恒生科技指数,基金公司是华泰柏瑞,该基金的综合费率看上去是管理费+托管费一共0.25%每年,但是由于该基金持仓的是港股的南方恒生科技基金(03033),该基金的管理费率为0.99%每年,所以投资者持有该基金的实际成本是比较高的,从而导致一定的收益磨损和指数跟踪误差。

指数基金的收益是否包含股息

对于大部分的股票指数来说,它们是反映股票价格的价格指数,指数的成分股是会派发股息的,但是指数本身并没有将股息收益计入,从而会导致和真实收益之间存在一些误差。对于一个股票指数来说,如果它的成分股包含股息收益,那么它通常会有一个对应的衍生指数,即全收益指数。该指数除了原价格指数外,还包含了股息收益。对于一个股票指数来说,它的股息率越高,全收益指数跟它的收益差就会越大,指数基金的实际收益更接近全收益指数,即全收益指数的收益减去基金成本和跟踪误差。比如红利低波(H30269)指数,该指数最近一个交易日收于10390点,但是红利低波全收益指数(H20369)已经20623点了,二者基点基日相同,但是收益相差了整整一倍。

当然也有例外,一些指数由于指数编制规则的要求,实际上是包含股息的,比如德国的DAX30指数,它本身就是一个全收益指数。但是像标普500、沪深300、恒生指数这些就不包含股息了,实际收益需要考虑其全收益指数。

红利低波全收益指数(H20369)

指数基金也不要买的太贵

和股票一样,一个股票指数也会有对应的指数估值,即市盈率、市净率和股息率等。在之前的文章中,我们讨论了非常多次关于在投资中,买的便宜到底有多重要。哪怕是一个好的公司,以一个非常离谱的价格买入其实不是一个好方法,巴菲特在说标普500指数基金的时候,也说过最好不要买的太贵,十几倍估值也许是一个合适的价格。现在全球市值第一的公司是苹果,巴菲特可能比我们大多数人都懂这家公司,但是他当初买入苹果的时候,苹果也才只有十几倍市盈率的估值。所以哪怕是一家好公司,最好也不要以一个昂贵的价格去买入。

以标普500指数为例,拉长时间来看,从标普500指数成立到今天,指数的市盈率一直在七八倍到三十多倍中间波动。翻看这七十年的历史,几乎每一次估值处于高位的时候,指数都不是什么好的买点。大家可能知道1987年美股市场发生了什么,但是在1987年暴跌的前夕,美股市场的估值就已经处于历史的相对高位了。标普500估值的新高发生在2021年,那时因为美联储大放水,股市被推到了新高,标普500的市盈率突破了40倍,但随后就是指数将近30%的下跌。

如果一类资产真的很不错,用一个正常甚至偏贵一点的价格买入,并且长期持有或许是可以的。优秀的公司可以消化估值,在长期创造出更大的价值,但是如果以一个离谱的价格买入一些质量可能不怎么好的公司,那对投资者的伤害往往是巨大的。科创50ETF(588000)是追踪科创50指数的一只指数基金,该基金规模高达700多亿。科创50指数(000688)成立于2019年12月31日,基点为1000点,市盈率为56.87。而如今该指数最近一个交易日收于749点,市盈率为46.17,从指数成立到今天,指数下跌了将近25%,估值下降了18.8%。也就是说指数的下跌除了估值的下跌以外,以净利润计算的基本面还是下滑的,这些公司在这三年半的时间里,几乎没有什么增长。

科创50指数(000688)

不要以溢价买入ETF和LOF

在今年的资本市场中,出现了一个非常奇怪的现象。不少QDII类ETF和LOF出现了大规模的溢价,它们大多都是投资于海外市场的基金,如美国、日本、印度等。其实不管是指数基金也好,还是其他资产也好,对于ETF和LOF这类投资品种,最好不要以溢价的方式买入。

当一个股票指数特别火热的时候,二级市场可能会涌入大量的买盘,导致指数基金的成交价格远超基金的净值,最终出现溢价。举个现实的例子,如果一个小区的房价是一万元一平米,并且一模一样的房子有成交量也有房源,你愿意用一万一千块去买这套房子吗?很显然你不会溢价去买,因为你知道他只值一万一平。但是资本市场不同,很多投资者对价值一无所知,很多投资都是跟风式的投资,这时候如果以高溢价去买入,必然会付出巨大的超额成本,即买到就是亏掉,溢价的部分在不久的将来就会被抹平。纳斯达克指数20000点了,但是你为什么要付出22000点的价格去买入它呢?等它真的涨到22000点再买也不迟啊。但其实对于某些人来说,买的是什么不重要,买的贵还是便宜也不重要,他们想的只是在下一分钟、在下个交易日会有人以一个更高的价格去接他的盘就行了,这是一个赌徒的游戏。

但是溢价也给了投资者获利的机会,那就是无风险套利。其实ETF和LOF都能套利,但是ETF的门槛要高于LOF,LOF套利更适合普通交易者。在今年的资本市场中,一些LOF基金出现了很长时间的高溢价,并且基金公司开放限额申购,如标普信息科技LOF(161128)、印度基金LOF(164824)等。这时候场内出现的溢价就给了投资者申购卖出套利的机会,投资者从基金公司手里原价申购基金,到手后直接在二级市场溢价卖出,100元从基金公司手里买到的基金份额拿到二级市场可以卖108元,扣掉交易成本后完成无风险的套利,而且收益率奇高,这种交易机会投资者需要留意。

基金规模和汇率波动对收益的影响

对于QDII类指数基金来说,由于其投资标的为海外资产,以当地市场货币计价,比如美元。那么在实际的投资过程中,QDII类指数基金还会存在汇率的波动(这里不考虑设立汇率对冲机制的互认基金),指数基金的收益通常会和被追踪指数之间存在一些误差,其中有一部分原因就是汇率波动带来的,这个影响可能是正向的也可能是反向的。

这里我想通过一个例子来更详细的说明基金的跟踪误差,目前A股市场追踪纳斯达克100指数的ETF共13只,今年以来这些基金的涨幅最高的为25.75%、最低的收益仅为17.11%,明明追踪同一个指数,但是不同基金之间的收益相差竟然如此之大。这里的原因主要有以下几种,首先就是溢价,有的纳斯达克ETF溢价高,有的溢价低,从而导致了收益率产生区别。还有就是由于基金规模的不同,QDII类指数基金由于资金需要进行跨境投资,当外汇额度不够的时候,新增外汇额度需要审批,审批的流程会导致基金投资和海外市场指数变化之间的不同步,当然这种影响可能是正向的也可能是反向的。比如,当海外市场大跌时,申购增加,外汇额度不够需要等待时,指数基金的现金仓位被动地增加,大幅跑赢指数,反之亦然。

这些基金也都存在汇率波动,而且汇率波动也会有所不同,就比如上述ETF里面,有的汇率采用的是人民币汇率中间价,但有的采用了路透实时汇率,最终也可能导致一些收益差。

股票指数本身以及基金公司管理水平

在指数基金的投资过程中,还有一些需要我们考虑的因素比如股票指数本身是否值得投资以及基金公司的管理水平如何。指数的编制是为了反映市场整体的状态、某个行业的发展和某一特征下股票的整体表现,并没有一个指数告诉你说,我一定是未来涨的最多的。我们投资指数,最主要的目标还是通过指数上涨获得盈利,并且做出合理的资产配置,降低投资组合的波动性。

对于一个好的指数来说,首先他要有一定的基本面增长,长期能够创造价值,不然很难拥有稳定的回报。除非你是想投机,赚取短期内估值变动的收益。其次就是不要买的太贵,很多热门的指数通常是涨幅比较大的指数,由于指数短期内估值大幅变动带来了巨大的收益,这类指数通常会被别人热烈的推荐,从而吸引大量投资者在高位买入。想一想几年前的中证医疗、光伏、白酒,随着估值的回落,很多投资者损失惨重。用一个昂贵的价格买入,对于投资来说是一件非常危险的事情。

最开始我们说了指数的编制规则是指数的灵魂,指数的编制规则需要我们仔细的去研究,有的指数在调整成分股的时候,由于指数规则的限制,天然的会纳入一些估值过高的股票,剔除一些下跌比较多的股票(通常里面会有一些不错的投资机会),这种“高买低卖”不是什么好生意。再比如像中证红利这种高股息率指数,由于股票上涨通常股息率会下跌,所以当股票上涨过多时,一些股票就不满足高股息率的条件了,从而被剔除指数,纳入的都是一些估值不贵,股息率比较高的新股票,这类指数就是“低买高卖”,长期往往可以取得不错的投资收益。

还有就是基金公司的管理水平了,虽然说指数基金对管理人的要求几乎是没有的,但是好的管理者往往能创造出更多的价值。不同基金的规模可能存在一些差别,但是对于小规模的ETF来说,基金闲置的现金仓位基金经理是可以进行管理的,比如打新。在A股市场特有的“按市值申购新股”的制度下,大规模的基金申购新股受到了规模上限的限制,小规模的基金则没有,在前些年A股的打新收益大家也都是知道的,一个小规模的指数基金(2亿以下)通过打新每年甚至可以带来5%—10%的超额收益,有的基金公司会积极利用这些优势,而有的基金公司则不管不顾,跟着指数买然后就丢在那不管了,这也是我们需要留意的。

二、要弄清ETF的底层资产

和我上一篇文章的核心重点相同,不管你是投资股票也好,还是投资基金。买股票就是买公司,也就是买商业模式,你得知道你买的公司是一家什么样的公司,买的价格如何,是否值得投资等。对于ETF投资也如此,你需要知道你买的“一篮子股票”是什么,里面有哪些成分股,是贵还是便宜,他们到底值不值得投资。

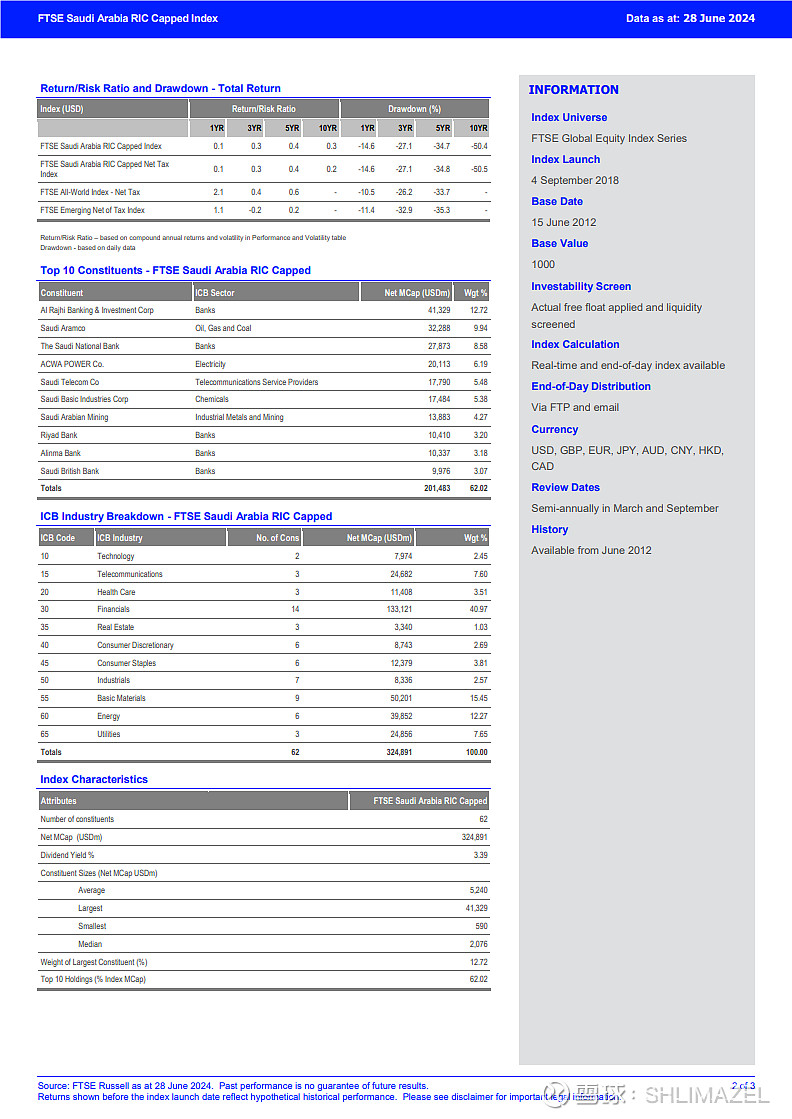

就在上周,两只沙特ETF在A股上市,ETF一度被炒到涨停板,溢价高达十几个点,这是什么神奇的脑袋能干出来的事啊。在ETF上市之前,不少无良媒体和一些所谓的“大V”发着复制粘贴的稿子,吹嘘这个ETF。比如告诉你需要做资产配置啊,沙特ETF里面的银行股值得投资等,试图编织一个完美的谎言。最高级的谎话是什么样的,就是其中的每一句看上去都是真话,但是组合在一起就是一个巨大的谎言,我看了许多篇大V的文章,但是通篇读下来以后,我甚至不知道这个ETF里面的成分股和权重如何,指数的估值和个股的估值如何,你这算哪门子的介绍?为什么沙特十几倍估值的银行值得投资,A股港股一些三四倍PE的银行就不值得投资?虽然我不知道他们的广告费有多少,但我知道有些人就是非蠢既坏,凭借他们的学历和智商,我不觉得他们是蠢,那么结果就只有一个了。

富时沙特阿拉伯指数前十大成分股及权重

当一些人在市场高位的时候追高买入一些QDII类指数基金的时候,他们不会承认是在追高,相反的如资产配置、降低投资组合波动率等一些借口就从他们嘴里冒出来了。当谈论美股资产的时候,他们只会买纳斯达克和标普500,没人会谈论美股小盘股,不会有人会告诉你应该配置罗素2000,没别的原因,就是因为它不涨。当谈论亚洲市场的时候,他们只会说要买印度、日本,并没有人跟你说新加坡、韩国是否应该投资,没别的原因,就是因为它不涨。当谈论欧美市场的时候,他们只会说买德国、买法国,没有人会跟你说要买英格兰、比利时,因为它们不涨。其实无非就是打着资产配置的名义去追高而已,只是不愿意承认罢了。

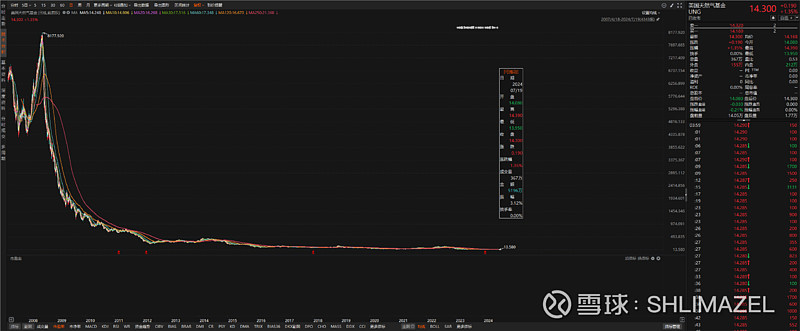

话说回来,在ETF投资中我们一定要弄清底层资产是什么,指数基金只是ETF中的一部分,我们需要对这个品种作进一步的了解。ETF的底层资产其实不光只有股票,也可能是其他资产。段永平先生曾经在雪球上分享过一个投资例子,在别人的误导下他曾经投资过一只天然气基金,但是在弄清楚底层资产后他果断的清仓了这只基金,损失高达2000万美元,如果没有及时卖出的话,他的这笔交易可能会损失95%~99%,我们来看看原因如何。

美国天然气基金(UNG)

该基金主要投资于纽约商品交易所(NYMEX)交易的天然气期货合约。这些期货合约是基于亨利港的天然气价格。UNG的目标是追踪天然气价格的每日变动,主要通过投资于天然气期货合约来实现这一目标,而不是通过实际持有天然气现货或其他天然气相关资产。

UNG收益损耗的来源主要有几点,除了基金管理费和运营成本外,最重要的一点就是底层资产带来的展期损耗。由于期货合约有到期日,UNG 定期需要将即将到期的合约展期到下一期合约。这种展期操作是该基金的一个关键特点,也是导致长期表现受到影响的主要原因之一。由于Contango损耗的存在,即远期期货合约价格高于近期期货合约价格的一种市场状态,在期货移仓时不得不被动地“低卖高买”,从而制造成一种损失。随着时间的推移,频繁的展期损失会逐渐侵蚀基金的净值,UNG的下跌幅度高达99%,长期持有这种总资产无异于往跳入火坑,这类资产只适用于短期的投机。

除了UNG以外,还有像美国原油基金USO等也存在着这种现象。千万不能以为买了美国天然气基金UNG就是投资并持有了天然气,买了美国原油基金USO就是持有了原油类资产,并不是这样的,在实际投资中我们一定要弄明白底层资产是什么。

三、杠杆类ETF和你想的不太一样

近期市场还有一种特殊的现象就是,一些人不满足于手中资产的涨幅,开始买一些杠杆类ETF,甚至还想寻找一些反向杠杆类产品来做空某资本市场。其实A股市场目前并没有这种产品,这种杠杆类ETF我们在港股和美股市场中能找到对应的投资品种。杠杆类ETF通常为2倍、3倍的正向杠杆和做空(-1)、两倍做空、三倍做空等ETF产品,如三倍做多纳斯达克100ETF(TQQQ)、三倍做多标普500ETF(UPRO)、南方两倍做多恒生科技(07226)、南方两倍看空恒生国指(07588)等。有的人觉得杠杆类ETF是个好东西,它首先避免了你使用金融杠杆最坏情况的出现,即被平仓,也能使收益“翻倍”。但是不好意思,杠杆类ETF可能和你想的不太一样。

三倍做空标普500ETF(SPXU)

首先对于杠杆ETF的一个最常见的误区就是:如果追踪的指数今年上涨(或下跌)了20%,那我买的这个三倍杠杆ETF今年就会上涨(或下跌)60%,我能取得三倍于指数的收益,而且还不存在平仓的风险。这一点是错误的,其实和之前的UNG一样,这类ETF追踪的是指数当日的涨跌,以达到规定的倍数,并不能保证长期的收益是追踪标的的多少倍。

杠杆类ETF是一种使用金融衍生品或债务杠杆来放大对于某个指数的正向(或反向)倍数追踪的基金。杠杆ETF使用的金融衍生品一般都是期货合约(futures)或者掉期合约(swap),放大的比例指的仅仅是当日的损益,跟长期损益无关,上市的时候通常是两个孪生ETF,一个做多一个做空。

考虑一个简单的例子,假设一个指数基金ETF的净值为1.000,另外有一个对应的两倍做多杠杆ETF净值也为1.000,在单边上涨的行情中,假设指数每天上涨5%,对应的两倍杠杆ETF每天的涨幅就是10%,那么五个交易日后两个ETF的分别为:ETF的净值为1.2762,涨幅为27.62%;杠杆ETF的净值为1.6105,涨幅为61.05%,涨幅甚至比ETF涨幅的两倍还要多。在单边下跌的行情中,假设下跌幅度也为5%,那么五个交易日后两个ETF分别为:ETF的净值为0.7737,跌幅为22.63%;杠杆ETF的净值为0.5904,跌幅为40.96%,跌幅小于ETF两倍的45.26%。看上去是不是觉得杠杆类ETF挺优秀的,涨得多跌得少,先别急,让我们再来看一看另一种情况。

让我们再考虑另外一种震荡的行情,某指数的ETF净值为1.000,该ETF第一天下跌20%,第二天上涨25%,那么第二天收盘时,该ETF的净值就是1.000×0.8×1.25=1.000;该指数的二倍做多杠杆ETF第一天的跌幅就是40%,第二天的涨幅就是50%,那么第二天收盘时,该ETF的净值就是1.000×0.6×1.5=0.900。看到了没有,被追踪的ETF在震荡后回到了原点,不涨不跌,但是对应的杠杆ETF却下跌了10%,在长期震荡的行情下,这个收益的磨损是非常之大的。

杠杆类ETF通常还会有每日再平衡,为了保证每日涨跌幅是追踪指数标的的X倍,在收盘的时候会有调仓交易。一般这些基金都是通过期货合约或者掉期合约来完成调仓的,这种几乎每个交易日都要进行的交易肯定也会带来一些交易成本。如果使用期货合约的话还会存在contago损耗(和UNG类似),简单的说就是如果期货出现升水,远期价格高于近期价格,而此时你需要卖出价格低的近期去买价格的高的远期,这种高买低卖自然会吞掉你的一部分收益,甚至造成损失。除了这些损失以外,还有上面例子中所说的震荡行情下的收益磨损,震荡行情下的收益磨损或者说收益差,叫做“贝塔滑点”。

综上所述,除了杠杆类ETF自身带来的收益损耗外,我们还要考虑基金的管理费、融资成本、交易费用等,所以它不是一个值得长期持有的投资品种。或许它适合少部分投机者,是一个短期博弈的工具,但是从长期来看,这类投资品种最好不要去触碰,否则会变得不幸。对于年轻的投资者来说,或许你们不知道,A股曾经有一种产品叫做分级基金,分级基金的B端(即杠杆部分)带有杠杆效果能够“增强”收益,而A端一度被卖到大幅折价。最终的结局是什么呢,这个产品给大多数投资者带来了巨大的损失,最后产品被下架,从市场中消失了。

投资其实并不简单,根本不存在什么几天甚至几个小时就能学会并掌握的投资方法。看似简单的指数基金,背后也有许多问题需要我们去发现和研究,ETF的背后到底隐藏着什么,我们需要亲手去掀开那神秘的面纱。投资一直都是非常困难的事情,它是对学习的考验、是对认知的考验,也是对人性的考验,你需要有勇气去面对它,最后祝投资者取得成功。

我寻找自己的真实面貌,世界形成之前它已形成。