本文写于2024年2月7日,作者 SHLIMAZEL

“注:文中所提股票或基金均不构成具体投资建议”

一、抱团股的土崩瓦解

今年开年的行情其实很不好,想必大家也都亲身经历了。特别是A股和港股由于股票大幅下跌,表现得非常差,但是一些其他国家的表现却非常好,对比之下投资者的信心备受打击。指数方面,上证指数、深证成指和创业板指均创下新低,万得全A指数的PB甚至创下了历史新低,超过了08年金融危机和13、14年的最低点,港股恒生指数再次跌破15000点,部分行业指数的跌幅甚至超过了22年十月份的最低点,也创下了新低。

市场在21年见顶之后,开始了长达三年熊市,而这三年熊市的根源在我看来就是泡沫资产和抱团股的逐渐瓦解,不妨让我们先来看看几组数据:

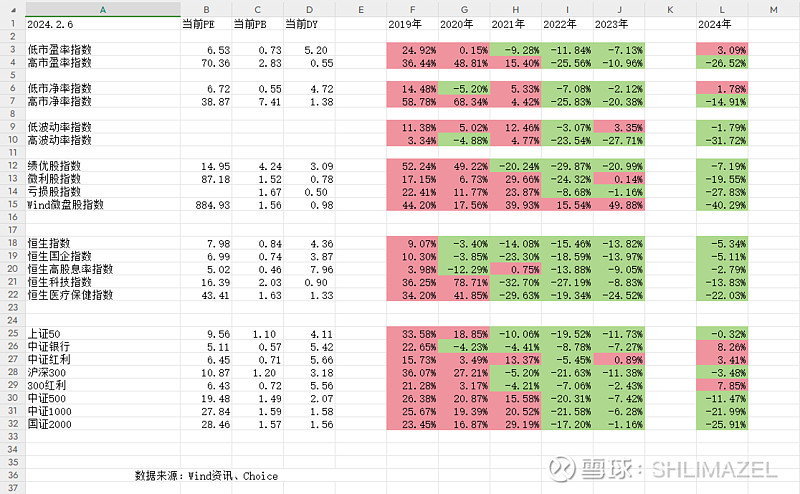

从数据中我们可以看到,今年以来,低估值股票的表现要优于一些高估值股票和垃圾股,这里的“垃圾股”主要是一些小市值、业绩差、估值高的公司,代表指数有高市盈率指数、高市净率指数、亏损股指数、微盘股指数等。高估值的股票和小盘股从年初开始加速瓦解,市场开始均值回归。

其实2023年并不是典型的熊市,扒一下数据我们可以知道,在2023年的市场,剔除新股后全A的股票数量是5023只,其中上涨的个股比例为55%,中位数是3.5%,但机构收益的中位数却是-13.73%;类似的在2020年中,个股的上涨比例是60%,中位数是4.3%,但是机构收益的中位数是60%,个股上涨比例和中位数相差不大,但是机构收益却是天壤之别。

从图表中我们可以发现,在2023年,以小盘和垃圾股为主的指数涨跌幅要明显优于市场,特别是微盘股指数,涨幅惊人。一些以微盘股为主要选股的基金和量化机构的业绩也非常亮眼,与此同时,大批的公募和私募开始发一些类似的产品,比如以小盘股为主的中证1000ETF、中证2000ETF,以量化策略为主的公募基金和私募基金,自选池主要是以中证500、中证1000、国证2000和微盘股等指数为主。而所谓微盘股就是剔除ST股票之后,市值最小的一些股票,并且从年初开始,微盘股开始土崩瓦解,截止2月6日收盘,万得微盘股指数年跌幅达到了40.29%,今天盘中一度又下跌超过10%,在1月29日~2月2日这周,万得微盘股指数的跌幅为21.69%,非常的夸张。在这波急跌下,多只知名量化私募的产品单周跌幅超过了15%,如灵x、九x、幻x量化、明x等基金公司。

在这三年熊市中,泡沫破灭,抱团瓦解的主要有两类,第一类就是以茅宁为代表的绩优成长股,好公司、高ROE,但是估值太贵了。这里我们可以用一个指数去代表,那就是申万绩优股指数,该指数从21年高点到现在,下跌了67.2%,从之前机构和投资者抱团出现泡沫,到现在泡沫慢慢地出清,当然我也不知道什么时候能完全出清,也就是什么时候会止跌,但是随着市场的下跌,一些底部特征开始慢慢凸显出来了,比如个股的估值被消化,基金赎回潮已经出现,机构的持仓出现调整等,这是第一类。

第二类就是以小盘股、微盘股为主的,这些公司普遍基本面比较差,当然不是说未来里面不会出现一些好公司,像比亚迪、东方雨虹、海康威视这些公司之前也是从中小板中走出来的。从整体的比例上看,整个小盘股的估值还是太贵,ROE也不高,难成气候。并且由于量化产品和一些公募基金对于微盘股的推波助澜,这类泡沫的形成和破灭波动往往非常大(把一个小票买起来和砸一个小票需要的资金其实并不多),现在大家应该也都看到了,跌幅非常的夸张,至于未来怎么走,一切都交给市场吧。

二、市场底部的主要买家有哪些

中国资本市场绝对离不开周期这两个字,这里的周期不是指周期性行业和公司,而是整个资本市场,就拿股票资产的价格来说,他会下跌,当然也就会上涨,于是就形成了一个周期。我们知道,每一笔交易都会有买方和卖方,但是在不同的位置,买方和卖方是有区别的,在高位选择卖出的交易者和在高位接盘的交易者相比,明显是更为理性的;同样的在低位买入的交易者也明显要理性于低位的卖出者,现在不妨让我们看看在低位买入的投资者有哪些吧。

低位选择卖出的投资者我们都知道,可能有大幅度亏损选择割肉离场的、有使用金融杠杆然后市场下跌跌破平仓线被强制卖出的、也有因为客户选择赎回基金而被动卖出资产的投资机构等等。市场低位时的买家当然也有很多,但是除去因为正常交易而买入资产的投资者以外,还有几种买家非常值得我们去注意,分别有以下几类投资者:

逆周期入市的政府救市基金

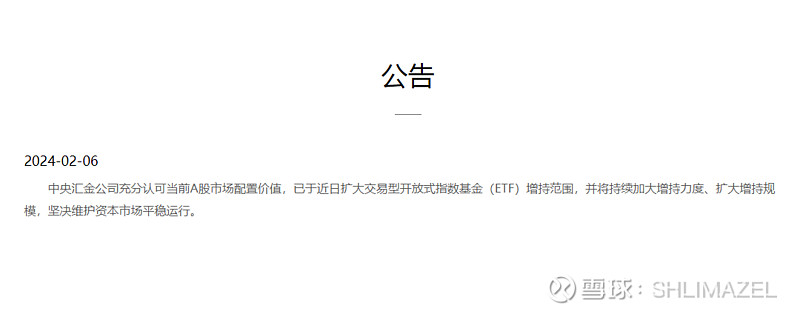

我们知道,证监会及一些政府部门,除了监管市场以外还背负着稳定市场的责任,其中稳定市场的一种方法就是政府资金的入市,这种资金会在市场底部的时候入场,就比如在今天,中央汇金发公告称“中央汇金公司充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行。”

并且在去年的10月11日,中央汇金公司称近日已在二级市场增持工商银行、农业银行、中国银行、建设银行 的A股股份,并将在未来六个月继续增持;10月23日,中央汇金公司开始买入交易型开放式指数基金,并将在未来继续增持。也就是说,政府的托市资金在近几个月一直都在入场,并且不断扩大投资范围,具体点说,汇金之前买入的ETF主要以上证50ETF和沪深300ETF为主,但是在这两天,我们明显可以看到如中证500ETF、中证1000ETF也开始放量,汇金在扩大自己的增持力量和增持规模。

在A股之前的熊市中,我们称之为国家队的救市资金也曾出现过,比如在2015年的熊市中,政府资金对稳定市场起到了非常重要的作用。而这次,在这样一个关键的时间点,政府资金再次出现,其实国家队每次入市以后,回头看我们都知道那里大概率是个市场的底部(底部是空间,而不是具体的点),这个位置往往充斥着极端的情绪和价格低廉的资产,投资标的长期的回报率已经凸显出来了,这个时候的投资者如果能理性的去选择好的投资标的,避免被市场情绪所干扰,通常会取得不错的投资回报。

公司回购与股东增持

大多数投资者可能会对某个行业或者某几家公司有着一定的研究,但是恕我直言,你哪怕对一个公司再了解,可能也没有公司的管理者和大股东了解得深,因为这可能是一个他们从事了很多年的行业,这个公司也是由他们经营和管理才能有今天的。

巴菲特曾经说过,一个公司最重要的投资者只有一个,那就是公司本身,没错,就是公司选择投资自己。在资本市场中,一些公司会在市场低位的时候回购自己公司的股票,大股东也会选择增持公司的股票,提高持股比例(公司的决策,本质上就是一群大股东共同的决策)他们觉得市场的价值低于公司的价值了,这个公司在他们心中值10元一股,但是市场的价格是5元一股,股东达成共识,公司选择回购股票。在A股市场中公司回购股票是可以选择不注销的,但是港股市场回购股票是必须要注销的,回购的股票注销以后,能提升每股的价值,提高股东的持股比例,顺便也能起到抬升股价的作用。

当然,还有一种更为特殊的就是私有化退市,这个我在以前的文章中有详细地写过,市场给了一个超低价,让市值远低于价值的机会出现,公司会直接私有化退市,把你投资者手中的股票买下来,以达到退市的目的。退市后,公司的上市地位被取消,但是公司还是正常地在运营,正常地赚钱,大股东正常地享受分红派息,何乐而不为呢。就比如23年港股私有化退市的海通国际(00665)、伊泰煤炭(03948)等公司,顺便说一句,伊泰煤炭之前是B+H的结构,伊泰B在前几天还新高了。

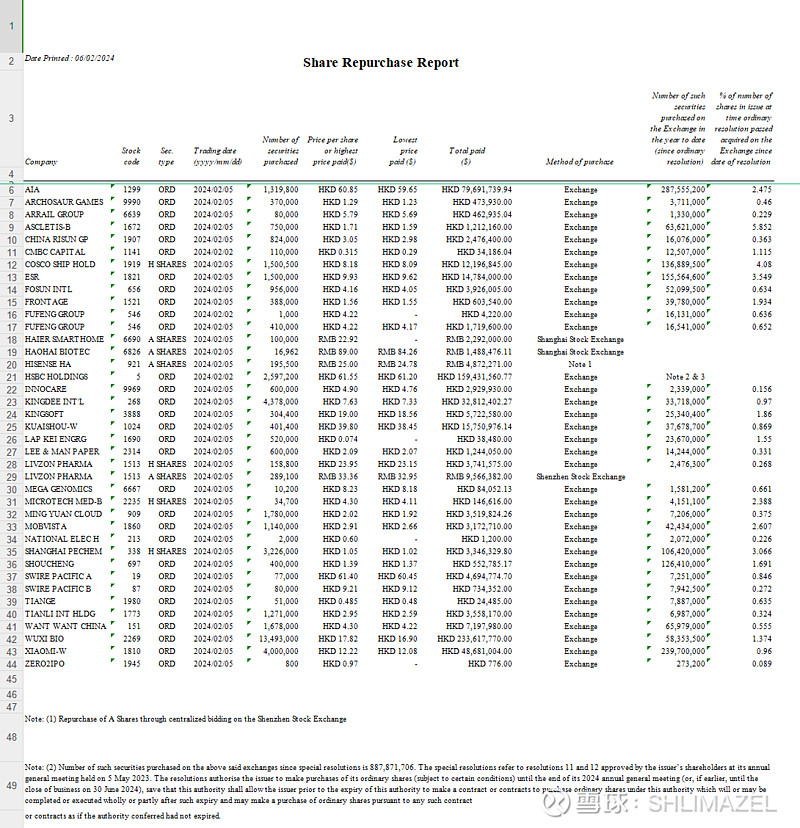

由于A股的公司回购股份不一定会选择注销,这里我们仅举例港股市场,由于港交所的信息披露要求,公司回购注销股份要满足一定的规则并及时公告,投资者可以直接在香港交易所的信息披露网站上查询到具体的信息。

当然,公司并不一定只能选择投资自己,他们也可以选择投资其他公司,包括一些产业资本也会在低位入市,去买其他公司的股票。对于同一个行业的不同公司来说,他们可能会比外行投资者更加了解自己的行业,也更加了解自己的竞争对手。举个例子,某行业有A、B两家公司,A在该行业中领先于B,B想要追赶上A公司会有一定的难度,继续加大资金的投入也不一定追赶得上,但是由于市场下跌,A公司的股价跌到了一个非常低的位置,B公司完全可以选择在二级市场上增持A公司的股票,既然我竞争不过你,那么我直接买下你的一部分,让你帮我一起赚钱也可以,对吧。

或者像伯克希尔哈撒韦公司一样,跨行业的去投资其他公司也是可以的,笔者在最近偶然看到一家港股的公司,市值只有十几个亿,每天的成交额只有几万到几十万,但是这个公司每天都会回购注销自己的股票,并且该公司发公告称在二级市场上买入了102550000股建设银行$建设银行(00939)$ H股和123453000股工商银行$工商银行(01398)$ H股,分别花费458627880港币和468804300港币,预计会进一步增持2亿港币的建行和工行的股票,加上公司之前买入的中国银行H股,公司分散投资了几家公司的股票,并称买入是为了获取具有吸引力投资的机会,提高本公司的投资回报率,相当的自信。

理性的价值投资者

最后就是市场中那些优秀的价值投资者了,他们只买便宜的、有价值的资产,并且越跌越买。而且他们不会像短线的投机交易者那样涨了几个点就会卖出,他们手中的筹码往往会持有较长的时间(价值投资不等于长期投资)等到价格上涨到一定程度了或者找到了其他更好的投资机会时,才会选择交易调仓。底部的购买力加上耐心的持有期限,这两种熊市中最稀缺的属性正是价值投资者身上所具备的。

哪怕买入以后浮亏了也无所谓,他们也许并不在意价格的波动,而只是关注价值本身,哪怕市场再恐慌,他们也能保持沉着冷静。比如在2008年10月16日,沃伦巴菲特写了那篇著名的文章《Buy America,I am》,我正在买入美国,并且在巴菲特写完这篇文章以后,市场还在继续下跌,强如巴菲特也不可能精准的买在底部。2008年10月16日标普500收于946点,2009年3月9日标普500见底,收于676点,整整又下跌了28.5%,但这又有什么影响呢?巴菲特还不是又赚钱了。

真正的价值投资者不会在意短期的涨跌和一时的得失,更在乎的是价值的增加和长期的收益,因为没有人能够预测短期的市场波动。查理·芒格曾经说过,能预测市场的波动,并且靠这个发家致富的人,他一个都没有见过。

最后,我想用霍华德·马克斯在《周期》中的一段文字作为结束:雷曼兄弟2008年9月15日申请破产,此后不久我和布鲁斯·卡什分析得出以下结论:没有人知道这场金融机构大崩溃还会走多远,但是消极负面的态度肯定会疯狂蔓延,有很大可能已经过度了,资产便宜得简直不可思议。我们俩从战略层面进行思考后,下定决心买入。如果整个金融世界都崩溃了,不管我们买还是不买,结果都是一样的。但是如果世界没有崩溃,而我们却没有买,那么我们就不配做资产管理这个工作了。身为基金管理人,该买的时候没有买,就是不称职。

同样的,我作为一名投资者,在市场低位的时候我买了,资产配置上我分散了,市场上充满恐慌的时候我没有被吓到,我真金白银的投资了这个市场,和这些企业一起创造价值,我觉得已经足够了。如果整个金融市场最后都崩溃了,我肯定也是最后一批倒下的,市场是最公平的,它一定会奖励那些正确的人。