“注文中所提股票或基金均不构成具体投资建议”

一、创造投资组合的长期高净资产回报率

查理·芒格先生曾经说过:“你能得到的长期投资回报率,其实就接近于长期的ROE(净资产回报率)”,同样类似的话也有很多投资大师说过。将这些投资大师的话归结之后,就能得到之前我在关于投资的原理中给到的那个公式,即:

投资收益的变动=投资标的的基本面变动×估值变动

在这个公式中,投资组合的长期ROE代表的就是投资组合的基本面变动,并且在长周期中,估值的变动其实并不重要。

查理·芒格的投资理念简单说的话就是,以一个合适的价格买入一家好公司,并且长期持有,而且他的投资是相对比较集中的。芒格的买过的个股不多,像我们熟知的比亚迪(BYD)、开市客(Costco)之外,芒格先生还持有伯克希尔哈撒韦(Berkshire Hathaway)的股票,并且他还是Daily Journal Corporation的董事长,通过该公司间接投资了一些公司的股票,另外他还投资了李录先生的喜马拉雅资本(Himalaya Capital)。

其实在大家的认知当中,可能感觉芒格、巴菲特的投资是比较集中的,但实际上他们的投资并不集中,相对于绝大多数的投资者来说,他们是非常分散的。就拿他们共同持有的伯克希尔哈撒韦来说,大多数人对于伯克希尔的持仓认知,可能就是他们持有的那些上市公司的股票,比如苹果(APPL)、美国银行(BAC)、可口可乐(KO)、美国运通(AXP)、卡夫亨氏(KHC)、雪佛龙(CVX)、西方石油(OXY)、日本的五大商社等上市公司。其实伯克希尔本质上是一个巨大的商业帝国,上市公司的股票资产其实只占其中一部分而已。伯克希尔还持有很多非上市公司,如BNSF铁路(未上市),前几年甚至是超越苹果的第一大持仓,巴菲特在股东大会上也说过,BNSF对标的是联合太平洋(UNP),前者应该更值钱,另外还有像伯克希尔能源、盖可保险、精密机件、路博润等非上市公司,具体的数据大家可以查阅伯克希尔公司的年报。

仅伯克希尔就投资了超过50多家公司,所以能说巴菲特和芒格的投资不分散么?他们的投资并不集中,各位读者也可以看看自己的持仓,有没有超过20只股票![]() 自己真的比祖师爷都了解一些公司么?才能做到比他们都集中的投资。虽然说伯克希尔的持仓可能没有像沃尔特·施洛斯、乔尔·蒂林哈斯特那样分散持有一二百个股票,但是也足够分散了,更谈不上说集中投资。

自己真的比祖师爷都了解一些公司么?才能做到比他们都集中的投资。虽然说伯克希尔的持仓可能没有像沃尔特·施洛斯、乔尔·蒂林哈斯特那样分散持有一二百个股票,但是也足够分散了,更谈不上说集中投资。

对于一个好公司来说,按照芒格先生的投资思路来说,实际上也是能取得丰厚的收益的,这里我们不妨举个例子,假设A公司是一家优秀的上市公司,长期的ROE(净资产收益率)能稳定在20%,且不分红、不回购注销也不增发股票,20年后的估值PB为4倍,现在考虑三种情况,投资者分别以2PB、4PB、8PB的价格买入该公司,长期持有到最后的收益和收益率分别是多少。

假设初期的公司净资产为1,在20%的ROE下,20年后公司的净资产就会变成38.33,三种不同的买入价分别代表着未来的估值翻倍、不变和减半,这时的收益和年化收益率分别为:

2PB买入:收益率 7566%、年化收益率 24.23%

4PB买入:收益率 3733%、年化收益率 20%

8PB买入:收益率 1816%、年化收益率 16%

我们可以看到,哪怕起初的买入价相差一倍以上,长期的年化收益率相差其实只有几个点,并且随着时间的拉长,差距其实是越来越小的。所以就得到了我之前所说的另一个结论:“在长周期中,估值的变动并不重要,重要的是长期的基本面增长率”,但是这里真的不建议用一个很贵的价格去买一个你认为很高的公司,短期的估值波动往往也是比较大的。这里的基本面指标你可以用净利润,也可以用净资产和股息,但是我个人认为净资产是优于其他两个指标的,并且巴菲特在之前的很长一段时间中也只用净资产这一个指标。更严格的说这里的净资产应该是有效净资产,具体的公司要具体分析,这点后面有机会我再详细的写一写。

所以不管你是持有一个公司也好,还是分散持有很多公司,你最需要关注的是怎么增加投资组合的基本面,这才是获得长期高收益率最核心的点。好的公司确实能够取得长期的高增长,回到上面的那个例子,看似不管是以什么价格买入一个好公司,最终都能取得令人满意的投资收益率,但是我们要考虑几个点,首先你凭什么能找到一家好公司?公司是不是真的长期能保持高增长?你真的能长期持有一只股票那么长时间么?这点都是我们要实际考虑的,人总是会太高估自己。

找到一家或者几家好公司固然重要,但是成为一个优秀的投资者更为重要,好的投资者可以创造出高于企业的基本面增长,从而取得长期的优秀收益率。我们学习的重点应该放在他们的投资方法上,而不是只想着抄作业,只关心他们买了哪些个股,别人又给你推荐了哪些好股票,想靠着这些股票发财,这是不可取的。

二、分红、回购注销对于ROE的影响

其实对于一个公司来说,保持长期的高ROE还是比较难的,比如一个公司的初期净资产是100,保持每年20%的ROE,在不考虑分红的情况下,一年后的公司净资产就是120、第二年的净资产就是144、第三年就是172.8……每年需要的增长是指数级别的,越想长期的保持下去其实是越难得。

不过这里我们考虑的情况是不分红,对于大多数成长股来说,它们也都是不分红的,并且能保持一定程度的增长率。全世界最知名的超级成长股只有一个,那就是伯克希尔哈撒韦,它从不分红并且能保持很长时间的高增长,但是伯克希尔也会在一些时候回购注销公司的股票。

这里我们所提到的分红和回购注销和公司的ROE有着很重要的关系,想要提高公司的ROE除了公司自身发展带来的增长以外,还有一个很好的方法也能提高ROE,那就是减少公司的净资产,通过分红、回购注销等一些办法。减少净资产这点很容易理解,假设某公司初期净资产为100,在20%的ROE下一年后的净资产变成了120,想要保持20%的ROE则下一年需要增加24的净资产,但是如果公司在第一年末将公司净资产减少至100,则下一年只需要增加20的净资产就可以保证维持20%ROE,特别是在一些海外成熟市场,一些公司进入低成长期后,提升股息率和回购注销比例就变得非常的重要了。

先简单介绍一下股票的分红和回购注销,注意这里说的是回购注销,而不是上市公司回购自己的股票,回购注销和回购股票区别还是比较大的。港股市场公司回购股票是强制注销的,而A股市场则不同,所以有些上市公司会做出一些比较恶心的事情,这里需要投资者有所区分。

股票回购注销是公司买回其发行在外的股票并将其注销,使其不再流通在市场上的过程。公司利用其资金从公开市场或特定股东手中购回公司发行在外的股票,再将回购的股票予以注销,使这些股票不再计入公司总股本。注销的股票将永久从市场上消失,不再具有投票权或分红权。

股票分红是指公司将部分利润以现金或股票的形式分配给股东的一种行为。这里我们仅考虑现金分红,现金分红是指公司将一部分利润直接以现金形式分配给股东。股东可以选择将这部分现金收入囊中或再投资。

先说一下股票的回购注销,假设一个简单的模型,某公司有一亿股流通股,公司决定回购注销其中1000万股流通股,回购注销完毕后,公司的总股本就变成了9000万股。这样,每股收益和每股净资产相应的就会提高,大家可以理解为分蛋糕,本来是十个人分蛋糕现在变成了九个人分,相应的每个人分到的蛋糕也会更多,未来随着公司的成长,蛋糕也会越来越大,每个人分到的也会更多。

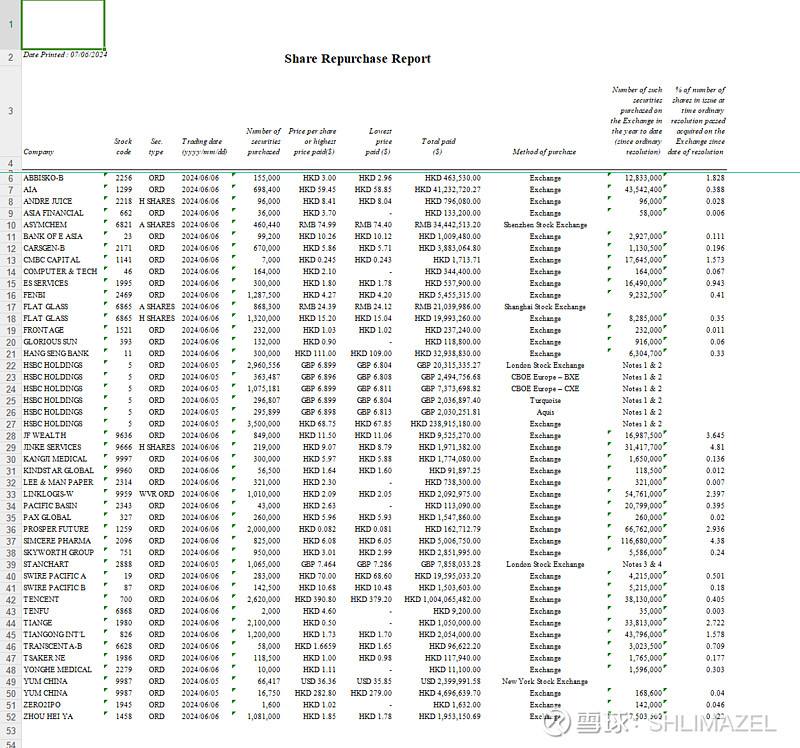

港股是个成熟的资本市场,在一个成熟的资本市场中,市场高位和低位会有一些特别明显的特征,在市场处于高位比较火热的时候,IPO会增多,公司也会乘机在高位增发股票去融资,一些股东也会在高位去减持股票;相同的在市场低位的时候,公司会大手笔的回购注销股票,甚至以一个便宜的价格私有化退市等,现在的港股就是处于这样一种情况。

2024年6月7日港股回购注销数据

美股和港股略有不同,由于税率的问题,主要是股票分红所要缴纳的股息税,美国公司更喜欢回购股票而不是分红。回购股票的好处有很多,比如:

(1)回购股票并注销可以减少市场上的流通股数量,从而提高每股收益,提升每股内在价值。

(2)公司回购股票通常被视为公司管理层对公司未来发展充满信心的信号,表明公司认为当前股价被低估。

(3)通过回购股票,公司可以更有效地使用闲置资金,优化资本结构,降低股本成本。

(4)将资金用来回购注销股票,可以降低公司净资产,从而提高ROE

不过这里有个问题,也是巴菲特之前提过的,一些公司过于追求回购注销股票,以此来保证股价和提高资本收益率,这样的情况并不是能一直保持下去的。如果公司的股价处于一个高位甚至是泡沫阶段了,你用股东的钱来买一个贵的东西,可能就是在毁灭价值了,还不如把钱分红给股东让他们自己决定是继续购买公司股票还是用作他用,而不是你强制的帮他回购公司股票。

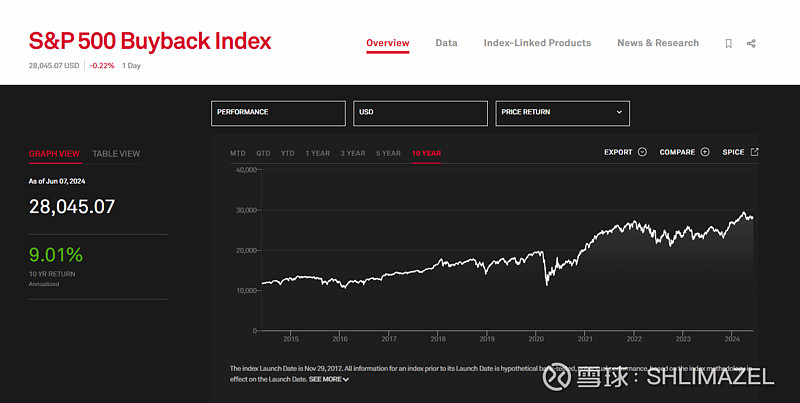

当然从长期来看,经常回购注销的公司的表现是要优于其他公司的,比如标普500回购指数的长期收益是要优于标普500指数的。

标普500回购指数(SPBUYUP)

三、高股息投资策略的超额收益

我们再来说一下分红,在之前的文章中我经常提到高股息投资策略,也就是希望投资者能够多关注一些低估值且股息率较高的一些公司(低估值的公司有很多,但不一定是稳定派发高股息的)。再做一些筛选就能找到一些不错的投资标的。这里主要是排除一些周期性公司和基本面下滑导致未来前景不明的一些公司。

高股息投资策略之前早已被证明能取得不错的投资收益,优于市场整体表现,比如:

迈克尔·奥希金斯(Michael O'Higgins )率先发现“道指狗股理论”这一简单且行之有效的高股息投资策略:只需购买道琼斯工业平均指数中股息率最高的10只股票并每年进行定期调整。基于横跨26年的历史数据,奥希金斯按照这种方法创建的高股息率投资组合的年化收益率高达 17.9%,跑赢道琼斯工业平均指数的 13% 。

参考书籍:《Beating the Dow》—— Michael O'Higgins

杰里米·西格尔(Jeremy Siegel)教授根据股息率对标普500指数的成分股进行排名,然后按五分位数分为五个投资组合并每年进行定期调整。从1957 年到2002年期间,股息率最高的投资组合年化收益率为14.27%,跑赢标普500指数 11.18% 的年化收益率。

参考书籍:《股市长线法宝》——杰里米·西格尔

罗伯特·阿诺特(Robert Arnott)将从1802年到2002年的200年美国股市总收益率分解为四个组成部分(红利、实际红利增长、通货膨胀和估值扩张), 证实了红利对于股票实收益率有重要作用。阿诺特认为,红利是股票实际收益的主要来源,在分析期内 7.9% 的年化总收益率中占 5.0%。

并且在A股市场我们也能证实高股息策略的有效性,如沪深300价值指数、沪深300红利指数、沪深300红利低波指数的长期表现都是要优于沪深300指数的。并且如果严格计算收益率的话还要计算对应的全收益指数,这样指数收益差距还要拉得更大。

在港股市场也是类似的,恒生高股息率指数(全收益)的长期表现是要明显优于恒生指数的,这几点我在以前的文章中也有写过,这里不再赘述了。

其实市场中很多人对于分红的认知都是错误的。他们觉得分红要除息除权,钱分到手上了但是股价除息后也下去了,一来一回等于没赚钱,有时候还会扣税。实际上这种理解完全是错的,我们举个简单的例子,如果A公司一年前每股股价是10元,一年后公司股价还是10元,公司每股分红一元,投资者到手股息1元,股价除息后变成了9元。看似好像是没啥变化,实际上公司这一年赚到钱分完红后,其实是回到了接近于一年前的那个状态,赚钱的能力没有变化,但是价格从10元变成了9元,明显是更便宜了。这时候投资者选择股息再投资是更为合理的,可以得到更多的股份。实际上这种股票不填息的情况是很少的,如果股票不填息公司的赚钱能力又没啥问题,股息再投资的收益随着时间的增长会变得非常恐怖,简单来说就是这种股票长期不涨几乎是不可能的。

还有一种情况就是我之前特别注重的低估值股票的大比例分红,低估值股票的分红再投资带来的基本面增长是不能低估的。这也是增加投资组合基本面很重要的一种方法,我们再来举个例子:

假设A公司总股本为10000股,每股股价为10元,公司净资产为200000元,对应的就是0.5PB;公司每年的净利润为20000元,对应的就是5PE;公司派息比例为50%,每年分红10000元,每股就是1元,下面我们来看一下具体情况。

某投资者持有1000股该公司股票,对应的市值就是10000元,持有的净资产为20000元,公司分红以后,发生了如下变化:

每股股价除息后变为10-1=9元

持有市值变成了9×1000=9000元

到手股息为1000元

此时公司的净资产为200000-10000=190000元

每股净资产为19元,每股净收益还是2元

PB变为9÷19=0.473,PE为9÷2=4.5PE

这个时候我们需要特别注意的是,公司的ROE从最开始的10%变成了10.5%

投资者持有的净资产为9000÷0.473=19027,和初期的20000元净资产相比少了一些,但是这个时候用到手的1000元股息再投资的话,就可以再得到2114元的净资产,整体的净资产从20000元变成了21141元,增加了5.7%,这就是低估值股票大比例分红带来的基本面增长。

这里还有一种情况我简单的说一下,由于通过港股通投资一些港股的高股息票需要缴纳一定的红利税,所以有些人会选择逃股息税,也就是在除息日前卖出股票提前收息。这样的做法有一定的好处,如果股价在除息日后没有大幅度上涨,甚至是下跌的话,投资者买回股票就能提前收息免除一部分股息税甚至还能再赚一点。但是成本和风险就是要支出买卖的印花税和佣金,还有股价波动的风险,如果股价上涨幅度超过了股息税的成本,那就会产生亏损。特别是港股一些股票是一年多次分红的,还是会有一些风险的,这里也希望港股通能够降低一些股息税税率,尽快落实,好让我这种捡垃圾的能少点负担。

如果非要说分红和回购注销到底哪个好的话,我觉得需要具体情况具体讨论。在没有股息税的情况下应该是分红占优一些,毕竟这些钱你可以自由支配,但是如果是股价低位公司宣布回购注销的话,对提振市场信心是能起到很大作用的,也有利于股价的上涨。

总之,股票之间的区别还是比较大的,在寻找投资标的的过程中,投资者需要特别留意一些具有明显特征的投资机会,就比如这里的高股息率和回购注销。并且有时候自己的一些错误认知可能会禁锢着你,思维的枷锁需要你自己去打破,投资从来就不是一件简单的事,投资的路上需要你不断地学习、不断地去探索。

《Riddle of Fire》—— Weston Razooli

《火之迷》—— 韦斯顿·拉祖利